ثبت اعتراض ماده 251 مکرر

ماده 251 مکرر قانون مالیات های مستقیم

مالیات هزینه اجتماعی بار شده بر شهروندان جهت استفاده از امکانات عمومی می باشد.ثبت اعتراض ماده 251 مکرر مالیاتی که از شهروندان

دریافت می شود ممکن است به صورت مستقیم یا غیرمستقیم بر آنها تحمیل شود. مالیات مستقیم،مالیاتی است که بی واسطه و به صورت

مستقیم از درآمد یا دارایی مودیان دریافت می شود، به طور کلی تمام کسانی که در ایران درآمد دارند و یا حتی اگر خارج از ایران زندگی کنند،

مشمول مالیات بر درآمد هستند. حتی کسانی که به کسب و کار اینترنتی مشغول هستند، باید، مالیات کسب و کارهای اینترنتی خود را بپردازند.

مالیات مستقیم در واقع مالیات بر درآمد و دارایی اشخاص می باشد که در برگیرنده حق تمبر، مالیات بر ارث و … می باشد. در مقابل مالیات غیرمستقیم ،

مالیاتی است که پرداختکننده آن مشخص و معین نبوده و تحقق مالیات بستگی به یک قسمت از فعالیتهای اقتصادی و عملیات افراد داشته و قابلیت

انتقال آنها بسیار زیاد باشد. مالیات غیر مستقیم به صورت غیر محسوس از همه شهروندان دریافت می شود از جمله مواردی که شهروندان متحمل

پرداخت چنین مالیاتی می شوند مربوط به واردات و ارزش افزوده کالاها می باشد.

مهم ترین قانونی که در خصوص مالیات های مستقیم به تصویب رسیده است ، قانون مالیات های

مستقیم نام دارد که در سال 1345 به تصویب رسید و پس از آن چند بار اصلاح شد .

چه اشخاصی مشمول پرداخت مالیات مستقیم میشوند؟

براساس ماده ۱ قانون مالیات های مستقیم اشخاص ذیل مشمول پرداخت مالیات های مستقیم هستند:

الف) کلیه اشخاص حقیقی و حقوقی که مالک اموال و یا املاک واقع در ایران هستند.

ب) اشخاص حقیقی مقیم ایران نسبت به درآمدهایی که در ایران یا خارج از ایران به دست میآورند.

پ) اشخاص حقوقی در رابطه با درآمدهایی که در ایران یا در خارج از ایران کسب مینمایند.

ت) اشخاص حقیقی یا حقوقی غیر ایرانی نسبت به درآمدهایی که در ایران کسب مینمایند و همچنین درآمدهایی که بابت واگذاری امتیازات یا سایر حقوق حود، آموزش تعلیمات و کمکهای فنی، درآمدهایی که از واگذاری فیلمهای سینمایی که به عنوان حق نمایش یا بها یا عناوین دیگر تحصیل مینماید.

چه کسانی از پرداخت مالیات بر اساس قانون مالیات های مستقیم معاف هستند؟

اشخاصی که از پرداخت مالیات براساس قانون مالیات های مستقیم معاف هستند از قرار ذیل هستند:

الف) موسسات دولتی و وزارتخانهها

ب) سازمانها و دستگاههایی که بودجه شان از جانب دولت تامین میگردد.

پ) شهرداری ها

ت) بنیادها و نهادهای انقلابی که دارای مجوز معافیت از سوی حضرت امام خمینی (ره) و مقام معظم رهبری هستند.

تعیین مقدار مالیاتث | ثبت اعتراض ماده 251 مکرر

مقدار مالیاتی که اشخاص باید به طور مساوی پرداخت کنند بر اساس موارد مختلف متفاوت است، به همین دلیل دولت وظیفه دارد

که برای این اشخاص مقدار مالیاتی که پرداخت میکنند را محاسبه کنند و به آنها ابلاغ نماید. مالیاتی که به هر شخص و یا ملک و

دارایی تعلق میگیرد متفاوت است، گاهی اوقات ممکن است که دولت در محاسبه مقدارهای مالیاتی دچار خطاهایی شود در این

حالت شخص می تواند نسبت به اختلافات مالیاتی اعتراض کند.

ماده 251 مکرر قانون مالیات های مستقیم

براساس ماده 251 مکرر قانون مالیات های مستقیم مصوب مورخ 1370/07/02:در مورد مالیاتهای قطعی موضوع این قانون و مالیاتهای غیرمستقیم

که در مرجع دیگری قابل طرح نباشد و به ادعای غیرعادلانه بودن مالیات مستنداً به مدارک و دلائل کافی از طرف مؤدی شکایت و تقاضای تجدید رسیدگی

شود وزیر امور اقتصادی و دارایی میتواند پرونده امر را به هیأتی مرکب از سه نفر به انتخاب خود جهت رسیدگی ارجاع نماید. رأی هیئت به اکثریت آرا قطعی

و لازمالاجرا میباشد. حکم این ماده نسبت به عملکرد سنوات ۱۳۶۸ تا تاریخ تصویب این اصلاحیه نیز جاری خواهدبود.

تبصره – در مورد مالیاتهای قطعی شده بیش از پانصد هزار ریال در صورتی که شکایت مؤدی مردود تشخیص داده شود علاوه بر مالیات مقرر و جرائممتعلقه،

جریمه دیگری تا بیست و پنج درصد مالیات متعلقه به تشخیص هیئت مزبور وصول خواهد شد.

ماده 251 قانون مالیات های مستقیم اصلاحی 1380/11/08

مودی یا دادستان انتظامی مالیاتی میتوانند ظرف دو ماه از تاریخ ابلاغ رأی قطعی هیأت حل اختلاف مالیاتی تجدیدنظر،

به استناد عدم رعایت قوانین و مقررات موضوعه یا نقص رسیدگی، با اعلام دلایل کافی به شورایعالی مالیاتی اعتراض نموده و تجدید رسیدگی را درخواست کنند.

نکته: شورای عالی مالیاتی، زیرمجموعه سازمان امور مالیاتی است.

صلاحیت هیأت موضوع ماده 251 مکرر

صلاحیت این هیأت رسیدگی به ادعای شاکی مبنی بر غير عادلانه بودن مالیاتهای قطعی موضوع قانون مالیاتهای

مستقیم و مالیاتهای غیر مستقیم که در مرجع دیگری قابل طرح نباشد، مشروط به این که ادعای غیر عادلانه بودن،

مستند به مدارک و دلائل کافی باشد.هیأت مذکور مرکب از 3 نفر می باشد که توسط وزیر امور اقتصادی و دارایی

انتخاب می شوند و قانون در خصوص شرایط اعضا ساکت می باشد.

ترتیب رسیدگی در هیأت موضوع ماده 251 مکرر

برای اینکه شکایت مودی در این هیأت مورد رسیدگی قرار بگیرد می بایست مودی نسبت به تنظیم شکایت به پیوست

مدارک و ادله خود اقدام نماید لازم به ذکر است که ادله و مستندات باید کافی و قانع کننده باشد، پس از ثبت شکایت

مورد نظر وزیر اقتصاد و دارایی در خصوص طرح یا عدم طرح شکایت مطروحه در هیأت اعلام نظر می کند و در صورتی که

موافق با طرح در هیأت باشد، پرونده جهت اعلام نظر هیأت سه نفره ارسال می شود،هیآت مذکور اعلام نظر نموده و رأی قطعی و لازم الاجرا را صادر می نماید.

آیا امکان اعتراض به نظر هیات ۲۵۱ مکرر وجود دارد؟

برخی پرونده ها ممکن است به هیات ۲۵۱ مکرر ارجاع داده شوند. این هیات معمولا از سه نفر اصلی که توسط وزیر امور اقتصادی و دارایی تعیین می شوند تشکیل می شود.

پرونده هایی که به این مرکز ارجاع داده می شود باید به شکلی باشد، که دادخواست ناعادلانه بودن حکم های

صادر شده در مراکز دیگر قابل بررسی نباشد، همچنین مدارک و اسناد ارائه شده به حدی باشد که امکان تجدید

نظر برای آن ها وجود داشته باشد. زمانی که پرونده ها در هیات ۲۵۱ مکرر مورد بررسی قرار می گیرد هیئت مذکور باید

توجه داشته باشند که به طور کامل پرونده را مورد قضاوت قرار بدهند و تمام جوانب دادخواست را چک کنند و سپس

حکم لازم را صادر نمایند. اما در صورتی که طرفین دعوا نسب به حکم صادره اعتراض داشته باشند می تواننداز طریق

دیوان عدالت اداری از رای صادره هیئت مذکور و وزارت امور اقتصاد و دارایی اعتراض نموده و ثبت شکایت کنند تا اگر

در رای صادره قانون نادیده انگاشته شده است توسط دیوان عدالت اداری ابطال گردد .

سامانه هیات موضوع ماده ۲۵۱ مکرر مالیات

به منظور ورود و ثبت نام در سامانه هیات موضوع ثبت اعتراض ماده 251 مکرر شخص می بایست نشانی این سایت، به آدرس dad.mefa.ir را در مرورگر خود وارد نموده و از منوی اصلی سایت گزینه ورود به سامانه یا ثبت نام را انتخاب کند. همچنین، اعتراض به هیات ماده ۲۵۱ مکرر مهلت زمانی ندارد.

ماده 251 مکرر از فصل سوم قانون مالیات مستقیم مصوب سال 1366 به بیان موضوع مرجع حل اختلاف مالیاتی اختصاص داده شده است. مطابق با مقررات این ماده، مرجع رسیدگی به اعتراض مالیات های قطعی و غیرمستقیم که در مرجع دیگری قابل طرح نباشد، به هیاتی سه نفره واگذار شده است.

به منظور طرح شکایت به چنین مالیات هایی، مودی می بایست شکایت خود را در سامانه هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم مطرح نمایند. یکی از سوالات متداولی که در این زمینه مطرح می شود این است که نحوه ورود و ثبت نام در این سایت به چه صورتی می باشد؟

از این رو، در ادامه مقاله حاضر، قصد داریم، پس از پاسخ به این پرسش که سامانه هیات موضوع ماده 251 مکرر قانون مالیات های مستقیم چیست؟ و نحوه ورود و ثبت نام در آن به چه صورتی می باشد؛ به نحوه و مهلت اعتراض بپردازیم. سپس در خصوص پیگیری پرونده در سامانه هیات موضوع ماده ۲۵۱ مکرر مالیات صحبت خواهیم کرد و تفاوت ماده ۲۵۱ و 251 مکرر ارائه خواهد شد. جهت کسب اطلاعات بیشتر در این خصوص، با ما همراه باشید.

سامانه هیات موضوع ماده 251 مکرر قانون مالیات های مستقیم چیست؟

مطابق با ماده 251 مکرر قانون مالیات های مستقیم، در مورد مالیات های قطعی موضوع ثبت اعتراض ماده 251 مکرر این قانون و مالیات های غیرمستقیم که در مرجع دیگری قابل طرح نباشد و به ادعای غیر عادلانه بودن مالیات، به استناد مدارک و دلایل کافی، از طرف مودی شکایت و تقاضای تجدید رسیدگی شود؛ وزیر امور اقتصادی و دارایی می تواند پرونده امر را به هیاتی مرکب از سه نفر به انتخاب خود، جهت رسیدگی ارجاع نماید.

رای هیات به اکثریت آرا قطعی و لازم الاجرا می باشد. حکم این ماده نسبت به عملکرد سنوات ۱۳۶۸ تا تاریخ تصویب این اصلاحیه نیز جاری خواهد بود. به منظور دریافت شکایات، وزارت امور اقتصادی و دارایی سامانه ای را تحت عنوان سامانه هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم راه اندازی نموده است.

در پاسخ به این پرسش که سامانه هیات موضوع ماده 251 مکرر قانون مالیات های مستقیم چیست؟ می توان به طور کلی بیان داشت که سامانه مرکز عالی دادخواهی مالیاتی یا همان هیات موضوع ماده ۲۵۱ مکرر قانون مالیات مستقیم، به نشانی dad.mefa.ir در راستای اجرای این ماده، از سوی وزارت امور اقتصادی و دارایی ایجاد گردیده تا شرایط مطالبه مالیات عادلانه را فراهم آورد.

مدارک مورد نیاز جهت درخواست رسیدگی به شکایات مودیان محترم جهت طرح در هیات موضوع ماده 251 مکرر

1- تکمیل فرم شکواییه هیات 251 مکرر ق.م.م (به صورت الکترونیکی بر روی سامانه

2- برگ های مالیاتی قطعی سال مورد شکایت

3- آراء هیات های حل اختلاف (هیات بدوی یا تجدید نظر)

4- رای شورای عالی مالیاتی و سایر مدارک لازم

5- اظهارنامه دوره مورد اعتراض

6- گزارش رسیدگی مالیات عملکرد

7- گزارش اجرای قرار کارشناسی

8- سوابق مربوط به دوره مشابه سال قبل و بعد از سال مورد اعتراض

9- فایل شکواییه درخصوص موارد مورد اعتراض

10- مدارک هویتی شخص حقیقی یا آگهی تاسیس و آگهی تغییرات درخصوص شخص حقوقی

11- سایر مدارک اثبات ادعا

تذکر: چنانچه شکایت مودی در هر مرحله از مراحل حل اختلاف قرار دارد قابل طرح در هیات 251 مکرر نمی باشد .

ضمنا رسیدگی به شکایات مالیاتی اشخاص حقیقی تا سقف مبلغ پانصد میلیون ریال و اشخاص حقوقی تا سقف مبلغ پنج میلیارد ریال مالیاتهای قطعی شده اعم از منبع مالیاتهای مستقیم و غیر مستقیم (مالیات و عوارض ارزش افزوده هر دوره مالیاتی و تجمیع عوارض) در اداره کل امور اقتصادی و دارایی استان واقع در شهرستان مشهد ، بلوار خیام صورت می پذیرد.

مودیان حقیقی و حقوقی با استفاده از نام کاربری و کلمه عبور دریافتی از خدمات الکترونیک، که پس از اتمام فرآیند پیش ثبت نام الکترونیکی دریافت نموده اند، چنانچه پرونده آنها در سامانه سنیم (سامانه نرم افزاری یکپارچه مالیاتی) موجود باشد، می توانند از امکانات این بخش استفاده نمایند.

: انواع برگه هایی که امکان اعتراض به آن از طریق این پرتال وجود دارند، عبارتند از

- برگ ارزیابی

- ابلاغیه رای هیات حل اختلاف مالیاتی

مودیان محترم مالیاتی می توانند با اعلام شماره نامه برگه ای که به آن معترض می باشند، مشخصات تراکنش های مالی مرتبط را مشاهده و مراتب اعتراض خود را با جزئیات اعلام نمایند. همچنین می توانند نماینده یا وکیل خود را مشخص و به سازمان امورمالیاتی کشور معرفی نمایند.

پس از تکمیل اطلاعات فرم اعتراض، درخواست مودی از طریق پرتال به سامانه سنیم ارسال می گردد و کد رهگیری جهت پیگیری های آتی نمایش داده می شود.

شرایط و ویژگی های رسیدگی در هیات ماده ۲۵۱ مکرر

شرایط رسیدگی پیش بینی شده در ماده ۲۵۱ مکرر قانون مالیات های مستقیم، که گونه ای دادخواهی و دادرسی مالیاتی به طریق فوق العاده و خارج از جریان عادی دادرسی های مالیاتی می باشد دارای شرایط و ویژگی های گوناگون است. از جمله این که:

- موضوع و نوع اختلاف مالیاتی می تواند در برگیرنده ی مالیات های مستقیم و غیر مستقیم باشد.

- مالیات موضوع شکایت باید به قطعیت رسیده باشد.

- ادعای مودی باید بر غیرعادلانه بودن مالیات دلالت داشته باشد.

- ادعای مودی باید مستند به مدارک و دلایل کافی باشد.

- قابلیت طرح در دیگر مراجع مالیاتی را نداشته باشد.

- شکایت مودی فاقد محدودیت زمانی می باشد و تاریخ ابلاغ مالیات قطعی تاثیری در اعتراض مودی، پذیرش و یا عدم پذیرش اعتراض وی جهت طرح در این هیات ندارد.

- چنانچه تقاضای رسیدگی از وزیر جهت ارجاع پرونده به هیات سه نفره مورد موافقت قرار نگرفت در صورت تحصیل و تکمیل مدارک امکان درخواست مجدد برای مودی وجود دارد. اما در صورتی که تقاضای رسیدگی منجر به صدور رای شود امکان رسیدگی مجدد وجود ندارد.

- صلاحیت وزیر امور اقتصادی و دارایی بر پایه رویه قضایی هیات عمومی دیوان عدالت اداری درباره ی ماده ۲۵۱ مکرر قانون مالیات های مستقیم، جنبه ی گزینشی / اختیاری دارد، نه این که الزامی و اجباری یا صلاحیت تکلیفی وی باشد.

نحوه رسیدگی به اعتراض در هیات ماده ۲۵۱ مکرر

سامانه هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم جهت ثبت اعتراض مودیان نسبت به آراء قطعی مالیاتی راه اندازی شده است. مودیان مالیاتی می بایست تقاضا و اعتراض خود را نسبت به حکم قطعی مالیاتی از طریق این سامانه ارسال نمایند. در سامانه هیات ماده ۲۵۱ مکرر امکان بارگزاری پیوست ها و مدارک وجود دارد.

در صورتی که مدارک متقاضی ناقص باشد نواقص از طریق سامانه یا پیامک به شاکی اعلام می شود و ایشان باید ظرف ۳۰ روز از تاریخ ابلاغ نسبت به رفع نقص اقدام نماید در غیر اینصورت پرونده مختومه خواهد شد. در صورتی که شاکی پس از ثبت شکایت در سامانه هیات ۲۵۱ مکرر در خواستی اعم از تغییر نشانی یا تغییر شماره تماس و یا تسریع در رسیدگی داشته باشد می تواند با تکمیل فرمی که در این سامانه قرار داده شده است آن را به مرکز عالی دادخواهی مالیاتی ارسال نماید.

دبیرخانه هیات، شکوائیه های واصله را مورد بررسی قرار می دهد و با استعلام از سازمان امور مالیاتی و اخذ اطلاعات اولیه از حوزه مالیاتی مربوطه، گزارشی از خلاصه پرونده تهیه می نماید. و برای اتخاذ تصمیم در خصوص ارجاع یا عدم ارجاع پرونده به هیات موضوع ماده ۲۵۱ مکرر به دفتر وزیر امور اقتصادی و دارائی منعکس می نماید.

چنانچه پرونده قابل ارجاع به هیات ماده ۲۵۱ مکرر تشخیص داده شود، به هیات سه نفره ای متشکل از سه نفر از اعضای ثابت یا مامور خدمت در دبیرخانه و یا حسب مورد به سه نفر افرادی که به نام تعیین می شوند ارجاع داده می شود تا رسیدگی و نسبت به صدور حکم اقدام نمایند.

هیات سه نفره منتخب برای بررسی شکایت واصله، اسناد و مدارک لازم را از سازمان امور مالیاتی استعلام و در صورت نیاز نسبت به دعوت از مسئولین ذیربط در حوزه مالیاتی مربوطه جهت بررسی موضوع و ارائه توضیحات حضوری و عنداللزوم از طریق قرار کارشناسی اقدام می نمایند.

سازمان امور مالیاتی و حوزه های مربوطه موظف هستند نسبت به ارائه اسناد و مدارک مورد نیاز هیات، با حفظ اصول و ضوابط لازم به جهت حفظ اسناد و مدارک و جلوگیری از فقدان آنها از جمله از طریق لاک و مهر نمودن پرونده های ارسالی و یا حسب مورد تهیه و ارسال کپی مصدق اسناد ،در اسرع وقت اقدام نمایند.

هیات سه نفره پس از بررسی های لازم نسبت به تهیه و صدور حکم نهایی اقدام و دبیرخانه نیز بلافاصله حکم نهایی را از طریق سازمان امور مالیاتی به مراجع ذیربط وهمچنین به مودی یا وکیل وی ابلاغ می نمایند.

نحوه اعتراض به ماده ۲۵۱ مکرر

ماده ۲۵۱ مکرر آراء صادره از هیات موضوع ماده ۲۵۱ مکرر را قطعی و لازم الاجرا دانسته است. اما این بدان معنا نیست که نتوان نسبت به آراء صادره از هیات مذکور اعتراض نمود. اما با توجه به بند ۲ ماده ۱۰ قانون دیوان عدالت اداری امکان شکایت مودی از آرای صادره از هیات ماده ۲۵۱ مکرر در دیوان عدالت اداری امکان پذیر است.

مهلت طرح شکایت و اعتراض در هیات ۲۵۱ مکرر

شکایت و اعتراض در هیات ۲۵۱ مکرر دارای مهلت نمی باشد. و هر زمان می توان بعد از قطعی شدن رای مالیاتی نسبت به طرح شکایت در هیات ۲۵۱ اقدام نمود.

شکایت همزمان در هیات ۲۵۱ مکرر و دیوان عدالت اداری

در صورتی که به طور همزمان نسبت به رای قطعی مالیاتی در هیات ماده ۲۵۱ مکرر و دیوان عدالت اداری شکایت صورت گیرد، چنانچه شعبه دیوان از طرح همزمان در هیات ماده ۲۵۱ مکرر اطلاع پیدا کند می بایست رسیدگی را تا صدور رای هیات و تعیین تکلیف پرونده متوقف نماید. پس از صدور رای هیات، چنانچه رای به رد شکایت مودی صادر شود، شعبه دیوان عدالت اداری اقدام به رسیدگی می نماید. اما در صورتی که هیات موضوع ماده ۲۵۱ مکرر رای به ورود شکایت مودی صادر نماید طبق بند ج ماده ۵۳ قانون دیوان عدالت اداری قرار رد شکایت صادر می گردد.

هیات موضوع ماده ۲۵۱ قانون مالیات های مستقیم

مودی یا دادستان انتظامی مالیاتی می توانند به موجب ماده ۲۵۱ قانون مالیات های مستقیم، نسبت به رای قطعی هیات حل اختلاف مالیاتی به جهت عدم رعایت قوانین و مقررات موضوعه یا نقص در رسیدگی اعتراض نمایند. به این اعتراض در شورای عالی مالیاتی رسیدگی می شود.

نحوه رسیدگی در هیات موضوع ماده ۲۵۱ قانون مالیات های مستقیم

نحوه رسیدگی در هیات موضوع ماده ۲۵۱ بدین شکل می باشد که پس از ابلاغ برگ قطعی هیات بدوی یا تجدیدنظر مودی یا دادستان انتظامی مالیاتی دو ماه مهلت دارند تا اعتراض خود را مطرح نمایند. پس از ارسال شکایت و درخواست در هیات ماده ۲۵۱، پرونده به یکی از شعبات هیات ارجاع می گردد. چنانچه شکایت مطروحه مورد پذیرش واقع شود، رای هیات بدوی یا تجدیدنظر نقض و برای رسیدگی مجدد به شعبه هم عرض بدوی یا تجدیدنظر ارسال می گردد.

در صورتی که شکایت مطروحه مورد پذیرش واقع نشود می توان نسبت به رای قطعی در دیوان عدالت اداری شکایت نمود.

در مورد مالیاتهای قطعی موضوع مالیاتهای مستقیم و غیرمستقیم که در مرجع دیگری قابل طرح نباشند و به ادعای غیرعادلانه بودن مالیات مستندا به مدارک و دلایل کافی از طرف مودی شکایت و تقاضای رسیدگی شود وزیر امور اقتصادی و دارایی میتواند پرونده امر را به هیاتی مرکب از سه نفر به انتخاب خود جهت رسیدگی ارجاع نماید.

ثبت نام در سامانه

برای ثبت نام در سامانه در صفحه ورود به سامانه ابتدا گزینه “ثبت نام و دریافت کد کاربری” را بزنید و سپس با توجه به شخصیت حقیقی یا حقوقی مودی، یکی از گزینههای “ثبت نام اشخاص حقیقی” یا “ثبت نام اشخاص حقوقی” را انتخاب کنید.

مرحله اول

مرحله دوم

ثبت نام اشخاص حقیقی

اشخاص حقیقی باید از صفحه “ثبت نام اشخاص حقیقی” اقدام به ثبت نام در سامانه نمایند.

- ابتدا شرایط ثبت نام و ثبت شکوائیه در سامانه را مطالعه نموده و در صورت موافقت دکمه “تایید و ادامه” را بزنید.

- پر کردن مواردی که عنوان آنها با رنگ قرمز مشخص شده است اجباری است.

- هر کد ملی تنها یکبار امکان ثبت نام در سامانه را دارد، در صورتی که قبلا در سامانه ثبت نام کردهاید و کلمه عبور خود را فراموش کردهاید به صفحه فراموشی کلمه عبور مراجعه کنید.

- ورود تلفن همراه و ایمیل صحیح برای فعالسازی نام کاربری الزامی است.

- کلمه عبور باید حداقل 10 کاراکتر باشد. ترجیحا در کلمه عبور، ترکیبی از حروف کوچک و بزرگ، اعداد و سایر کاراکترهای مجاز استفاده کنید.

در صورتی که خطایی در اطلاعات وارد شده در فرم ثبت نام وجود داشته باشد، با زدن دکمه ثبت، توضیحات مربوط به آن خطا در بالای صفحه نمایش داده میشود. پس از برطرف کردن خطای به وجود آمده مجددا روی دکمه ثبت کلیک کنید.

بعد از ثبت نام، ایمیلی حاوی لینک فعالسازی به ایمیل وارد شده در صفحه ثبت نام ارسال خواهد شد. پس از کلیک بر روی لینک فعالسازی امکان ورود به سامانه را خواهید داشت.

نمونه فرم پر شده ثبتنام:

ثبت نام اشخاص حقوقی

اشخاص حقیقی باید از صفحه “ثبت نام اشخاص حقوقی” اقدام به ثبت نام در سامانه نمایند.

- ابتدا شرایط ثبت نام و ثبت شکوائیه در سامانه را مطالعه نموده و در صورت موافقت دکمه “تایید و ادامه” را بزنید.

- پر کردن مواردی که عنوان آنها با رنگ قرمز مشخص شده است اجباری است.

- هر شناسه ملی تنها یکبار امکان ثبت نام در سامانه را دارد، در صورتی که قبلا در سامانه ثبت نام کردهاید و کلمه عبور خود را فراموش کردهاید به صفحه فراموشی کلمه عبور مراجعه کنید.

- ورود تلفن همراه و ایمیل صحیح برای فعالسازی نام کاربری الزامی است.

- کلمه عبور باید حداقل 10 کاراکتر باشد. ترجیحا در کلمه عبور، ترکیبی از حروف کوچک و بزرگ، اعداد و سایر کاراکترهای مجاز استفاده کنید.

در صورتی که خطایی در اطلاعات وارد شده در فرم ثبت نام وجود داشته باشد، با زدن دکمه ثبت، توضیحات مربوط به آن خطا در بالای صفحه نمایش داده میشود. پس از برطرف کردن خطای به وجود آمده مجددا روی دکمه ثبت کلیک کنید.

بعد از ثبت نام، ایمیلی حاوی لینک فعالسازی به ایمیل وارد شده در صفحه ثبت نام ارسال خواهد شد. پس از کلیک بر روی لینک فعالسازی امکان ورود به سامانه را خواهید داشت.

نمونه فرم پر شده ثبتنام:

ورود به سامانه

در صفحه ورود به سامانه نام کاربری و کلمه عبور خود را وارد کرده و سپس دکمه ورود را بزنید. برای مودیانی که در سامانه ثبت نام کردهاند نام کاربری برابر با کد ملی برای کاربران حقیقی و شناسه ملی برای کاربران حقوقی است.

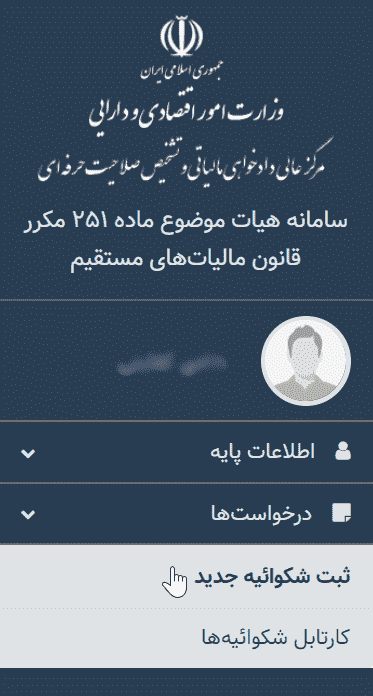

شکوائیه

مودیان پس از ثبت نام در سامانه امکان ایجاد شکوائیه و پیگیری شکوائیههای ثبت شده خود از طریق سامانه را دارند.

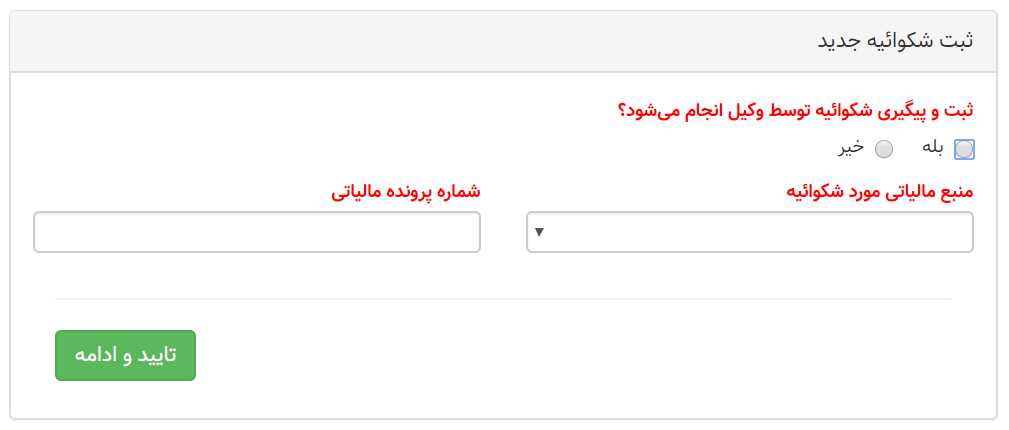

ثبت شکوائیه جدید

به منظور ثبت شکوائیه جدید، پس از ورود به سامانه از منوی سمت راست گزینه درخواستها و سپس زیر منوی ثبت شکوائیه جدید را انتخاب کنید.

منوی ثبت شکوائیه جدید

پس از ورود به صفحه ثبت شکوائیه جدید باید مقادیر مشخص شده با رنگ قرمز را پر کرده و سپس دکمه تایید و ادامه را بزنید. با زدن دکمه تایید و ادامه در صورتی که خطایی در اطلاعات وارد شده وجود نداشته باشد، شکوائیه شما ایجاد شده و وارد صفحه تکمیل جزئیات شکوائیه خواهید شد.

توجه: این قسمت صرفا به منظور ثبت کلیات درخواست جدید بوده و تا زمانی که تمامی اطلاعات مورد نیاز را تکمیل و شکوائیه خود را ارسال نکردهاید شکوائیه شما در هیات مورد بررسی قرار نخواهد گرفت.

ثبت شکوائیه جدید

پس از تایید و ایجاد موفقیت آمیز شکوائیه جدید، شکوائیه ایجاد شده از صفحه کارتابل شکوائیهها در دسترس خواهد بود.

تکمیل جزئیات شکوائیه

پس از ایجاد شکوائیه جدید یا بعد از ویرایش شکوائیه از کارتابل شکوائیهها وارد صفحه جزئیات شکوائیه میشوید و تا زمانی که شکوائیه ارسال نشده است امکان ویرایش جزئیات شکوائیه را دارید.

جزئیات شکوائیه

جزئیات شکوائیه

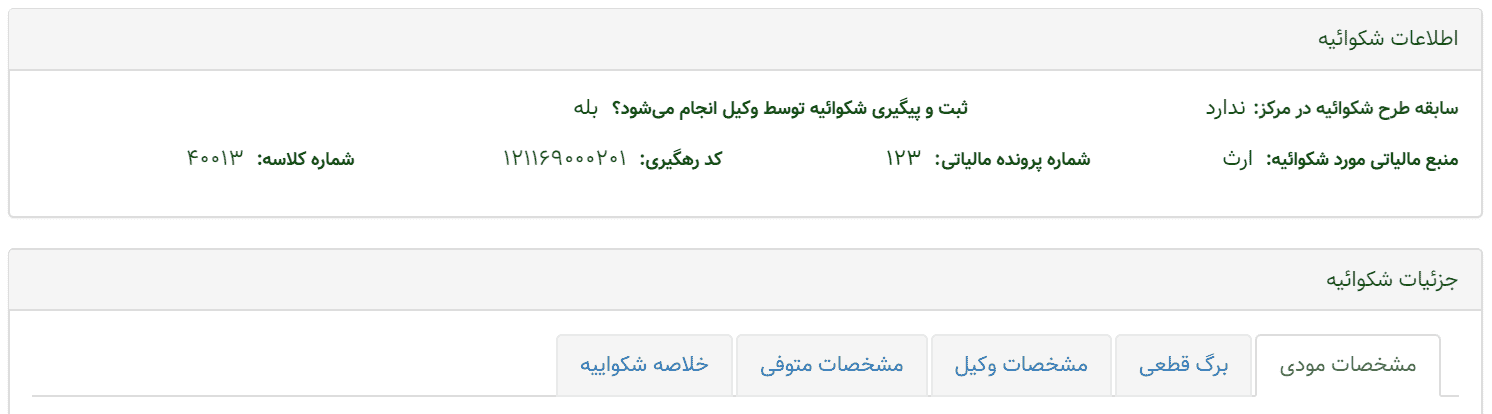

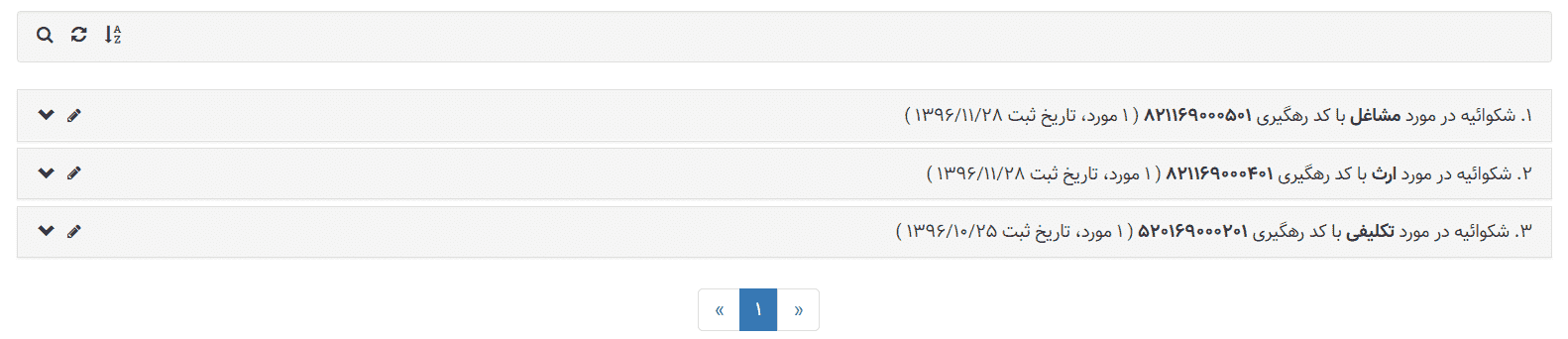

در قسمت بالای عکس (اطلاعات شکوائیه) اطلاعاتی کلی شکوائیه شما را نشان میدهد و کد رهگیری هر شکوائیه متفاوت بوده، همچنین برای پیگیری شکوائیه ثبت شده در سامانه آن را یادداشت نمایید.

در قسمت پایین عکس (جزئیات شکوائیه) با انتخاب منبع مالیاتی مورد شکوائیه تب های نمایش داده شده در صفحه متفاوت خواهد بود.

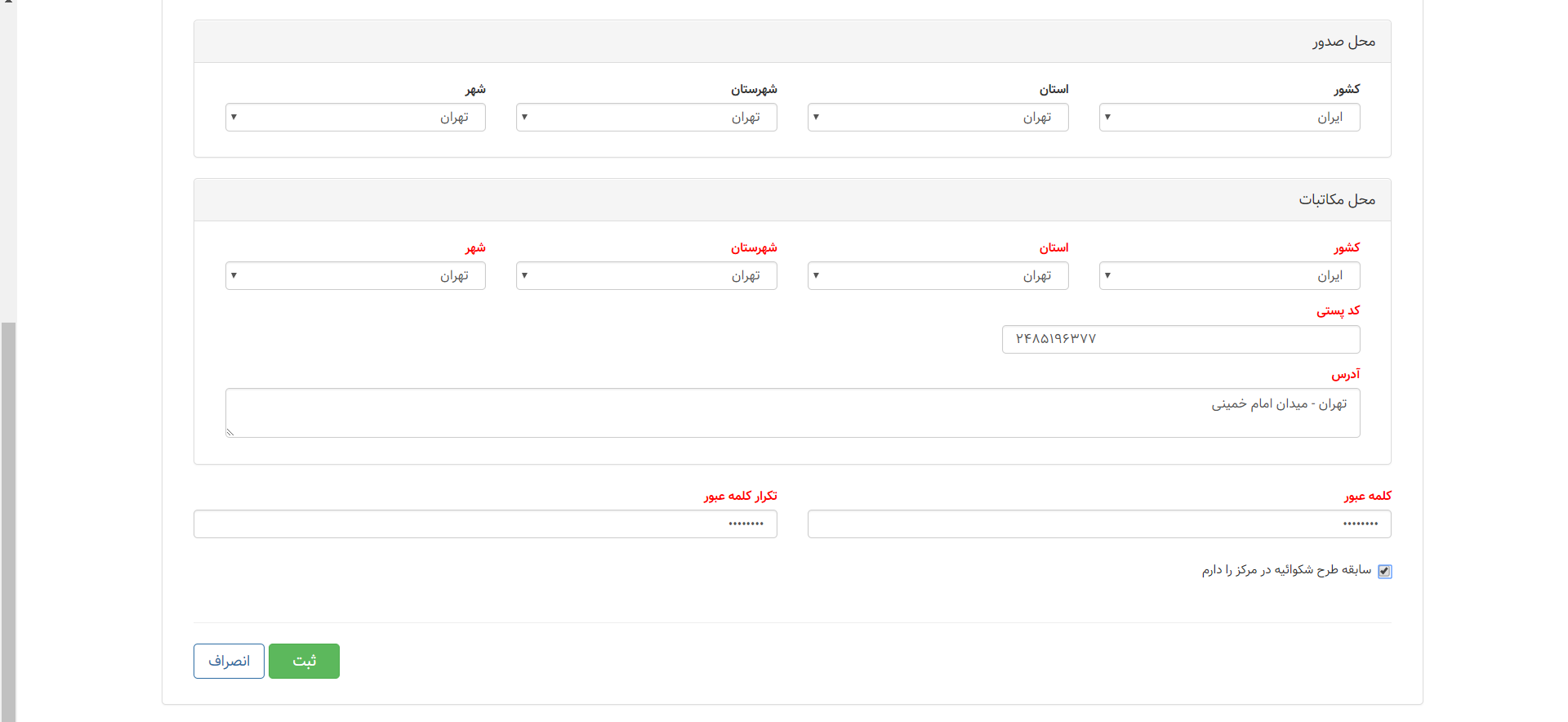

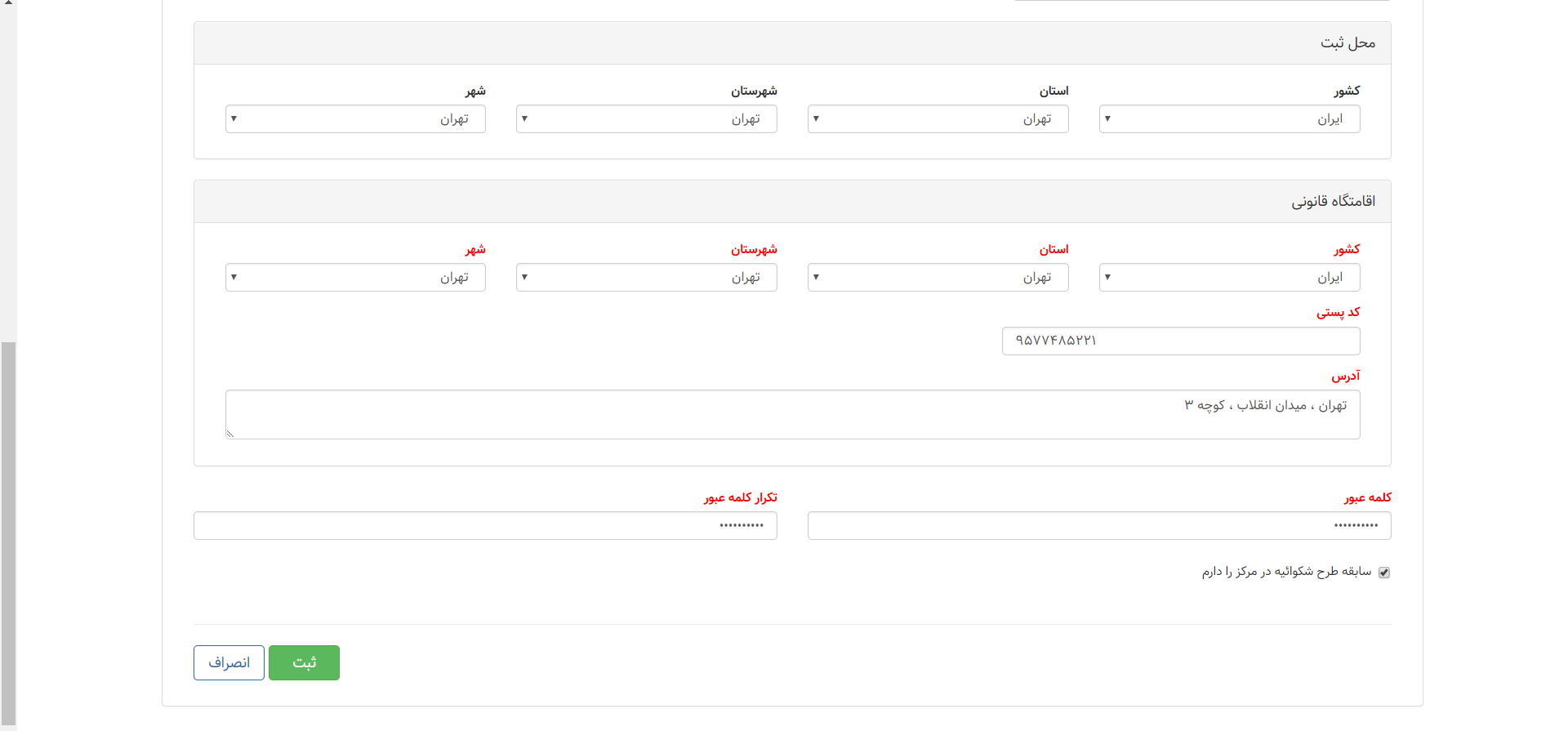

- مشخصات مودی

- این صفحه برای همه منابع انتخاب شده نمایش داده میشود.در این صفحه اطلاعات مودی نمایش داده شده است که در صورت نیاز میتوانید با ورود به صفحه اطلاعات کاربری اطلاعات را ویرایش نمایید.

- اطلاعات ثبت شده در فرایند ثبت نام از طریق سامانه به این قسمت منتقل میگردد و تنها بایستی مدارک هویتی از قبیل تصاویر صفحات شناسنامه و کارت ملی (برای اشخاص حقیقی) و روزنامه رسمی (برای اشخاص حقوقی) اسکن و بارگذاری شود.

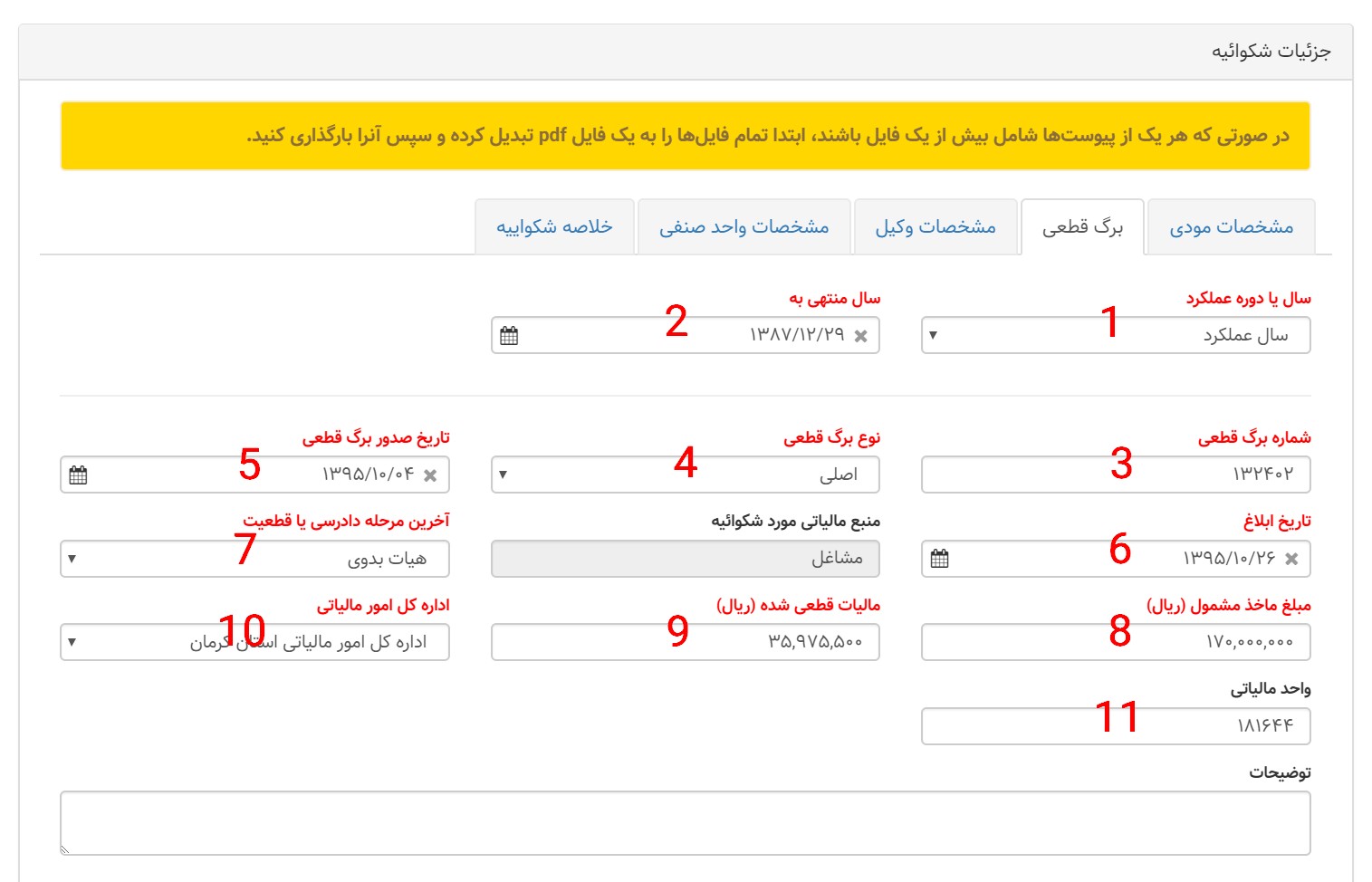

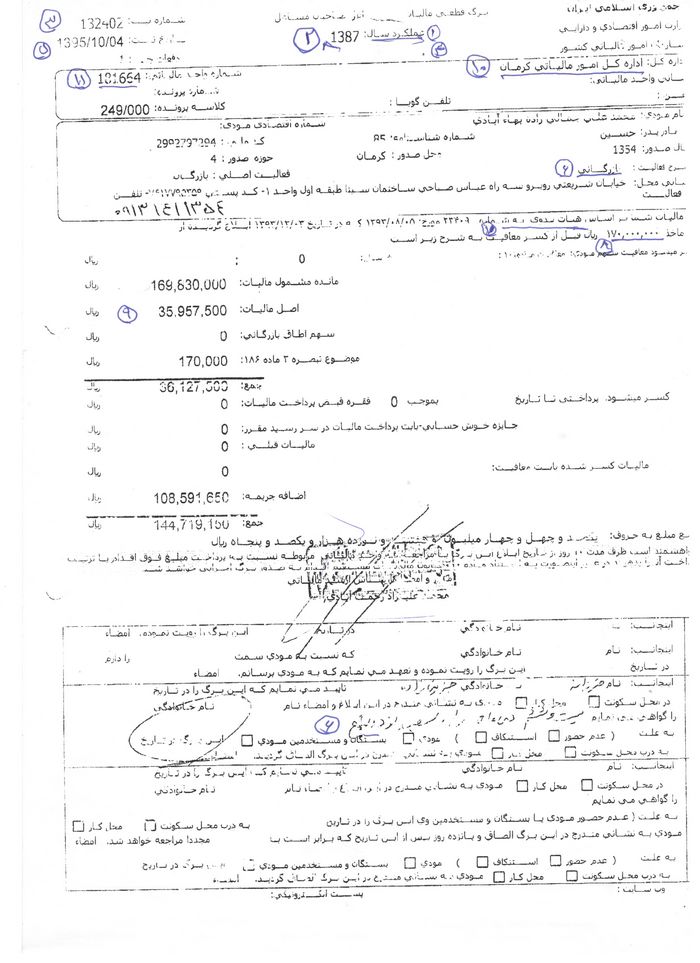

- برگ قطعی

- این صفحه برای همه منابع انتخاب شده نمایش داده میشود. فیلدهای با رنگ قرمز اجباری میباشند.

- در این قسمت اطلاعات مندرج در برگ قطعی به ترتیبی که در تصاویر ذیل منعکس میباشد در قسمتهای مربوط درج و مدارک خواستهشده (با رنگ قرمز مشخص گردیده است) اسکن و بارگذاری شود.

ثبت اعتراض ماده 251 مکرر

ثبت اعتراض ماده 251 مکرر مقادیر مورد نیاز در فرم برگ قطعی

- اطلاعات وکیل

- این صفحه زمانی نمایش داده خواهد شد که در قسمت قبل پیگیری توسط وکیل را انتخاب کرده باشید.

- مشخصات متوفی

- این صفحه زمانی نمایش داده خواهد شد که در شخص وارد شده در سامانه بصورت حقیقی بوده و منبع انتخابی ثبت شکوائیه ارث باشد. وارد کردن فیلدهای با رنگ قرمز اجباری میباشد.

- مشخصات واحد صنفی

- این صفحه زمانی که منبع شکوائیه خود را مشاغل انتخاب کنید نمایش داده خواهد شد. پر کردن فیلدهای با رنگ قرمز اجباری میباشد.

- در مورد اشخاص حقیقی در این قسمت موضوع فعالیت (نوع شغل) نشانی محل فعالیت و کد پستی محل فعالیت درج میگردد.

- مشخصات صاحبان امضای مجاز

- این صفحه برای مودی حقوقی نمایش داده خواهد شد. پر کردن فیلدهای قرمز اجباری میباشد.

- در این قسمت مشخصات صاحبان امضای مجاز (بر اساس آخرین روزنامه رسمی) درج و تصویر روزنامه رسمی مربوط اسکن و بارگذاری میگردد.

- خلاصه شکوائیه

- این صفحه برای همه منابع انتخاب شده نمایش داده میشود.دراین صفحه در قسمت اول خلاصه شکوائیه خود را وارد کنید. در صورت نیاز پیوست خلاصه شکوائیه خود را آپلود کنید. برای اثبات ادعا در قسمت پایین این صفحه مدارک خود را در آن بصورت پیوست قرار دهید

- در این قسمت خلاصهای از مشروح شکایت تهیه شده وارد و اصل شکوائیه تهیه شده به اضافه مدارک مربوط به اثبات ادعا اسکن و بارگذاری میشود.

ثبت اطلاعات

توجه داشته باشید برای ذخیره کردن اطلاعات وارد شده در سامانه بایستی دکمه ثبت را کلیک کنید که اطلاعات تمامی صفحهها به صورت یکجا ذخیره می شود.

در صورت داشتن خطا در وارد کردن اطلاعات قسمت زرد رنگ در این صفحه خطاهای هر تب را نمایش می دهد و برای بررسی خطاهای هر تب بایستی به آن صفحه رفته و در قسمتی قرمز رنگ نمایش داده میشود.

ثبت و ارسال

پس از ثبت اطلاعات به صورت کامل بر روی دکمه ثبت و ارسال کلیک نمایید ، صفحه ای مبنی بر اطمینان برای ارسال به شما نمایش داده می شود در صورت نیاز می توانید توضیحات خود را در آن اضافه کنید پس از آن بر روی نوشته صحت اطلاعات کلیک کنید و سپس دکمه تایید را کلیک کنید.

توجه : در صورت تایید و ارسال شکوائیه امکان ویرایش و ارسال مجدد نخواهید داشت.

کارتابل شکوائیهها

کارتابل شکوائیهها

شکوائیههای ثبت شده شما در این صفحه نمایش داده میشود. با کلیک بر روی هر شکوائیه اطلاعاتی کلی از آن را به شما نمایش میدهد.

در صورت نیاز با فشردن علامت مداد در کنار هر شکوائیه قادر به ویرایش شکوائیه خواهید بود.

با فشردن علامت ضربدر در کنار لیست شکوائیهها میتوانید آن شکوائیه مورد نظر را حذف کنید .

نکته : تنها قبل از ارسال شکوائیه امکان ویرایش دارید و پس از آن غیر فعال خواهد بود.

( محتوای مطالب ) حتما تا انتهای این مقاله با ما همراه باشید زمان تقریبی مطالعه 7 دقیقه .

- 1 ثبت اعتراض ماده 251 مکرر

- 2 ماده 251 مکرر قانون مالیات های مستقیم

- 2.1 چه اشخاصی مشمول پرداخت مالیات مستقیم میشوند؟

- 2.2 چه کسانی از پرداخت مالیات بر اساس قانون مالیات های مستقیم معاف هستند؟

- 2.3 تعیین مقدار مالیاتث | ثبت اعتراض ماده 251 مکرر

- 2.4 ماده 251 مکرر قانون مالیات های مستقیم

- 2.5 ماده 251 قانون مالیات های مستقیم اصلاحی 1380/11/08

- 2.6 صلاحیت هیأت موضوع ماده 251 مکرر

- 2.7 ترتیب رسیدگی در هیأت موضوع ماده 251 مکرر

- 2.8 آیا امکان اعتراض به نظر هیات ۲۵۱ مکرر وجود دارد؟

- 2.9 سامانه هیات موضوع ماده ۲۵۱ مکرر مالیات

- 2.10 سامانه هیات موضوع ماده 251 مکرر قانون مالیات های مستقیم چیست؟

- 2.11 مدارک مورد نیاز جهت درخواست رسیدگی به شکایات مودیان محترم جهت طرح در هیات موضوع ماده 251 مکرر

- 2.12 : انواع برگه هایی که امکان اعتراض به آن از طریق این پرتال وجود دارند، عبارتند از

- 2.13 شرایط و ویژگی های رسیدگی در هیات ماده ۲۵۱ مکرر

- 2.14 نحوه رسیدگی به اعتراض در هیات ماده ۲۵۱ مکرر

- 2.15 نحوه اعتراض به ماده ۲۵۱ مکرر

- 2.16 مهلت طرح شکایت و اعتراض در هیات ۲۵۱ مکرر

- 2.17 شکایت همزمان در هیات ۲۵۱ مکرر و دیوان عدالت اداری

- 2.18 هیات موضوع ماده ۲۵۱ قانون مالیات های مستقیم

- 2.19 نحوه رسیدگی در هیات موضوع ماده ۲۵۱ قانون مالیات های مستقیم

- 2.20 تفاوت ماده ۲۵۱ و ۲۵۱ مکرر قانون

- 2.21

- 3 ثبت نام در سامانه

- 4 ورود به سامانه

- 5 شکوائیه