بخشنامه و ابلاغیه حقوق و دستمزد سال 1405 وزارت کار

5/5 - (6 امتیاز)

بخشنامه حقوق 1405 جدول پایه سنوات 1405 جدول مالیات حقوق حقوق کارگران در سال 1405 جدول سنوات حقوق

بخشنامه حقوق 1405 جدول پایه سنوات 1405 جدول مالیات حقوق حقوق کارگران در سال 1405 جدول سنوات حقوق

حداقل مزد سال 1405

حداقل حقوق و دستمزد سال 1405 پس از چندین جلسه و بررسی،در نهایت باتصویب شورایعالی کار تعیین گردید.

پس از نهایی شدن و تصویب ،مندرجات افزایش حقوق سال 1405 از سوی وزارت تعاون کار و رفاه اجتماعی منتشر شد.هم اکنون می توانید ، مصوبه حقوق و دستمزد سال1405 و جداول پیوست را از پایین صفحه ملاحظه کنید.

مفاد بخشنامه حقوق سال 1405

طی صورتجلسه و بر اساس مصوبه شورایعالی کار، حداقل دستمزد کارگران مشمول قانون کار اعم از اینکه دارای قرارداد دائم و یا موقت باشند با 60درصد افزایش ،روزانه5.541.850 ریال تعیین شده است.که ماهیانه 30 روزه رقم 166.255.500 ریال می شود.

مبلغ پایه سنوات روزانه و ماهیانه

طبق مصوبه حقوق سال 1405 مقرر شده است،به کارگران دارای بیش از یک سال سابقه کاری،و کارگرانی که یکسال از دریافت آخرین پایه سنوات آنها گذشته باشد، مبلغ پایه سنواتروزانه مبلغ 166.667ریال باید به آنها پرداخت گردد. براین اساس ماهانه به کارگران واجدالشرایط مذکور مبلغ 5.000.000 ریال پایه سنوات به حقوق پایه آنها اضافه خواهد شد.

میزان افزایش سایر سطوح دستمزدی سال 1405

بر اساس مصوبه حقوق سال 1405 درمورد افزایش مزد کارگران دارای سابقه شغلی (سایر سطوح مزدی) مقرر شده است : طبق مصوبه شورایعالی کار از ابتدای سال1405 درآمد ماهانه این کارگران به میزان 45 درصد نسبت به آخرین مزد سال 1404افزایش و بعلاوه مبلغ ثابت روزانه 519.549 ریال به حقوق آنها نسبت به سال 1404 افزوده گردد.

بخشنامه حقوق و دستمزد سال 1405 وزارت کار

احکام مالیاتی قانون بودجه سال 1405 کل کشور ابلاغ شد.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، سبحانیان در بخشنامهای به ادارات کل مالیاتی سراسر کشور، مفاد مالیاتی قانون بودجه سال 1405 را جهت اجرا ابلاغ نمود.

رئیس کل سازمان امور مالیاتی کشور، طی بخشنامهای به شماره 200/1005/ص مورخ 31 فروردینماه 1405، احکام و مقررات مالیاتی مندرج در قانون بودجه سال 1405 کل کشور را به ادارات کل امور مالیاتی سراسر کشور ابلاغ کرد.

بر اساس این ابلاغیه، تمامی واحدهای مالیاتی موظفند از تاریخ ابلاغ، مفاد این بخشنامه را در خصوص محاسبه، تشخیص و وصول مالیاتهای مستقیم و مالیات بر ارزش افزوده بر اساس قوانین و نرخهای تعیین شده در قانون بودجه سال جاری، ملاک عمل قرار دهند.

گفتنی است جزئیات کامل این احکام شامل نرخهای جدید معافیتها، سقفهای معافیت درآمد مشاغل، نرخ مالیات بر درآمد حقوق، و سایر بندهای مرتبط با مالیات بر ارزش افزوده و عملکرد سال 1405، متعاقباً از سوی سازمان امور مالیاتی اعلام میشود.

بخشنامه و متون احکام مالیاتی قانون بودجه ۱۴۰۵ 2

حقوق کارگران سال 1405

مقایسه جدول حقوق کارگران سال ۱۴۰۵ نسبت به ۱۴۰۴

عنوان

مبلغ ۱۴۰۴

مبلغ ۱۴۰۵

حداقل مزد

۳.۴۶۳.۶۵۶

۵,۵۴۱,۸۵۰

حقوق پایه ماهانه

۱۰۳.۹۰۹.۶۸۰

۱۶۶,۲۵۵,۵۰۰

بن کارگری

۲۲.۰۰۰.۰۰۰

۲۲,۰۰۰,۰۰۰

حق مسکن

۹.۰۰۰.۰۰۰

۳۰,۰۰۰,۰۰۰

حق تاهل

۵.۰۰۰.۰۰۰

۵,۰۰۰,۰۰۰

حق اولاد

۱۰.۳۹۰.۹۶۸

۱۶,۶۲۵,۵۵۰

سایر سطوح مزدی

۱.32p+310536

۱.45P+519549

کارگر مجرد بدون فرزند بدون سابقه

۱۳۴.۹۰۹.۶۸۰

۲۱۸,۲۵۵,۵۰۰

کارگر متاهل بدون فرزند و بدون سابقه

۱۳۹,۹۰۹,۶۸۰

۲۲۳,۲۵۵,۵۰۰

کارگر متاهل بدون سابقه با یک فرزند

۱۵۰,۳۰۰,۶۴۸

۲۳۹,۸۸۱,۰۵۰

کارگر متاهل بدون سابقه با دو فرزند

۱۶۰,۶۹۱,۶۱۶

۲۵۶,۵۰۶,۶۰۰

سایر مزایا سال 1405

1.طبق مصوبه حقوق سال 1405 کمک هزینه اقلام مصرفی خانوار مبلغ 22.000.000 ریال برای افراد متاهل و مجرد بصورت یکسان ماهانه تعیین گردیده است.که نسبت به سال 1404 تغییری نداشته است.

2.طبق مصوبه حقوق سال 1405 کمک هزینه مسکن کارگری مبلغ 30.000.000 ریال ماهانه که نسبت به سال 1404 به میزان 233درصد افزایش داشته، تعیین گردیده است.

3.طبق مصوبه حقوق سال 1405 حق تاهل مبلغ 5.000.000 ریال ماهانه بدون تغییر نسبت به سال 1404 تعیین گردیده است و قابل پرداخت به اعم از زن و مرد می باشد.حق تاهل برای اولین بار در بخشنامه حقوق از ابتدای سال 1403 تعیین و قابل پرداخت شده است.

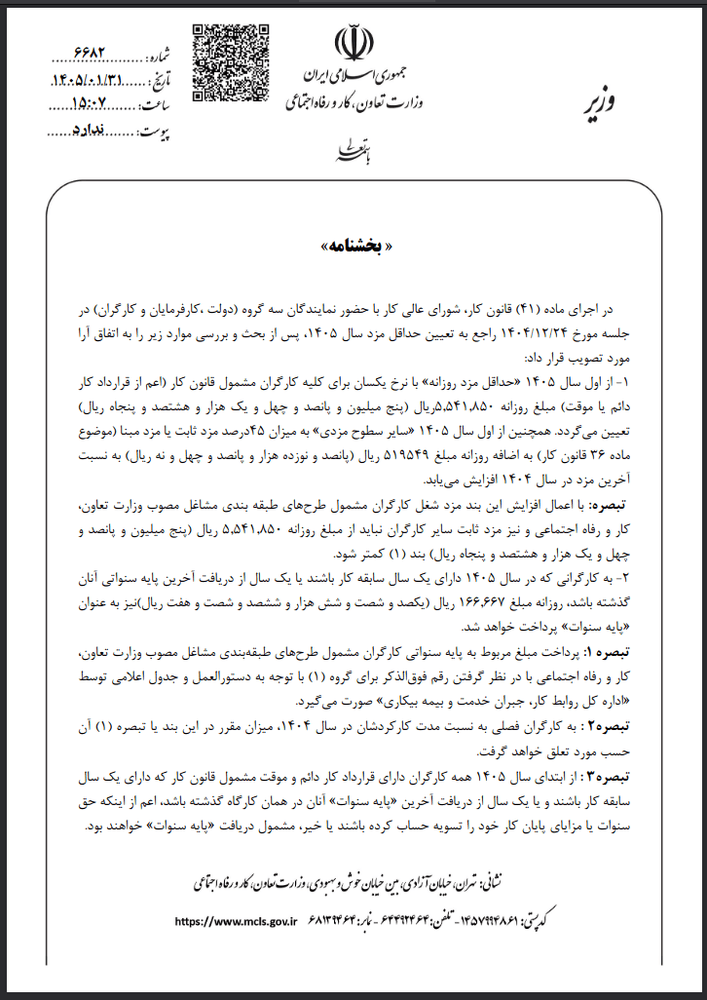

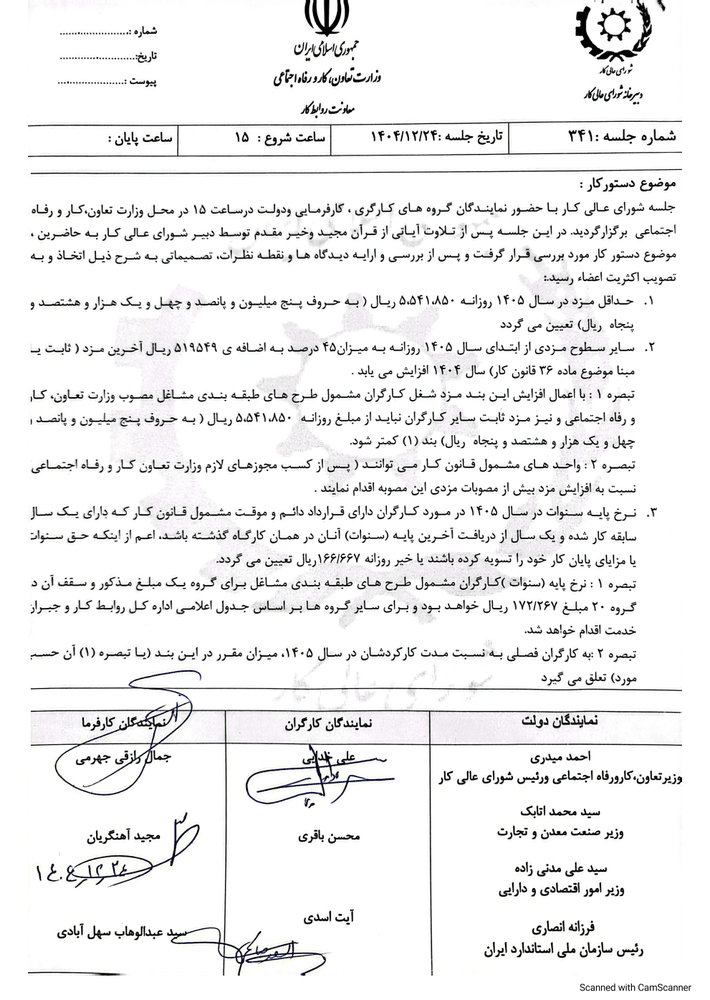

در اجرای ماده (41) قانون کار، شورای عالی کار با حضور نمایندگان سه گروه (دولت ،کارفرمایان و کارگران) در جلسه مورخ 24/12/1404 راجع به تعیین حداقل مزد سال 1405، پس از بحث و بررسی موارد زیر را به اتفاق آرا مورد تصویب قرار داد:

1- از اول سال 1405 «حداقل مزد روزانه» با نرخ یکسان برای کلیه کارگران مشمول قانون کار (اعم از قرارداد کار دائم یا موقت) مبلغ روزانه 5,541,850ریال (پنج میلیون و پانصد و چهل و یک هزار و هشتصد و پنجاه ریال) تعیین میگردد. همچنین از اول سال 1405 «سایر سطوح مزدی» به میزان 45درصد مزد ثابت یا مزد مبنا (موضوع ماده 36 قانون کار) به اضافه روزانه مبلغ 519549 ریال (پانصد و نوزده هزار و پانصد و چهل و نه ریال) به نسبت آخرین مزد در سال 1404 افزایش مییابد.

تبصره: با اعمال افزایش این بند مزد شغل کارگران مشمول طرحهای طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی و نیز مزد ثابت سایر کارگران نباید از مبلغ روزانه 5,541,850 ریال (پنج میلیون و پانصد و چهل و یک هزار و هشتصد و پنجاه ریال) بند (1) کمتر شود.

2- به کارگرانی که در سال 1405 دارای یک سال سابقه کار باشند یا یک سال از دریافت آخرین پایه سنواتی آنان گذشته باشد، روزانه مبلغ 166,667 ریال (یکصد و شصت و شش هزار و ششصد و شصت و هفت ریال)نیز به عنوان «پایه سنوات» پرداخت خواهد شد.

تبصره 1: پرداخت مبلغ مربوط به پایه سنواتی کارگران مشمول طرحهای طبقهبندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی با در نظر گرفتن رقم فوقالذکر برای گروه (1) با توجه به دستورالعمل و جدول اعلامی توسط «اداره کل روابط کار، جبران خدمت و بیمه بیکاری» صورت میگیرد.

تبصره2 : به کارگران فصلی به نسبت مدت کارکردشان در سال 1404، میزان مقرر در این بند یا تبصره (1) آن حسب مورد تعلق خواهد گرفت.

تبصره3 : از ابتدای سال 1405 همه کارگران دارای قرارداد کار دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار باشند و یا یک سال از دریافت آخرین «پایه سنوات» آنان در همان کارگاه گذشته باشد، اعم از اینکه حق سنوات یا مزایای پایان کار خود را تسویه حساب کرده باشند یا خیر، مشمول دریافت «پایه سنوات» خواهند بود.

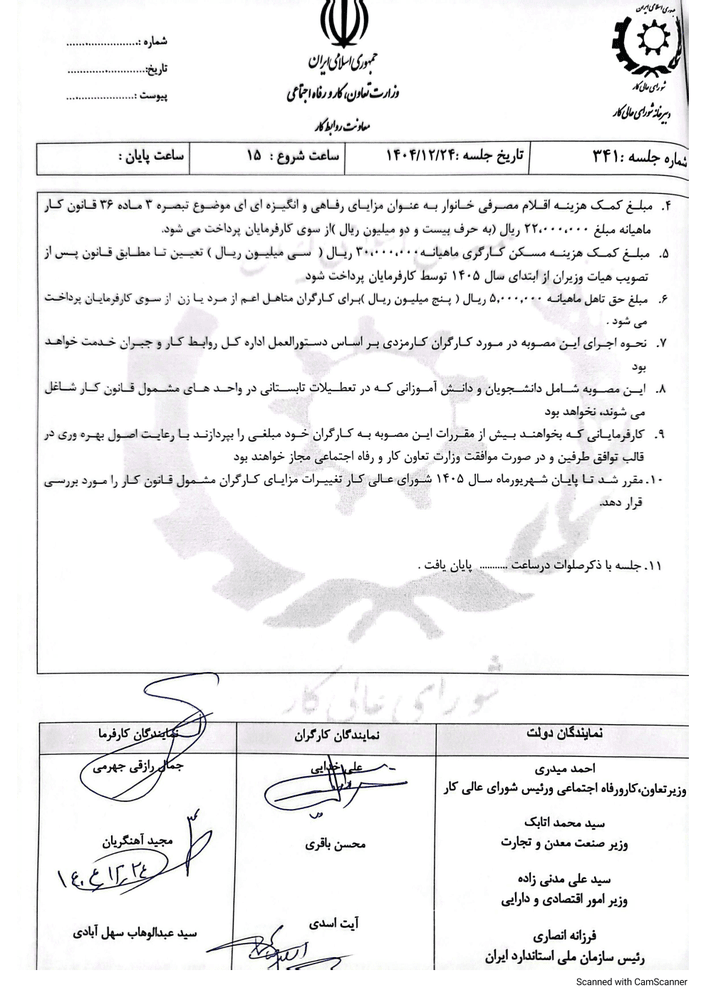

3- بر اساس مصوبه مورخ 21/7/۱۳۸۷ شورای عالی کار مقرر شد از ابتدای سال 1405 «کمک هزینه اقلام مصرفی خانوار» به عنوان «مزایای رفاهی و انگیزهای» موضوع تبصره (3) ماده (36) قانون کار برای کاگران (اعم از متأهل یا مجرد) ماهانه مبلغ 22.000.000 ریال پرداخت گردد.

4- مبلغ حق تأهل کارگران متاهل (اعم از مرد یا زن) از فروردین ماه سال 1405 مبلغ 5.000.000 ریال (پنج میلیون ریال ) از سوی کارفرمایان پرداخت شود .

5- ضوابط مربوط به چگونگی نحوه اعمال افزایش مقرر در بند (1) و تبصره (1) بند (2) در کارگاههایی که دارای طرح طبقهبندی مشاغل میباشند و نیز در مورد کارگران کارمزدی و همچنین چگونگی ارتقاء طبقه شغلی به موجب دستورالعملهای «اداره کل روابط کار، جبران خدمت و بیمه بیکاری» خواهد بود.

6- مقررات این مصوبه شامل دانش آموزان و دانشجویانی که در ایام تعطیلات تابستانی در سال 1405 به طور موقت و به منظور آشنایی با فضای کسب و کار و محیطهای کارگاهی در کارگاهها اشتغال مییابند نخواهد شد.

7- به منظور ایجاد انگیزه در کارکنان و تقویت رابطه مزد و مزایا با افزایش تولید و بهرهوری، واحدهای مشمول قانون کار میتوانند در قالب موافقتنامههای کارگاهی و پیمانهای دسته جمعی نسبت به برقراری و افزایشهای مزد و مزایا با تایید وزارت تعاون، کار و رفاه اجتماعی اقدام نمایند.

8- بر اساس مصوبه جلسه شماره 342 مورخ 24/1/1405 شورای عالی کار، اختیار تعیین افزایش مزد برای سایر سطوح مزدی در واحدهای آسیب دیده در جنگ رمضان را در قالب پیمانهای دسته جمعی به رؤسای تشکلهای عالی کارگری و کارفرمایی محول مینماید.

9- «سقف خالص پرداختی متوسط ماهانه» به کارکنان شاغل در موسسات و نهادهای عمومی غیر دولتی و شرکتهای غیر دولتی وابسته به نهادها و مؤسسات مذکور و شرکتهای غیر دولتی وابسته به صندوقهای بیمهای و بازنشستگی که مدیران آنها به هر طریق توسط دولت و یا موسسات و نهادهای عمومی غیر دولتی و یا صندوقهای بازنشستگی منصوب میشوند، با رعایت قوانین و مقررات عمومی کشور به ترتیب مقرر در قانون بودجه سال 1405 مصوب مجلس شورای اسلامی خواهد بود.

۱- حداقل مزد روزانه کارگران مشمول قانون کار در سراسر کشور در سال ۱۴۰۵ با نرخ یکسان برای کلیه کارگران مشمول قانون کار (اعم از قرارداد دائم و موقت) مبلغ ۵,۵۴۱,۸۵۰ ریال (پنج میلیون و پانصد و چهل و یک هزار و هشتصد و پنجاه ریال) میباشد.

۲- از اول سال ۱۴۰۵ سایر سطوح مزدی نیز به میزان روزانه ۴۵ درصد نسبت به آخرین مزد ثابت یا مبنا به اضافه روزانه ۵۱۹.۵۴۹ ریال نسبت به سال ۱۴۰۴ افزایش مییابد. مشروط بر آنکه مزد روزانه هر کارگر ازمبلغ روزانه ۵.۵۴۱.۸۵۰ ریال (پنج میلیون و پانصد و چهل و یک هزار و هشتصد و پنجاه ریال) کمتر نشود.

۳- نرخ پایه سنوات کارگران در سال ۱۴۰۵ روزانه ۱۶۶.۶۶۶ (صدو شصت و شش هزار و ششصد و شصت و شش ریال) میباشد که با گذشت یکسال از دریافت آخرین پایه سنواتی و یا پس از گذشت یکسال از تاریخ استخدام (در مورد کسانی که از اول سال ۱۴۰۴ استخدام شدهاند) به آنان تعلق میگیرد. (به کارگران قراردادی نیز تعلق میگیرد.)

تبصره ۱: ضوابط مربوط به نحوه اعمال افزایش مقرر در بند یک بخشنامه در مورد کارگاههایی که دارای طرح طبقه بندی مشاغل میباشند و نیز در مورد کارگران کارمزدی و همچنین چگونگی ارتقاء طبقه شغلی به موجب دستورالعملهای اداره کل روابط کار و جبران خدمت خواهد بود.

تبصره ۲: به کارگران فصلی به نسبت مدت کارکردشان در سال ۱۴۰۲ میزان مقرر در این بند (یا تبصره یک آن حسب مورد) تعلق میگیرد.

۴- بن نقدی کارگری: پرداخت مبلغ ریالی وجه بن کارگری (تحت عنوان کمک هزینه اقلام مصرفی خانوار) به کارگران در سال ۱۴۰۳ بابت هر کارگر اعم از متأهل یا مجرد ماهانه مبلغ ۲۲.۰۰۰۰.۰۰۰ ریال (بیست و دو میلیون ریال) خواهد بود.

۵- کارفرمایان مکلفند سالیانه دو دست لباس کار متناسب با نوع کار مجاناً در اختیار کارگران قرار دهند.

۶- کمک هزینه مسکن: کمک هزینه مسکن برای کارگران مجرد و متأهل ماهانه ۳۰.۰۰۰.۰۰۰ ریال (سی میلیون ریال) در ماه میباشد که همراه با مزد ماهانه میبایست به کارگران پرداخت گردد. (مبلغ مذکور پیشنهاد شورای عالی کار میباشد و اجرائی شدن آن منوط به تصویب هیأت وزیران می|باشد.)

۷- مبلغ حق تأهل ماهانه ۵.۰۰۰.۰۰۰ (پنج میلیون ریال) برای کارگران متأهل اعم از مرد یا زن تعیین تا از فروردین ماه ۱۴۰۵ از سوی کارفرمایان پرداخت شود.

۸- حق اولاد: مستند به مواد ۸۶ و ۸۷ قانون تأمین اجتماعی و با در نظر گرفتن ماده (۷۳) قانون جوانی جمعیت مصوب آبان سال ۱۴۰۰ و بدون محدودیت مربوط به تعداد فرزندان معادل سه برابر حداقل حقوق یعنی مبلغ ۷.۱۶۶.۱۸۴ (هفت میلیون و یکصد و شصت و شش هزار و صد و هشتاد و چهار ریال) برای هر فرزند و با رعایت شرایط مذکور در قانون کمک عائلهمندی (حق اولاد) میبایست پرداخت گردد:

۱- بیمه شده حداقل سابقه پرداخت حق بیمه هفتصد و بیست روز کار را داشته باشد.

۲- سن فرزندان او از هجده سال کمتر باشد و یا منحصراً به تحصیل اشتغال داشته باشند تا پایان تحصیل یا در اثر بیماری یا نقص عضو طبق گواهی کمیسیونهای پزشکی موضوع ماده ۹۱ این قانون قادر به کار نباشند.

۹- بیمه شده زن و مردی که در یک واحد یا واحدهای جدا از هم کار می کنند و صاحب فرزند هستند، هر دو حق دریافت کمک عائله مندی (حق اولاد) را دارند. در سال جاری میزان حق اولاد یک فرزند ماهیانه ۱۶,۶۲۵,۵۵۰ (شانزده میلیون و ششصد و سی پنج هزار و پانصد و پنجاه) ریال است که مبلغ فوق در تعداد فرزندان ضرب خواهد شد.

حق اولاد برای ۱ فرزند (کمک هزینه عائله مندی) ماهانه

۱۶,۶۲۵,۵۵۰

حق اولاد برای ۲ فرزند (کمک هزینه عائله مندی) ماهانه

۳۳,۲۵۱,۱۰۰

حق اولاد برای ۳ فرزند (کمک هزینه عائله مندی) ماهانه

۴۹,۸۷۶,۶۵۰

۱۰- مرخصی استحقاقی سالانه کارگران با استفاده از مزد با احتساب ۴ روز جمعه، یکماه است. سایر روزهای تعطیل جزء ایام مرخصی محسوب نخواهد شد. کارگر نمیتواند بیشتر از ۹ روز مرخصی سالانه خود را ذخیره کند.

۱۱- در کارگاهها برای هر ساعت کار در شب تنها به کارگران غیرنوبتی ۳۵% اضافه بر مزد ساعت کار عادی تعلق میگیرد

۱۲. واحدهای مشمول قانون کار بمنظور ارتقاء بهره وری و ایجاد انگیزه بیشتر در بین کارکنان خود علاوه بر اجرای این مصوبه میتوانند نسبت به افزایش مزد و مزایا در قالب طرحهای انگیزشی و یا انعقاد پیمانهای دسته جمعی یا موافقت نامه کارگاهی پس از تأیید وزارت تعاون، کار و رفاه اجتماعی اقدام نمایند.

۱۳- تعطیلات رسمی کشور به قرار زیر است:

یکم لغایت چهارم فروردین- روز جمهوری اسلامی ۱۲ فروردین- روز طبیعت ۱۳ فروردین- شهادت حضرت علی (ع) ۲۳ رمضان- عید فطر یکم و دوم شوال- شهادت امام جعفر صادق (ع) ۲۵ شوال- رحلت امام خمینی ۱۴ خرداد – قیام خونین مردم مسلمان ایران ۱۵ خرداد – عید قربان دهم ذیحجه – عید غدیر خم ۱۸ ذیحجه – تاسوعا و عاشورای حسینی نهم و دهم محرم – اربعین حسینی ۲۰ صفر- رحلت رسول اکرم (ص) و شهادت امام حسن مجتبی (ع) ۲۸ صفر – شهادت امام رضا (ع) ۳۰ صفر – شهادت امام حسن عسگری (ع) و آغاز امامت حضرت ولی عصر (عج) ۸ ربیع الاول- میلاد رسول اکرم (ص) امام صادق (ع) ۱۷ ربیع الاول- شهادت حضرت زهرا (س) سوم جمادی الثانی- میلاد حضرت علی (ع) ۱۳ رجب – مبعث رسول اکرم (ص) ۲۷ رجب – سالروز پیروزی انقلاب اسلامی ۲۲ بهمن – میلاد حضرت مهدی (عج) ۱۵ شعبان – روز ملی صنعت نفت ۲۹ اسفند.

ضمناً علاوه بر تعطیلات رسمی کشور روز کارگر (۱۱ اردیبهشت) نیز جء تعطیلات رسمی کارگران به حساب میآید.

مزایای پایان کار (تبصره ۴ الحاقی به ماده ۷ قانون کار): کارفرمایان موظفند به کارگران با قرارداد موقت به نسبت مدت کارکرد مزایای قانونی پایان کار را به مأخذ هر سال یک ماه آخرین مزد پرداخت نمایند.

ماده ۳۹: مزد و مزایای کارگرانی که بصورت نیمه وقت و یا کمتر از ساعات قانونی تعیین شده به کار اشتغال دارند به نسبت ساعات کار انجام یافته محاسبه و پرداخت میشود.

ماده ۴۶: به کارگرانی که به موجب قرارداد یا موافقت بعدی به مأموریتهای خارج از محل خدمت (بیش از ۵۰ کیلومتر) اعزام میشوند، فوق العاده مأموریت تعلق میگیرد. این فوقالعاده نباید کمتر از مزد ثابت یا مزد مبنای روزانه کارگران باشد.

ماده ۵۱: غیر از مواردی که در این قانون مستثنی شده است، ساعات کار کارگران در شبانه روز نباید از ۸ ساعات و مجموع ساعات کار در هفته از ۴۴ ساعت تجاوز نماید. (ساعت کار کارگران در شبانهروز هفت ساعت و بیست دقیقه میباشد)

ماده ۵۶: کارگری که در طول ماه به طور نوبتی کار میکند و نوبتهای کار وی در صبح و عصر واقع میشود ۱۰ درصد و چنانچه نوبتها در صبح و عصر و شب قرار گیرد ۱۵ درصد و در صورتی که نوبتها به صبح و شب، عصر و شب بیفتد، ۲۲/۵ درصد علاوه بر مزد بعنوان فوقالعاده نوبت کاری دریافت خواهد کرد.

فوق العاده نوبت کاری صبح – عصر ۱۴۰۵ – شب معادل ۱۵% حقوق ماهانه

۲۴,۹۳۸,۲۳۵

فوق العاده نوبت کاری صبح – عصر ۱۴۰۵ معادل ۱۰% حقوق ماهانه

۱۶,۶۲۵,۵۵۰

فوق العاده نوبت کاری صبح – شب و یا عصر – شب معادل ۲۲.۵% حقوق ماهانه

۳۷,۴۰۷,۴۸۸

ماده ۵۸: برای هر ساعت کار در شب تنها به کارگران غیرنوبتی ۳۵ درصد اضافه بر مزد ساعت کار عادی تعلق میگیرد. (ساعت ۲۲ تا ساعت ۶ بامداد)

فوق العاده مزد هر ساعت شب کاری ۱۴۰۵

۲۶۴,۶۱۸

ماده ۵۹: در شرایط عادی ارجاع کار اضافی به کارگر با رعایت موارد ذیل مجاز است:

الف- موافقت کارگر ب- پرداخت ۴۰ درصد اضافه بر مزد هر ساعت کار عادی

ج- حداقل مبلغ اضافه کاری یک ساعت در سال ۱۴۰۵ به میزان ۱,۰۵۸,۴۷۰ ریال (یک میلیون و پنجاه و هشت هزار و چهارصد و هفتاد ریال است.

فوق العاده مزد هر ساعت اضافه کاری ۱۴۰۵

۱,۰۵۸,۴۷۰

ماده ۶۲: کارگرانی که به هر عنوان روزهای جمعه کار میکنند در مقابل عدم استفاده از تعطیل روز جمعه علاوه بر تعطیل یک روز دیگر در هفته، فوق العاده ۴۰ درصد اضافه بر مزد دریافت خواهند کرد.

فوق العاده مزد هر روز جمعه کاری ۱۴۰۵

۲,۲۱۶,۷۴۰

تبصره ماده ۶۲: کارگاههایی که با انجام ۵ روز کار در هفته و ۴۴ ساعت کار قانونی کارگرانشان از دو روز تعطیل استفاده میکنند مزد هر یک از دو روز تعطیلات هفتگی برابر با مزد روزانه کارگران خواهد بود.

ماده ۶۳: علاوه بر تعطیلات رسمی کشور، روز کارگر (۱۱ اردیبهشت) نیز جزء تعطیلات رسمی کارگران به حساب میآید.

ماده ۶۴ قانون کار: مجموع مرخصی استحقاقی سالیانه ۲۶ روز کاری میباشد. (ایام تعطیل هفتگی و رسمی جزء ایام مرخصی نمیباشد)

ماده ۶۶: کارگر نمیتواند بیش از ۹ روز مرخصی سالانه خود را ذخیره کند.

مانده مرخصی ۱۴۰۵ برای هر روز (کارگر مجرد بدون فرزند)

۷,۲۷۵,۱۸۳

مانده مرخصی ۱۴۰۵ برای هرروز (کارگر متاهل با یک فرزند)

۷,۹۹۶,۰۳۵

ماده ۶۹: تاریخ استفاده از مرخصی با توافق کارگر و کارفرما تعیین میشود. در صورت اختلاف بین کارگر و کارفرما نظر اداره کار و امور اجتماعی لازم الاجرا است.

ماده ۷۴: مدت مرخصی استعلاجی با تأیید سازمان تأمین اجتماعی جزء سوابق کار و بازنشستگی کارگران محسوب خواهد شد.

مرخصی زایمان: طبق بند (الف) ماده (۱۷) قانون جوانی جمعیت مصوب آبان ۱۴۰۰ مدت مرخصی زایمان زنان در بخشهای دولتی و غیردولتی ۹ ماه تمام میباشد.

ماده ۷۹: بهکارگماری افراد کمتر از ۱۵ سال تمام ممنوع است.

ماده ۱۴۸: کارفرمایان کارگاههای مشمول این قانون مکلفند بر اساس قانون تأمین اجتماعی نسبت به بیمه نمودن کارگران واحد خود اقدام نمایند.

ماده ۱۸۸: اشخاص مشمول قانون استخدام کشوری یا سایر قوانین و مقررات خاص استخدامی و نیز کارگاههای خانوادگی انجام کار آنها منحصراً توسط صاحب کار و همسر و خویشاوندان نسبی درجه یک از طبقه اول وی انجام میشود مشمول مقررات این قانون نخواهد بود.

مصوبه ۶/۱۲/۷۰ مجلس شورای اسلامی (قانون مربوط به عیدی و پاداش سالانه مشمولین قانون کار)

کلیه کارفرمایان کارگاههای مشمول قانون کار (اعم از شاغل در بخش دولتی و خصوصی) مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز به عنوان عیدی و پاداش بپردازند. مبلغ پرداختی از این بابت به هر یک از کارکنان نباییستی از معادل نود روز حداقل مزد تجاوز نماید.

عیدی و پاداش ۱۴۰۵ برای هر ماه

۲۷,۷۰۹,۲۵۰

جدول مطالبات کارگران در سال ۱۴۰۵

حداقل مزد ۱۴۰۵ قانون کار (روزانه)

۵,۵۴۱,۸۵۰

حداقل مزد ۱۴۰۵ قانون کار (ماهانه)

۱۶۶,۲۵۵,۵۰۰

میزان افزایش سایر سطوح مزدی ۱۴۰۵

۴۵%+۵۱۹۵۴۹

پایه سنوات ۱۴۰۵ (مزد پایه) روزانه

۱۶۶,۶۶۶

بن کارگری ۱۴۰۵ (کمک هزینه اقلام مصرفی خانوار) ماهانه

۲۲,۰۰۰,۰۰۰

حق مسکن ۱۴۰۵ (کمک هزینه مسکن) ماهانه

۳۰,۰۰۰,۰۰۰

حق تاهل ماهانه

۵,۰۰۰,۰۰۰

حق اولاد برای ۱ فرزند (کمک هزینه عائله مندی) ماهانه

۱۶,۶۲۵,۵۵۰

حق اولاد برای ۲ فرزند (کمک هزینه عائله مندی) ماهانه

۳۳,۲۵۱,۱۰۰

حق اولاد برای ۳ فرزند (کمک هزینه عائله مندی) ماهانه

۴۹,۸۷۶,۶۵۰

مزد ساعتی ۱۴۰۵ (هر ساعت کار عادی)

۷۵۶,۰۵۰

فوق العاده مزد هر ساعت اضافه کاری ۱۴۰۵

۱,۰۵۸,۴۷۰

فوق العاده مزد هر ساعت شب کاری ۱۴۰۵

۲۶۴,۶۱۸

فوق العاده مزد هر روز جمعه کاری ۱۴۰۵

۲,۲۱۶,۷۴۰

فوق العاده نوبت کاری صبح – عصر ۱۴۰۵ – شب معادل ۱۵% حقوق ماهانه

۲۴,۹۳۸,۲۳۵

فوق العاده نوبت کاری صبح – عصر ۱۴۰۵ معادل ۱۰% حقوق ماهانه

۱۶,۶۲۵,۵۵۰

فوق العاده نوبت کاری صبح – شب و یا عصر – شب معادل ۲۲.۵% حقوق ماهانه

۳۷,۴۰۷,۴۸۸

عیدی و پاداش ۱۴۰۵ برای هر ماه

۲۷,۷۰۹,۲۵۰

سنوات (پایان کار) ۱۴۰۵ برای هر ماه

۱۳,۸۵۴,۶۲۵

مانده مرخصی ۱۴۰۵ برای هر روز (کارگر مجرد بدون فرزند)

۷,۲۷۵,۱۸۳

مانده مرخصی ۱۴۰۵ برای هرروز (کارگر متاهل با یک فرزند)

۷,۹۹۶,۰۳۵

حداقل حق بیمه سهم کارگر ۷%

۱۵,۶۲۷,۸۸۵

حداقل حق بیمه سهم کارفرما ۲۳%

۵۱,۳۴۸,۷۶۵

سقف معافیت مالیاتی ماهانه ۱۴۰۵

۴۰,۰۰۰,۰۰۰

بخشنامه افزایش حقوق ۱۴۰۵ کارگاه های دارای طبقه بندی مشاغل

این دستورالعمل در راستای بخشنامه افزایش حقوق ۱۴۰۵ تدوین شده است که طبق آن نحوه اعمال افزایش حقوق ۱۴۰۵ در کارگاه های دارای طبقه بندی مشاغل مشخص شده است. جدول حقوق طبقه بندی مشاغل ۱۴۰۵ در مقاله مستقل همراه با مزد گروه های شغلی ارائه شده است.

موضوع: دستورالعمل شماره ۶۷۲۴ مورخ ۱۴۰۵/۱/۳۱ اداره کل روابط کار، جبران خدمت و بیمه بیکاری در خصوص نحوه اجرای مصوبه مورخ ۱۴۰۴/۱۲/۲۴ شورای عالی کار در مورد کارگاههای دارای طرح طبقه بندی مشاغل مصوب وزارت تعاون کار و رفاه اجتماعی

در اجرای بند ۵ بخشنامه مزد به شماره ۶۶۸۲ مورخ ۱۴۰۵/۰۱/۳۱ وزیر محترم تعاون، کار و رفاه اجتماعی موضوع مصوبه مورخ ۱۴۰۴/۱۲/۲۴ شورای عالی کار نحوه اجرای مصوبه مزبور در کارگاههای دارای طرح طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی به شرح ذیل میباشد.

ماده ۱- نحوه اجرای بند یک بخش نامه مزد راجع به افزایش مزد مبنا

به مزد شغل تمامی کارگران از ابتدای سال ۱۴۰۵ روزانه ۴۵ درصد (به نسبت آخرین مزد شغل آنان در سال ۱۴۰۴) به اضافه روزانه ۵۱۹۵۴۹ ریال اضافه میشود. به عبارت دیگر:

مزد شغل روزانه در سال ۱۴۰۵ = ۵۱۹۵۴۹ + (۱/۴۵۱ * آخرین مزد شغل روزانه در سال ۱۴۰۴) تبصره ۱- با توجه به تکلیف مقرر در تبصره بند یک بخش نامه مزد چنانچه مزد شغل حاصل از اعمال افزایشات فوق الذکر کمتر از ۵,۵۴۱,۸۵۰ ریال در روز شود مبلغ ۵,۵۴۱,۸۵۰ ریال ملاک خواهد بود. تبصره ۲- علاوه بر افزایشی که بر روی مزد شغل ایجاد میشود، به سایر عناصری که بر طبق دستورالعمل اجرایی طرحهای طبقه بندی مشاغل با عرف و رویه کارگاه جزء مزد تلقی شده و تا پایان سال ۱۴۰۴ برقرار گردیدهاند، از قبیل مزد رتبه، حق پست، مزایای سختی کار، مزایای ماندگاری پست مزد سنوات گذشته (تا پایان سال ۱۴۰۴) و نظایر آن ها، بایستی از اول سال ۱۴۰۵ معادل ۴۵ درصد اضافه شود. تبصره ۳- در اجرای بند ۱ بخش نامه مزد، از ابتدای سال ۱۴۰۵ ضرایب جداول مزدی طرحهای طبقه بندی مشاغل معادل ۲۵ درصد نسبت به ضرایب سال گذشته (سال ۱۴۰۴) افزایش خواهد یافت. در ضمن ضرایب مذکور ملاک تعیین مزد رتبه مزایای حق پست مزایای سختی کار مزایای ماندگاری و غیره برای کارگاههایی که دارای چنین مزایایی طبق طرح طبقه بندی مشاغل میباشند، خواهد بود. ماده ۲- نحوه اجرای تبصره ۱ بند ۲ بخش نامه مزد راجع به نرخ پایه سنوات در سال ۱۴۰۵

جدول مزد سنوات در گروههای بیست گانه در سال ۱۴۰۵ به شرح ذیل است که در اجرای تبصره یک بند ۲ بخش نامه مزد به شماره ۶۶۸۲ مورخ ۱۴۰۵/۰۱/۳۱ در مورد کارگرانی که از ۱۴۰۵/۱/۱ به بعد دارای یک سال سابقه خدمت شده باشند و یا یک سال از آخرین ترفیع آنان سپری شده باشد متناسب با گروه شغلی مربوط معادل ریالی یک پایه با نرخ مقرر برقرار میشود.

بخشنامه حقوق 1405 جدول پایه سنوات 1405 جدول مالیات حقوق حقوق کارگران در سال 1405 جدول سنوات حقوق

جدول سنوات حقوق 1405

جدول نرخ پایه (سنوات) در گروههای بیست گانه – (ارقام ریال در روز)

۱۰

۹

۸

۷

۶

۵

۴

۳

۲

۱

گروه

۱۶۸,۴۶۷

۱۶۸,۲۶۷

۱۶۸,۰۶۷

۱۶۷,۸۶۷

۱۶۷,۶۶۷

۱۶۷,۴۶۷

۱۶۷,۲۶۷

۱۶۷,۰۶۷

۱۶۶,۸۶۷

۱۶۶,۶۶۷

نرخ پایه

۲۰

۱۹

۱۸

۱۷

۱۶

۱۵

۱۴

۱۳

۱۲

۱۱

گروه

۱۷۲,۲۶۷

۱۷۱,۸۶۷

۱۷۱,۴۶۷

۱۷۱,۰۶۷

۱۷۱,۶۶۷

۱۷۰,۲۶۷

۱۶۹,۸۶۷

۱۶۹,۴۶۷

۱۶۹,۰۶۷

۱۶۸,۶۶۷

نرخ پایه

تبصره ۱– مزد سنوات (پایه) که در اجرای مصوبه مورخ ۱۴۰۴/۱۲/۲۴ شورای عالی کار در سال ۱۴۰۵ و طبق جدول موضوع این بند داده میشود مشمول افزایش ۴۵ درصد نمیشود. تبصره ۲- در اجرای تبصره ۳ بند ۲ بخش نامه مزد به شماره ۶۶۸۲ مورخ ۱۴۰۵/۰۱/۳۱ «از ابتدای سال ۱۴۰۵» همه کارگران دارای قرارداد کار دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار باشند و با یک سال از دریافت آخرین پایه «سنوات» آنان در همان کارگاه گذشته باشد اعم از این که حق سنوات با مزایای پایان کار خود را تسویه حساب کرده باشند یا خیر مشمول دریافت «پایه سنوات» خواهند بود. ماده ۳ – نحوه اجرای بند ۵ بخش نامه مزد راجع به افزایش مزد ناشی از ارتقای شغل

در واحدهایی که دارای طرح طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی میباشند. نحوه ارتقای شغل کارگران و احتساب افزایش مزد ناشی از آن، مطابق ضوابط مندرج در دستور العمل اجرایی طرح طبقه بندی مشاغل خواهد بود، لیکن در کارگاههایی که فاقد طرح طبقه بندی مشاغل مصوب میباشند. اضافه مزد ناشی از ارتقا بایستی برابر ضوابط مزدی با رویه های متداول کارگاه در گذشته تعیین و پرداخت شود. ماده ۴- با عنایت به بند ۸ بخش نامه مزد به شماره ۶۶۸۲ مورخ ۱۴۰۵/۰۱/۳۱، «شورای عالی کار اختیار تعیین افزایش مزد برای سایر سطوح مزدی در واحدهای آسیب دیده در جنگ رمضان را در قالب پیمانهای دسته جمعی به رؤسای تشکلهای عالی کارگری و کارفرمایی محول می نماید».

فرمول محاسبه هر یک از مزایای حقوقی سال ۱۴۰۵

فرمول و مبلغ هر یک از مزایای حقوقی قانون کار در جدول زیر فهرست شدهاند:

ردیف

شرح

فرمول

مبلغ (ریال)

۱

محاسبه مزد هر ساعت کار

مزد روزانه تقسیم بر هفت و سی و سه صدم

۷۵۶,۰۵۰

۲

محاسبه هر ساعت اضافهکاری

مزد ساعتی × یک و چهار دهم

۱,۰۵۸,۴۷۰

۳

محاسبه هر ساعت جمعهکاری

مزد ساعتی × یک و چهار دهم

۱,۰۵۸,۴۷۰

۴

محاسبه هر ساعت شبکاری

مزد ساعتی × یک سی و پنج صدم

۱,۰۲۰,۶۶۷.۵

۵

فوقالعاده نوبت کاری صبح-عصر-شب

معادل ۱۵ درصد حقوق

۲۴,۹۳۸,۳۲۵

۶

فوقالعاده نوبت کاری صبح-عصر

معادل ۱۰ درصد حقوق

۱۶,۶۲۵,۵۵۰

۷

فوقالعاده نوبت کاری صبح-شب و یا عصر – شب

معادل ۲۲/۵ درصد حقوق

۳۷,۴۰۷,۴۸۷.۵

۸

محاسبه سنوات سالانه

سابقه کار به سال × حقوق ماهیانه

۹

محاسبه سنوات ماهیانه

سابقه کار به ماه × دو و نیم × مزد روزانه کارگر

۱۰

محاسبه عیدی و پاداش سالانه

سابقه کار به سال × دو برابر آخرین حقوق ماهیانه

حق بیمه کارگران و کارفرمایان در سال ۱۴۰۵

حق بیمه مبلغی است که در قانون تامین اجتماعی برای استفاده از مزایای بیمه نظیر درمان، بیکاری یا از کار افتادگی مشخص شده است و توسط کارفرما و کارگر پرداخت میشود. جدول حق بیمه سهم کارگر و کارفرما در سال ۱۴۰۵ به صورت زیر است:

جدول حق بیمه سال ۱۴۰۵ (بر حسب ریال)

عنوان

ماه ۲۹ روزه

ماه ۳۰ روزه

ماه ۳۱ روزه

مبلغ کل حق بیمه

۶۳,۸۱۴,۰۹۵

۶۵,۴۷۶,۶۵۰

۶۷,۱۳۹,۲۰۵

سهم کارفرما

۴۸,۹۲۴,۱۳۹.۵

۵۰,۱۹۸,۷۶۵

۵۱,۴۷۳,۳۹۰.۵

سهم کارگر

۱۴,۸۸۹,۹۵۵.۵

۱۵,۲۷۷,۸۸۵

۱۵,۶۵۵,۸۱۴.۵

جدول مالیات حقوق 1405

جدول میزان پرداخت مالیات حقوق و دستمزد در سال ۱۴۰۵

در قانون بودجه، مالیات حقوق کارگران در سال ۱۴۰۵ سقف معافیت مالیاتی سالانه مبلغ چهار میلیارد و هشتصد میلیون ریال (ماهانه چهل میلیون تومان) تعیین شده است. یعنی اگر مجموع دریافتی کارگران با هر عنوانی اعم از حق مسکن، حق اولاد، حق خوار و بار و مانند آنها کمتر از چهل میلیون تومان در ماه شود، آن کارگر از پرداخت مالیات معاف میشود. البته مبلغ عیدی مشمول پرداخت مالیات نمیشود. نرخ مالیات بر درآمدهای ماهانه در جدول زیر خلاصه شده است:

جدول مالیات بر حقوق ماهانه (بر حسب تومان) در سال ۱۴۰۵

پله

مبلغ حقوق از

مبلغ حقوق تا

حقوق مشمول مالیات

درصد مالیات

مالیات متعلقه

مالیات تجمیعی

اول

۱

۴۰,۰۰۰,۰۰۰

۰

۰

۰

۰

دوم

۴۰,۰۰۰,۰۰۱

۸۰,۰۰۰,۰۰۰

۴۰,۰۰۰,۰۰۰

۱۰

۴,۰۰۰,۰۰۰

۴,۰۰۰,۰۰۰

سوم

۸۰,۰۰۰,۰۰۱

۱۰۰,۰۰۰,۰۰۰

۲۰,۰۰۰,۰۰۰

۱۵

۳,۰۰۰,۰۰۰

۷,۰۰۰,۰۰۰

چهارم

۱۰۰,۰۰۰,۰۰۱

۱۲۰,۰۰۰,۰۰۰

۲۰,۰۰۰,۰۰۰

۲۰

۴,۰۰۰,۰۰۰

۱۱,۰۰۰,۰۰۰

پنجم

۱۲۰,۰۰۰,۰۰۱

۱۴۰,۰۰۰,۰۰۰

۲۰,۰۰۰,۰۰۰

۲۵

۵,۰۰۰,۰۰۰

۱۶,۰۰۰,۰۰۰

ششم

۱۴۰,۰۰۰,۰۰۱

بیشتر

x

۳۰

y

y + ۱۶,۰۰۰,۰۰۰

حقوق سربازان در سال ۱۴۰۵ به چه میزان است؟

بر اساس قوانین لایحه بودجه ۱۴۰۵ رقم حقوق سربازان برای سال ۱۴۰۵ را به صورت زیر اعلام کرد:

سربازان مجرد در مناطق غیرعملیاتی: حداقل ۱۱ میلیون و ۳۲۲ هزار تومان (۶۰ حقوق کارمند دولت)

سربازان مجرد در مناطق عملیاتی: حداقل ۱۴ میلیون و ۱۵۲ هزار تومان (۷۵ حقوق کارمند دولت)

سربازان متاهل بدون فرزند: حداقل ۱۶ میلیون و ۹۸۳ هزار تومان (۹۰ حقوق کارمند دولت)

وی درباره میزان حقوق سربازان وظیفه متاهل دارای فرزند نیز گفت: در قانون جوانی جمعیت ضریب حقوقی برای سربازان متاهل دارای فرزند تعیین شده است لذا مجلس به این بخش ورودی نداشت و حقوق آنها براساس قانون جوانی جمعیت پرداخت میشود.

میزان افزایش حقوق بازنشستگان برای سال ۱۴۰۵

حداقل حکم حقوق بازنشستگان و وظیفه بگیران مشمول صندوق بازنشستگی کشوری و سازمان تامین اجتماعی نیرو های مسلح و سایر صندوقهای وابسته به دستگاههای اجرائی متناسب با سنوات خدمت به میزان حداقل حقوق بازنشستگان ۱۶ میلیون و ۸۰۰ هزار تومان تعیین میشود.

مقایسه میزان افزایش حقوق در سالهای ۱۴۰۳، ۱۴۰۴ و ۱۴۰۵

بر اساس مندرجات صفحه به بررسی میزان افزایش حقوق در سه سال گذشته میپردازیم.

اقلام حقوق

سال ۱۴۰۳ (ریال)

سال ۱۴۰۴ (ریال)

سال ۱۴۰۵ (ریال)

حداقل دستمزد روزانه

۲,۳۸۸,۷۲۸

۳,۴۶۳,۶۵۶

۵,۵۴۱,۸۵۰

حداقل دستمزد ماهانه

۷۱,۶۶۱,۸۴۰

۱۰۳,۹۰۹,۶۸۰

۱۶۶,۲۵۵,۵۰۰

مزد هر ساعت کاری

۳۲۵,۸۸۸

۴۷۲,۵۳۱

۷۵۶,۰۵۰

مزد هر ساعت اضافه کاری

۴۶۹.۶۰۷

۶۶۱,۵۴۴

۱,۰۵۸,۴۷۰

حق مسکن

۹,۰۰۰,۰۰۰

۹,۰۰۰,۰۰۰

۳۰,۰۰۰,۰۰۰

بن خواربار

۱۴,۰۰۰,۰۰۰

۲۲,۰۰۰,۰۰۰

۲۲,۰۰۰,۰۰۰

پایه سنوات( افراد با حداقل ۱ سال سابقه کار)

۲,۱۰۰,۰۰۰

۲,۸۲۰,۰۰۰

۵,۰۰۰,۰۰۰

حق اولاد (یک فرزند)

۷,۱۶۶,۱۸۴

۱۰,۳۹۰,۹۶۸

۱۶,۶۲۵,۵۵۰

حق اولاد (دو فرزند)

۱۴,۳۳۲,۳۶۸

۲۰,۷۸۱,۹۳۶

۳۳,۲۵۱,۱۰۰

حق تاهل

۵,۰۰۰,۰۰۰

۵,۰۰۰,۰۰۰

۵,۰۰۰,۰۰۰

حداقل حقوق کارگران متاهل بدون فرزند (با حداقل یکسال سابقه کار)

۹۹,۶۶۱,۸۴۰

۱۳۷,۷۲۹,۶۸۰

۲۲۳,۲۲۵,۵۰۰

حداقل حقوق با یک فرزند

۱۰۸,۹۲۸,۰۲۴

۱۵۰,۳۰۰,۶۴۸

۲۳۹,۸۵۱,۰۵۰

حداقل حقوق با دو فرزند

۱۱۶,۰۹۴,۲۰۸

۱۶۰,۶۹۱,۶۱۶

۲۵۶,۴۷۶,۶۰۰

ساعت کاری موظفی کارگران در سال ۱۴۰۵

برای محاسبه دقیق ساعت موظفی کارگران در سال ۱۴۰۵، لازم است که تعداد روزهای کاری هر ماه بهطور جداگانه محاسبه شود. این محاسبه شامل کسر تعطیلات رسمی و روزهای جمعه است که بهعنوان تعطیلات با مزد محسوب میشوند. در جدول زیر، ساعات موظفی کارگران برای هر ماه از سال ۱۴۰۵ بر اساس تعداد روزهای کاری محاسبه شده است.

بخشنامه و متون احکام مالیاتی قانون بودجه ۱۴۰۵+ PDF

مالیات حقوق و دستمزد سال 1405 چگونه محاسبه میشود؟

حقوقبگیران و کارمندان تا چه سقفی از پرداخت مالیات معاف هستند و شیوه محاسبه مالیات برای حقوقهای مشمول مالیات چیست؟

مالیات حقوق جزو مالیاتهای مستقیم محسوب میشود. تمام کارفرمایان موظف هستند مالیات را طبق بخشنامه، از حقوق ماهانه کسانی که برای آنها کار میکنند کسر کنند. بعد هم مالیات کسرشده را به حساب مشخص و ثابتی در وزارت امور اقتصادی و دارایی واریز میکنند که بخشی از سامانه مالیات بر حقوق محسوب میشود. البته فراموش نکنید حقوق و دستمزدهای پایین تا سقف خاصی معاف از مالیات هستند که رقم این معافیت مالیاتی حقوق هر سال با توجه به نرخ تورم اعلام میشود. در این مطلب از رده به بررسی مالیات حقوق و دستمزد سال 1405میپردازیم.

حقوق و دستمزد سال 1405 طبق لایحه بودجهای که از سوی دولت به مجلس تقدیم شده است، تعیین گردیده است. با این حال، احتمال وجود اصلاحات در این لایحه توسط مجلس وجود دارد. در این مقاله از “رده“، تمامی نکات مرتبط با حقوق و دستمزد سال 1405 آورده شده است. در صورت اعمال هر گونه اصلاحات از سوی مجلس، این مقاله بهسرعت بهروزرسانی خواهد شد.

آشنایی با درآمد مشمول مالیات حقوق

مالیات حقوق و دستمزد چیست؟ بهترین پاسخ به این سوال این است: یکی از درآمدهای دولت برای اداره کشور مالیات حقوق و دستمزد محسوب میشود. برای همین دولت هر سال مبلغی را به عنوان مالیات حقوق در لایحه بودجه میگنجاند. طبق ماده 85 قانون مالیات مستقیم، هر درآمد، حقوق و حقالزحمه مربوط به شغل که مستمر یا غیرمستمر باشد، درآمد مشمول مالیات حقوق به حساب میآید. درآمد مشمول مالیات البته قوانین جداگانهای برای حقوق اصلی، مزد یا مقرری دارد که هر کدام تعریف جداگانهای در قوانین مالیاتی و حقوق دارند.

حقوق اصلی: به پولی که کارمند یا کارگر برای یک ماه یا یک فصل کار از کارفرمایش میگیرد، حقوق اصلی میگویند.

مزد: مبلغی که بابت انجام دادن حجم معلومی کار یا پروژهای مشخص توسط کارفرما پرداخت شود، مزد است.

مقرری: به پولی که هر ماه به بازنشستگان داده میشود، مقرری میگویند.

منظور از مالیات حقوق و دستمزد چیست؟

هر کسی که به هر طریقی مشغول کار باشد و به ازای کاری که میکند، حقوق بگیرد و تحت پوشش بیمه تامین اجتماعی قرار گرفته، باید بخشی از دریافتی خود را به عنوان مالیات حقوق و دستمزد بپردازد. این مبلغ که ماهانه از حقوق تمام کارمندان و کارگران کسر میشود، طبق جدول محاسبه مالیات حقوق از افراد گرفته میشود. مالیات حقوق و دستمزد جزو مالیاتهای مستقیم به حساب میآید. البته میزان مالیات بر حقوق افراد، بستگی مستقیم به مقدار حقوقشان دارد. یعنی محدوده حقوق هر فرد درصد مالیات پرداختیاش را مشخص میکند.

نحوه محاسبه مالیات حقوق و دستمزد در سال 1405

بر اساس مفاد لایحه بودجه ۱۴۰۵؛ ارقام در مرحله پیشنهاد هستند و امکان تغییر در فرایند تصویب مجلس وجود دارد.

دولت هر سال سقف معافیت از مالیات را برای حقوق کارمندان و کارگران اعلام میکند. در لایحه بودجه ۱۴۰۵ سقف معافیت مالیاتی سالانه ۴۸۰ میلیون تومان (معادل ۴۰ میلیون تومان در ماه) پیشبینی شده است؛ یعنی تا این رقم، مالیاتی از حقوق و مزایا کسر نمیشود. اگر دستمزد بالاتری میگیرید و میخواهید بدانید محاسبه مالیات حقوق و دستمزد سال ۱۴۰۵ چطور انجام میشود، ساختار طبقهبندیشده زیر را ببینید.

طبقه اول | حقوق کمتر از ۴۰ میلیون تومان

اگر تا ۴۸۰ میلیون تومان در سال یا همان ۴۰ میلیون تومان در ماه حقوق میگیرید، در سال ۱۴۰۵ معاف از پرداخت مالیات به حساب میآیید. در این طبقه، جمع حقوق و مزایای مشمول مالیات شما هر چقدر هم تا سقف ۴۰ میلیون تومان باشد، مالیات حقوق صفر است.

اگر حقوقتان در این محدوده قرار میگیرد، ابتدا جمع حقوق و مزایا را از ۴۰ میلیون تومان کم کنید. ۱۰٪ عدد باقیمانده مالیاتی است که باید بپردازید، چون مازاد بر سقف معافیت در این پله با نرخ ۱۰ درصد مشمول مالیات میشود.

به عنوان مثال، فرض کنید حقوق یک نفر در سال ۱۴۰۵، ۵۵ میلیون تومان در ماه باشد. برای محاسبه مالیات باید ۴۰ میلیون تومان را از ۵۵ میلیون تومان کم کنید تا حقوق مازاد مشخص شود (۱۵ میلیون تومان) و سپس ۱۵ میلیون تومان را در نرخ مالیات حقوق (۱۰٪) ضرب کنید تا مالیات حقوق ۱۴۰۵ مشخص شود (۱٫۵ میلیون تومان در ماه).

طبقه سوم | حقوق بین ۸۰ تا ۱۰۰ میلیون تومان

کسانی که حقوقشان در این طبقه قرار میگیرد، برای مازاد بر ۸۰ میلیون تومان، ۱۵٪ مالیات میدهند و محاسبه به صورت پلکانی انجام میشود. یعنی:

تا ۴۰ میلیون تومان اول: معاف

مازاد ۴۰ تا ۸۰ میلیون تومان: با نرخ ۱۰٪

مازاد ۸۰ تا سقف حقوق این طبقه (تا ۱۰۰ میلیون تومان): با نرخ ۱۵٪

در نتیجه، ابتدا مالیات بخش ۴۰ تا ۸۰ میلیون با نرخ ۱۰ درصد محاسبه میشود و سپس مازاد بر ۸۰ میلیون با نرخ ۱۵ درصد مشمول مالیات خواهد بود.

طبقه چهارم | حقوق بین ۱۰۰ تا ۱۲۰ میلیون تومان

کسانی که حقوقشان در این محدوده است، باید برای مازاد بر ۱۰۰ میلیون تومان، ۲۰٪ مالیات بدهند و بقیه بخشها به صورت پلکانی طبق پلههای قبلی محاسبه میشود. ساختار محاسبه:

تا ۴۰ میلیون تومان: معاف

مازاد ۴۰ تا ۸۰ میلیون تومان: ۱۰٪

مازاد ۸۰ تا ۱۰۰ میلیون تومان: ۱۵٪

مازاد ۱۰۰ تا سقف این طبقه (تا ۱۲۰ میلیون تومان): ۲۰٪

بنابراین ابتدا مالیات طبقات دوم و سوم طبق نرخهای ۱۰ و ۱۵ درصد محاسبه میشود و سپس برای مازاد بر ۱۰۰ میلیون تومان، نرخ ۲۰ درصد اعمال میشود.

طبقه پنجم | حقوق بین ۱۲۰ تا ۱۴۰ میلیون تومان

کسانی که حقوقشان در این طبقه قرار میگیرد، برای مازاد بر ۱۲۰ میلیون تومان، ۲۵٪ مالیات میدهند و مازاد سایر بازهها طبق همان نرخهای پایینتر محاسبه میشود. به صورت خلاصه:

تا ۴۰ میلیون تومان: معاف

۴۰ تا ۸۰ میلیون تومان: ۱۰٪

۸۰ تا ۱۰۰ میلیون تومان: ۱۵٪

۱۰۰ تا ۱۲۰ میلیون تومان: ۲۰٪

مازاد ۱۲۰ تا ۱۴۰ میلیون تومان: ۲۵٪

در عمل، اول مالیات پلههای ۱۰، ۱۵ و ۲۰ درصدی محاسبه میشود و سپس مازاد بر ۱۲۰ میلیون تومان با نرخ ۲۵ درصد مشمول مالیات خواهد شد.

طبقه ششم | حقوق ۱۴۰ میلیون تومان به بالا

اگر جزو حقوقبگیران بسیار پردرآمد هستید، مازاد بر ۱۴۰ میلیون تومان با نرخ ۳۰٪ مشمول مالیات است. الگوی محاسبه همان پلکانی قبلی است:

تا ۴۰ میلیون تومان: معاف

۴۰ تا ۸۰ میلیون تومان: ۱۰٪

۸۰ تا ۱۰۰ میلیون تومان: ۱۵٪

۱۰۰ تا ۱۲۰ میلیون تومان: ۲۰٪

۱۲۰ تا ۱۴۰ میلیون تومان: ۲۵٪

مازاد بر ۱۴۰ میلیون تومان: ۳۰٪

در این طبقه، مجموع مالیات برابر است با جمع مالیات همه پلههای قبلی به اضافه مالیات ۳۰ درصدی بخش مازاد بر ۱۴۰ میلیون تومان.

جدول محاسبه مالیات و دستمزد سال 1405

در محاسبه مالیات حقوق ۱۴۰۵ باید توجه داشت که مبنای محاسبه، «درآمد مشمول مالیات پس از اعمال معافیت ۴۰ میلیون تومانی» است و مالیات فقط روی مازاد بر این سقف اعمال میشود.

دستمزد سالانه (تومان)

دستمزد ماهانه (تومان)

نرخ مالیات

۴۸۰ میلیون و کمتر

۴۰ میلیون و کمتر

۰٪

از ۴۸۰ تا ۹۶۰ میلیون

۴۰ تا ۸۰ میلیون

۱۰٪

از ۹۶۰ تا ۱۲۰۰ میلیون

۸۰ تا ۱۰۰ میلیون

۱۵٪

از ۱۲۰۰ تا ۱۴۴۰ میلیون

۱۰۰ تا ۱۲۰ میلیون

۲۰٪

از ۱۴۴۰ تا ۱۶۸۰ میلیون

۱۲۰ تا ۱۴۰ میلیون

۲۵٪

۱۶۸۰ میلیون به بالا

۱۴۰ میلیون به بالا

۳۰٪

اقلام و عوامل مشمول مالیات حقوق کدامند؟

اگر حقوقبگیر هستید حتما میدانید که حقوق یک کارگر یا کارمند از مجموعه حقوق و مزایایی تشکیل میشود که جمع تمام آنها به عنوان دستمزد نهایی حقوق به فرد پرداخت میشود. بد نیست بدانید که هر کدام از این مزایا که مبلغی را به حقوق شما اضافه میکند و جزو دریافتیتان به حساب میآیند، موارد مشمول مالیات بر حقوق هستند. فهرست دریافتیها و مزایای شغلی مشمول مالیات را همینجا ببینید:

ردیف

نام قلم

ردیف

نام قلم

ردیف

نام قلم

۱

حقوق پایه

۲۳

حق سرویس

۴۵

فوقالعاده سیاری

۲

حق خواروبار

۲۴

حق انبارداری

۴۶

اضافه کار

۳

حق مدیریت

۲۵

حق اولاد

۴۷

نوبت کاری

۴

پاداش آخر سال (معافیت: یک دوازدهم)

۲۶

حق سرپرستی

۴۸

جمعه کاری

۵

عیدی سالانه (معافیت: یک دوازدهم)

۲۷

حق حسابرسی

۴۹

کارمزد

۶

حق یک وعده غذا

۲۸

حق دیپلم

۵۰

مزایای غیرنقدی (معافیت: دو دوازدهم)

۷

حق تولید

۲۹

حق شیفت

۵۱

مزایای ارزی

۸

حق تأهل

۳۰

حق افزایش بهرهوری

۵۲

هزینه ایاب و ذهاب

۹

حق امضا

۳۱

حق مسکن

۵۳

جیره نقدی

۱۰

حق خزانه

۳۲

حق ثابت

۵۴

مزایای نقدی

۱۱

حق پاسداری

۳۳

پول شیر

۵۵

مزایای تولید

۱۲

حق برودت

۳۴

پول جارو

۵۶

تغذیه

۱۳

حق فنی

۳۵

پول صبحانه

۵۷

مسکن با اثاثیه (معافیت: دو دوازدهم)

۱۴

حق نهار و شام

۳۶

حق افزایش بهرهوری تولید

۵۸

مسکن بدون اثاثیه (معافیت: دو دوازدهم)

۱۵

حق کمیسیون فروش

۳۷

فوقالعاده محرومیت از تسهیلات

۵۹

کسری انبار

۱۶

حق آنکال

۳۸

فوقالعاده محل خدمت

۶۰

پول لباس کار

۱۷

حق آکورد

۳۹

فوقالعاده نواحی مرزی

۶۱

اتومبیل اختصاصی با راننده (معافیت: دو دوازدهم)

۱۸

حق مشاوره

۴۰

فوقالعاده شرایط محیط کار

۶۲

اتومبیل اختصاصی بدون راننده (معافیت: دو دوازدهم)

۱۹

حق عیال

۴۱

فوقالعاده کشیک

۶۳

حقالتدریس

۲۰

حق باجه

۴۲

فوقالعاده سختی آب و هوا

۶۴

حقالتحقیق

۲۱

حق سرایداری

۴۳

فوقالعاده جذب

۶۵

حقالزحمه

۲۲

حق انبارداری

۴۴

فوقالعاده نگهبانی

۶۶

حق نظارت

فوقالعاده کیلومتری

۶۷

حقالتألیف

سقف معافیت از مالیات بر حقوق و دستمزد چقدر است؟

هر سال مبلغی به عنوان سقف حقوق معاف از مالیات اعلام میشود و کسانی که کمتر از این رقم حقوق بگیرند، معاف از مالیات هستند. سقف معافیت از مالیات و حقوق در سال 1402 حقوق کمتر از 10 میلیون تومان بود. در سال 1403 سقف معافیت مالیاتی درآمد تا 12 میلیون تومان در ماه بود. برای سال 1404 این مبلغ به 24 میلیون تومان (2 برابر) رسید.

سقف معافیت مالیات بر حقوق و دستمزد در سال ۱۴۰۵، ماهانه ۴۰ میلیون تومان و سالانه ۴۸۰ میلیون تومان است. درآمدهای حقوقی تا این سقف، مشمول مالیات بر درآمد حقوق نمیشوند و از پرداخت مالیات معاف خواهند بود.

نکته: اگر افراد از چند منبع مختلف حقوق بگیرند، مجموع حقوق و مزایای دریافتی آنها برای محاسبات در نظر گرفته میشود.

برای محاسبه مالیات حقوق، کل خالص حقوق مبنا قرار نمیگیرد و برخی از معافیتهایی که در ماده ۹۱ قانون مالیاتهای مستقیم ذکرشده، از حقوق کسر میشود. بخشی از این معافیتها مربوط به کارمندان سفارتخانهها و کنسولگریهاست که در اینجا از بررسی آنها چشمپوشی شده و مابقی موارد در ادامه ذکر شدهاند:

حقوق بازنشستگی، وظیفه، مستمری، پایان خدمت، خسارت اخراج، بازخرید خدمت، وظیفه یا مستمری وراث، حق سنوات و حقوق مرخصیهای استفادهنشده.

هزینه سفر و فوقالعاده مسافرت مرتبط با شغل.

مسکن واگذارشده در محل کارگاه یا کارخانه برای استفاده کارگران و خانههای ارزانقیمت سازمانی در خارج از محل کارگاه یا کارخانه.

وجوه حاصل از بیمه برای جبران خسارتهای بدنی و درمان.

عیدی سالانه یا پاداش آخر سال معادل یک دوازدهم معافیت مالیاتی ماده ۸۴ قانون مالیاتهای مستقیم.

خانههای سازمانی که با اجازه قانونی یا طبق آییننامههای خاص در اختیار مأموران کشوری قرار داده میشود.

وجوه پرداختی کارفرما برای هزینههای درمان کارکنان یا افراد تحت تکفل آنها، به صورت مستقیم یا از طریق حقوقبگیر، به استناد اسناد مثبته.

مزایای غیرنقدی پرداختی به کارکنان، حداکثر معادل دو دوازدهم معافیت موضوع ماده ۸۴ قانون مالیاتهای مستقیم.

حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران، شامل نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات، جانبازان انقلاب اسلامی، جنگ تحمیلی و آزادگان.

این معافیتها به عنوان کسرهایی از حقوق محاسبه شده و مالیات بر مابقی حقوق اعمال میشود. در برخی از موارد مثل حقوق پرسنل نیروهای مسلح و حقوق بازنشستگی و مستمری این کسری شامل تمام حقوق میشود.

عدم پرداخت مالیات بر حقوق و دستمزد چه عواقبی دارد؟

عدم پرداخت یا کسر و واریز نکردن مالیات بر حقوق برای کارفرما و حقوقبگیر پیامدهای جدی دارد که در ادامه توضیح داده میشود.

جریمههای مالی

اگر کارفرما لیست مالیات حقوق کارکنان را در موعد مقرر ارسال نکند، جریمهای معادل ۲ درصد کل حقوق پرداختی آن دوره برای او محاسبه میشود. در صورتی که مالیات کسرشده از حقوق کارکنان در مهلت قانونی به سازمان امور مالیاتی واریز نشود، علاوه بر اصل مالیات، جریمه تأخیر بهصورت ماهانه محاسبه و مطالبه خواهد شد.

زمانی که اظهارنامه ارسال نشود یا درآمد کتمان شود، جریمهای معادل ۳۰ درصد مالیات متعلق برای اشخاص حقوقی و ۱۰ درصد برای سایر افراد در نظر گرفته میشود که این جریمه غیرقابل بخشش است.

مسئولیت کارفرما

کارفرمایی که مکلف به کسر و واریز مالیات حقوق باشد ولی این کار را انجام ندهد، علاوه بر کارمند مسئولیت تضامنی در پرداخت اصل مالیات و جرائم خواهد داشت. در این صورت سازمان امور مالیاتی میتواند برای وصول مالیات و جرائم، به حسابها و اموال کارفرما مراجعه و آنها را توقیف کند.

پیامدهای کیفری

هرگاه عدم پرداخت عمدی و با قصد فرار مالیاتی باشد (مانند تنظیم اسناد خلاف واقع، کتمان سیستماتیک حقوق و مزایا)، قانون برای اشخاص حقیقی حبس ۶ ماه تا ۲ سال و جریمه نقدی معادل مالیات پرداختنشده تعیین کرده است. محکومان فرار مالیاتی ممکن است با محرومیت از برخی حقوق اجتماعی، محدودیت در فعالیت اقتصادی و لطمه به اعتبار شغلی مواجه شوند.

از دست دادن امتیازها

کتمان درآمد، عدم ارسال اظهارنامه یا فهرست حقوق در مهلت قانونی باعث محرومیت از معافیتها و بخشودگیهای مالیاتی میشود. حتی در صورت پرداخت بعدی، جریمههای غیرقابل بخشودگی مانند جریمه ۳۰ درصدی کتمان درآمد باقی میماند و باید همراه اصل مالیات تسویه شود.

جدول پایه سنوات ۱۴۰۵ و نحوه محاسبه پایه سنوات تجمیعی

پایه سنوات چیست ؟

پایه سنوات مبلغی است که هر سال توسط شورای عالی کار طی بخشنامه حقوق و دستمزد،

برای جبران حقوق کارگرانی که بیش از یک سال سابقه دارند تعیین می شود.

در واقع کارگری که یک سال سابقه کار دارد پایه سنوات امسال را دریافت میکند ولی

کارگری که کمتر از یکسال سابقه دارد پایه سنوات دریافت نمیکند. با افزایش سابقه

کار کارگر به بیش از دو سال و شروع سال سوم کار، پایه سنوات سال گذشته حفظ شده

و پایه سنوات سال جدید نیز اضافه میشود. در نتیجه با افزایش سابقه کار کارگر در کارگاه،

مبلغ پایه سنوات نیز به صورت تجمیعی زیاد میشود. از آنجایی که پایه سنوات هر سال با

سال های گذشته جمع می شود، به آن پایه سنوات تجمیعی گفته می شود.

جدول سنوات حقوق 1405

پایه سنواتی مفهومی متفاوت از حق سنوات است و معمولا کارگران آن را با معنای عرفی «سنوات» یا «حق سنوات» اشتباه می گیرند. سنوات در هنگام اتمام قرارداد یا اتمام همکاری پرداخت می شود ولی پایه سنواتی بخشی از حقوق و دستمزد ماهانه است. پایه سنوات از دو نظر دارای اهمیت است: یکی اینکه جبران کمبود حقوق کارگران می باشد و دیگر اینکه با ایجاد تمایز در میان کارگران با سابقه و تازهکار، تاثیر سابقه و تجربه افراد را در حقوق در نظر می گیرد.

جدول سنوات حقوق 1405

برای پرداخت حقوق اداره کار، کارفرمایان مکلف هستند که در محاسبه حقوق کارگران با سابقه بیش از یک سال، مبلغی به عنوان پایه سنوات به حقوق وی اضافه کنند. پایه سنوات به کسانی تعلق می گیرد که حداقل یک سال در یک کارگاه مشغول به کار بوده است و از ابتدای سال دوم اشتغال در کارگاه، پایه سنوات به کارمند یا کارگر پرداخت خواهد شد.

پایه سنوات جزء مزد ثابت کارگران محسوب می شود و به حداقل دستمزد اضافه و پرداخت میگردد. بنابراین در محاسبه مزایای تبعی مانند: سنوات، عیدی، اضافه کاری و … تاثیر دارد. از آنجاییکه عدم محاسبه پایه سنوات در حقوق کارگران، باعث می شود همه این موارد کمتر از مقدار قانونی پرداخت شود، آشنایی با مفهوم پایه سنوات و نحوه محاسبه و اعمال آن در حقوق امری ضروری می باشد.

تفاوت پایه سنوات و سنوات

پایه سنوات (پایه سنواتی) مفهومی متفاوت از سنوات (حق سنوات) است. پایه سنوات را میتوان بخش حمایتی پایه حقوق نامید که معمولا برای جبران حداقل دستمزد، توسط شورای عالی کار تصویب و ابلاغ میشود. این بخش از مزد، در واقع قسمتی از مزد پایه است که معمولاً با حداقل دستمزد جمع و به کارگر پرداخت میشود.

سنوات یا حق سنوات مبلغی است که طبق ماده ۲۴ قانون کار در اتمام قرارداد کار یکجا به کارگر پرداخت می شود. مبلغ سنوات به ازای هر سال کار معادل یک ماه آخرین حقوق کارگر می باشد.

پایه سنوات به کارگرانی که بیش از یکسال سابقه کار دارند تعلق می گیرد اما حق سنوات به همه کارگران به نسبت روزهای کارکرد تعلق می گیرد. در واقع، پایه سنوات به کارگران کمتر از یکسال سابقه کار تعلق نمی گیرید و وقتی یکسال کامل از تاریخ استخدام گذشت و وارد سال دوم شدیم، از ابتدای سال دوم پایه سنوات تعلق می گیرد. اما سنوات به همه کارگران در صورت اتمام قرارداد یا اتمام همکاری حتی اگر یک روز کار کرده باشد تعلق می گیرد.

پایه سنوات به چه کسانی تعلق می گیرد؟

طبق بند ۲ بخشنامه مزد ۱۴۰۵، به کارگرانی که در سال ۱۴۰۵ دارای یک سال سابقه کار شده یا یک سال از دریافت آخرین پایه سنواتی آنها گذشته باشد، روزانه مبلغ ۱۶۶،۶۶۷ ریال نیز به عنوان پایه سنوات پرداخت خواهد شد.

در تبصره های بند ۲ بخشنامه مذکور در مورد پایه سنوات آمده است که پایه سنوات در سال ۱۴۰۵ به همه کارگران دارای قرارداد دائم و موقت که دارای یکسال سابقه کار شده و یا یکسال از دریافت آخرین پایه سنوات آنان در همان کارگاه گذشته باشد، فارغ از اینکه حق سنوات (مزایای پایان کار) خود را تسویه حساب کرده باشند یا خیر، تعلق می گیرد.

بنابراین تمام افراد از سال دوم همکاری خود را با یک کارگاه، مشمول دریافت پایه سنوات هستند. پایه سنوات به تمامی افرادی که بیشتر از یک سال در همان کارگاه سابقه دارند تعلق می گیرد و تفاوتی ندارد که قرارداد رسمی داشته باشند یا خیر. در واقع به کارگران با قرارداد کار شفاهی و غیررسمی نیز پایه سنوات تعلق می گیرد. همچنین به کارگران فصلی نیز با توجه به تجمیع سابقه آنها پایه سنوات تعلق می گیرد.

جدول پایه سنوات ۱۴۰۵

کارگران با سابقه بیشتر از یکسال پایه سنواتی می گیرند که میزان آن طبق جدول پایه سنوات ۱۴۰۵ و براساس تعداد سال سابقه محاسبه می شود. برای سال جدید علاوه بر اینکه میزان پایه سنوات فعلی مشمول افزایش سایر سطوح مزدی می شود با مبلغ پایه سنوات سال ۱۴۰۵ نیز جمع می گردد. مبلغ پایه سنوات روزانه ۱۴۰۵ طبق بند ۲ بخشنامه حقوق و دستمزد ۱۴۰۵ توسط شورای عالی کار و وزارت کار ۱۶۶،۶۶۷ ریال تعیین شده است.

جدول پایه سنوات ۱۴۰۵ هنوز به طور رسمی توسط سازمان تامین اجتماعی ارائه نشده است. اگرچه جدول زیر براساس محاسبات دقیق توسط بیدبرگ تهیه شده است. بعد از تعیین جدول پایه سنوات توسط تامین اجتماعی، جدول رسمی تامین اجتماعی در همین صفحه از سایت بیدبرگ قرار می گیرد. برای مشاهده جدول رسمی پایه سنوات ارائه شده توسط تامین اجتماعی، در آینده می توانید با جستجوی پایه سنوات بیدبرگ به همین صفحه مراجعه کنید.

تعداد سال سابقه

پایه سنوات تجمیعی ۱۴۰۴ (ریال)

پایه سنوات تجمیعی ۱۴۰۵ (ریال)

معادل انگلیسی برای لیست بیمه

۰

۰

۰

۱

۹۴,۰۰۰

۱۶۶,۶۶۷

166667

۲

۱۸۶,۴۰۰

۳۰۲,۹۶۷

302967

۳

۲۹۹,۱۲۸

۴۳۶,۹۴۷

436947

۴

۴۳۵,۵۲۹

۶۰۰,۴۰۳

600403

۵

۵۶۱,۰۱۷

۷۹۸,۱۸۴

798184

۶

۶۷۳,۹۵۸

۹۸۰,۱۴۲

980142

۷

۷۶۴,۸۷۳

۱,۱۴۳,۹۰۶

1143906

۸

۸۳۹,۷۲۲

۱,۲۷۵,۷۳۳

1275733

۹

۹۲۲,۳۵۹

۱,۳۸۴,۲۶۴

1384264

۱۰

۹۷۶,۷۹۹

۱,۵۰۴,۰۸۸

1504088

۱۱

۱,۰۳۸,۸۶۰

۱,۵۸۳,۰۲۵

1583025

۱۲

۱,۰۷۵,۱۶۸

۱,۶۷۳,۰۱۴

1673014

۱۳

۱,۰۹۹,۵۶۸

۱,۷۲۵,۶۶۰

1725660

۱۴

۱,۱۲۱,۹۳۴

۱,۷۶۱,۰۴۱

1761041

۱۵

۱,۱۴۱,۰۸۱

۱,۷۹۳,۴۷۲

1793472

۱۶

۱,۱۶۱,۳۷۳

۱,۸۲۱,۲۳۴

1821234

۱۷

۱,۱۷۴,۹۴۴

۱,۸۵۰,۶۵۸

1850658

۱۸

۱,۱۸۹,۱۹۳

۱,۸۷۰,۳۳۶

1870336

۱۹

۱,۲۰۴,۱۵۶

۱,۸۹۰,۹۹۷

1890997

۲۰

۱,۲۲۰,۶۱۵

۱,۹۱۲,۶۹۳

1912693

۲۱

۱,۲۳۵,۳۸۶

۱,۹۳۶,۵۵۸

1936558

۲۲

۱,۲۴۸,۴۲۲

۱,۹۵۷,۹۷۶

1957976

۲۳

۱,۲۵۸,۷۰۵

۱,۹۷۶,۸۷۹

1976879

۲۴

۱,۲۶۷,۵۲۱

۱,۹۹۱,۷۸۹

1991789

۲۵

۱,۲۷۵,۰۰۰

۲,۰۰۴,۵۷۲

2004572

۲۶

۱,۲۸۱,۳۲۷

۲,۰۱۵,۴۱۷

2015417

۲۷

۱,۲۸۵,۱۹۶

۲,۰۲۴,۵۹۱

2024591

۲۸

۱,۲۸۸,۴۶۸

۲,۰۳۰,۲۰۱

2030201

۲۹

۱,۲۹۱,۷۷۲

۲,۰۳۴,۹۴۶

2034946

۳۰

۱,۲۹۵,۷۶۸

۲,۰۳۹,۷۳۶

2039736

برای دانلود جدول پایه سنوات ۱۴۰۴ به صورت word بر روی دکمه زیر کلیک کنید (فایل ورد برای سال ۱۴۰۵ با توجه به قطعی اینترنت هنوز بروزرسانی نشده است)

تشخیص اینکه یک شخص چند سال در یک کارگاه سابقه بیمه دارد، توسط سامانه تامین اجتماعی در هنگام ارسال لیست بیمه توسط کارفرما انجام می شود. همچنین برای پرسنلی که قبلا در کارگاه کار می کردند و ترک کار آنها خورده است و مجددا بعد از چند سال برای همان کارگاه شروع به کار کنند نیز سابقه گذشته وی در محاسبه پایه سنوات در نظر گرفته می شود. برای کسب اطلاعات بیشتر به صفحه پایه سنوات در لیست بیمه بیدبرگ مراجعه کنید.

کارگران چه تسویه حساب کرده باشند و چه تسویه حساب نکرده باشند، مشمول دریافت پایه سنوات می باشند. حتی اگر فاصلهای بین کارکرد آن کارگران در کارگاه وجود داشته باشد، یا قرارداد کار آن ها پاره وقت یا تمام وقت باشد.

محاسبه پایه سنوات با مثال

در اینجا نحوه محاسبه پایه سنوات تجمیعی با استفاده از جدول پایه سنوات تجمیعی سال ۱۴۰۵ را با ذکر مثال آموزش می دهیم.

در اینجا پایه سنوات تجمیعی ۱۴۰۵ برای کارگری با ۱۰ سال سابقه ( تاریخ استخدام ۱۳۹۵/۰۱/۱) را محاسبه می کنیم. برای محاسبه پایه سنوات تجمیعی ابتدا می بایست تعداد سال سابقه را محاسبه کنیم. با توجه به تاریخ استخدام این فرد، سابقه وی ۱۰ سال است.

از جدول پایه سنوات ۱۴۰۵، عدد مربوط به ۱۰ سال سابقه را پیدا کنید. با توجه به جدول پایه سنوات تجمیعی سال ۱۴۰۵، این عدد برابر با ۱,۱۳۶,۴۰۸ ریال است. بنابراین پایه سنوات تجمیعی روزانه وی در سال ۱۴۰۵ معادل ۱,۱۳۶,۴۰۸ ریال است. بنابراین:

پایه سنوات تجمیعی ماهانه برای این شخص برای ماه ۳۱ روزه برابر با ۳۵،۲۲۸،۶۴۸ ریال است.

پایه سنوات تجمیعی ماهانه برای این شخص برای ماه ۳۰ روزه برابر با ۳۴،۰۹۲،۲۴۰ ریال است.

نحوه اعمال پایه سنوات در حقوق به این صورت است که این مبلغ به مزد روزانه کارگر اضافه می شود. در واقع برای یک ماه ۳۱ روزه، مبلغ ۳۵،۲۲۸،۶۴۸ ریال به عنوان پایه سنوات به حقوق پایه وی اضافه می شود.

جدول ۱۴ ساله پایه سنوات تجمیعی ۱۴۰۵

در بخشنامه مزد سال ۱۳۹۲ مقررات مربوط به نحوه محاسبه پایه سنوات کارگران با قرارداد کار مدت موقت که در پایان قرارداد کار سنوات خود را تسویه کرده بودند تغییر کرد. در قسمتهای بعدی به مقررات مربوط به پایه سنوات تجمیعی کارگرانی که دارای قرارداد کار مدت موقت یا کار معین هستند اشاره شده است. این تغییرات که به نفع کارگران بود باعث شد این قبیل کارگران نیز مانند کارگران قرارداد دائم مشمول دریافت پایه سنوات تجمیعی شوند.

این جدول نیز که قسمتی از جدول پایه سنوات اصلی است به کارگران با تاریخ استخدام از ابتدای سال ۱۳۹۱ به بعد تخصیص یافته است.

سال استخدام

۹۱

۹۲

۹۳

۹۴

۹۵

۹۶

۹۷

۹۸

۹۹

۱۴۰۰

۱۴۰۱

۱۴۰۲

۱۴۰۳

۱۴۰۴

۱۴۰۵

سال محاسبه مزد

۱۴۰۵

۷,۳۰۲,۸۷۹

۷,۲۶۷,۵۰۲

۷,۲۱۴,۸۵۷

۷,۱۲۴,۸۶۶

۷,۰۴۵,۹۲۹

۶,۹۲۶,۱۱۱

۶,۸۱۷,۵۸۰

۶,۶۸۵,۷۵۳

۶,۵۲۱,۹۹۲

۶,۳۴۰,۰۳۶

۶,۱۴۲,۲۵۴

۵,۹۷۸,۷۹۹

۵,۸۴۴,۸۱۷

۵,۷۰۸,۵۱۷

۵,۵۴۱,۸۵۰

۱۴۰۴

۴,۵۶۳,۲۱۶

۴,۵۳۸,۸۱۸

۴,۵۰۲,۵۱۱

۴,۴۴۰,۴۴۸

۴,۳۸۶,۰۰۹

۴,۳۰۳,۳۷۶

۴,۲۲۸,۵۲۷

۴,۱۳۷,۶۱۲

۴,۰۲۴,۶۷۳

۳,۸۹۹,۱۸۶

۳,۷۶۲,۷۸۵

۳,۶۵۰,۰۵۷

۳,۵۵۷,۶۵۶

۳,۴۶۳,۶۵۶

۱۴۰۳

۳,۱۵۰,۵۱۶

۳,۱۳۲,۰۳۲

۳,۱۰۴,۵۲۷

۳,۰۵۷,۵۰۹

۳,۰۱۶,۲۶۸

۲,۹۵۳,۶۶۷

۲,۸۹۶,۹۶۳

۲,۸۲۸,۰۸۸

۲,۷۴۲,۵۲۸

۲,۶۴۷,۴۶۲

۲,۵۴۴,۱۲۸

۲,۴۵۸,۷۲۸

۲,۳۸۸,۷۲۸

۱۴۰۲

۲,۳۳۶,۴۶۷

۲,۳۲۱,۳۱۷

۲,۲۹۸,۷۷۱

۲,۲۶۰,۲۳۲

۲,۲۲۶,۴۲۸

۲,۱۷۵,۱۱۵

۲,۱۲۸,۶۳۷

۲,۰۷۲,۱۸۲

۲,۰۰۲,۰۵۱

۱,۹۲۴,۱۲۸

۱,۸۳۹,۴۲۸

۱,۷۶۹,۴۲۸

۱۴۰۱

۱,۸۰۴,۰۲۶

۱,۷۹۱,۵۰۵

۱,۷۷۲,۸۷۲

۱,۷۴۱,۰۲۲

۱,۷۱۳,۰۸۴

۱,۶۷۰,۶۷۷

۱,۶۳۲,۲۶۵

۱,۵۸۵,۶۰۸

۱,۵۲۷,۶۴۹

۱,۴۶۳,۲۵۰

۱,۳۹۳,۲۵۰

۱۴۰۰

۱,۱۳۲,۱۰۴

۱,۱۲۳,۰۳۱

۱,۱۰۹,۵۲۹

۱,۰۸۶,۴۴۹

۱,۰۶۶,۲۰۴

۱,۰۳۵,۴۷۵

۱,۰۰۷,۶۴۰

۹۷۳,۸۳۱

۹۳۱,۸۳۱

۸۸۵,۱۶۵

۹۹(۴-۱۲)

۷۹۵,۷۵۶

۷۸۸,۵۵۵

۷۷۷,۸۳۹

۷۵۹,۵۲۲

۷۴۳,۴۵۴

۷۱۹,۰۶۶

۶۹۶,۹۷۵

۶۷۰,۱۴۲

۶۳۶,۸۰۹

۹۹(۱۲۳)

۷۹۵,۷۵۶

۷۸۸,۵۵۵

۷۷۷,۸۳۹

۷۵۹,۵۲۲

۷۴۳,۴۵۴

۷۱۹,۰۶۶

۶۹۶,۹۷۵

۶۷۰,۱۴۲

۶۱۱,۸۰۹

۹۸

۶۱۴,۸۵۶

۶۰۸,۵۹۵

۵۹۹,۲۷۷

۵۸۳,۳۴۸

۵۶۹,۳۷۷

۵۴۸,۱۷۰

۵۲۸,۹۶۰

۵۰۵,۶۲۷

۹۷

۴۴۶,۴۳۸

۴۴۰,۸۹۶

۴۳۲,۶۵۰

۴۱۸,۵۵۴

۴۰۶,۱۹۰

۳۸۷,۴۲۳

۳۷۰,۴۲۳

۹۶

۳۶۳,۴۳۳

۳۵۸,۴۱۳

۳۵۰,۹۴۴

۳۳۸,۱۷۶

۳۲۶,۹۷۷

۳۰۹,۹۷۷

۹۵

۳۰۳,۲۷۲

۲۹۸,۷۹۰

۲۹۲,۱۲۱

۲۸۰,۷۲۲

۲۷۰,۷۲۲

۹۴

۲۵۷,۲۵۶

۲۵۳,۳۲۵

۲۴۷,۴۷۵

۲۳۷,۴۷۵

۹۳

۲۱۱,۳۳۰

۲۰۷,۹۷۰

۲۰۲,۹۷۰

۹۲

۱۶۵,۳۷۵

۱۶۲,۳۷۵

۹۱

۱۲۹,۹۰۰

رفع ابهام از مأخذ مشمول مالیات بر ارزش افزوده خدمات پیمانکاری در خصوص شناسایی درآمد براساس درصد پیشرفت کار

رفع ابهام از مأخذ مشمول مالیات بر ارزش افزوده خدمات پیمانکاری در خصوص شناسایی درآمد براساس درصد پیشرفت کار

خلاصه بخشنامه: درآمد براوردی شناسایی شده بابت قراردادهای پیمانکاری بر اساس درصد پیشرفت کار،مشمول جریمه عدم صدور صورتحساب الکترونیکی ۱۰درصد و جریمه کم اظهاری فروش در اظهارنامه ارزش افزوده نمی باشد.

مواد 3 4 36 قانون مالیات بر ارزش افزوده مصوب 1400بخشنامه

سقف بدهی مالیاتی برای ممنوعالخروجی در سال ۱۴۰۵

به اطلاع مودیان گرامی می رساند از ابتدای سال ۱۴۰۵، سقف بدهی مالیاتی که منجر به ممنوعالخروجی (موضوع ماده ۲۰۲ قانون مالیاتهای مستقیم) میشود، افزایش یافته است. جزئیات و نصابهای مهم آن به شرح زیر است:

اشخاص حقوقی تولیدی (دارای پروانه بهرهبرداری):صدور حکم ممنوعالخروجی برای بدهیهای بیش از ۴,۰۰۰,۰۰۰,۰۰۰ تومان (۴ میلیارد تومان).

سایر اشخاص حقوقی و اشخاص حقیقی تولیدی:صدور حکم ممنوعالخروجی برای بدهیهای بیش از ۱,۶۰۰,۰۰۰,۰۰۰ تومان (۱.۶ میلیارد تومان).

سایر اشخاص حقیقی (کسبوکارها، مشاغل عادی و افراد):صدور حکم ممنوعالخروجی برای بدهیهای بیش از ۸۰,۰۰۰,۰۰۰ تومان (۸۰ میلیون تومان).