تحریر دفاتر مالیاتی سال 1404

تحریر دفاتر مالیاتی سال 1404

پلمپ دفاتر قانونی یکی از مهمترین تکالیف مالیاتی مودیان مشمول ارائه دفاتر قانونی است. این تکلیف معمولا در ماههای پایانی هر سال مالی برای سال مالی بعد انجام میشود. با توجه به حذف دفاتر قانونی به صورت فیزیکی، ممکن است این تصور ایجاد شود که نیازی به پلمپ دفاتر قانونی 1404 وجود ندارد. در این مطلب آموزش حسابداری همراه ما باشید تا با شما در خصوص آموزش پلمپ دفاتر 1404 و کلیه موارد مرتبط با آن سخن بگوییم.

پلمپ دفاتر قانونی به چه معناست؟

به استناد ماده 6 قانون تجارت، مشمولین ارائه دفاتر قانونی موظفند، اطلاعات مالی و حسابداری خود را در دفاتر مورد تایید سازمان مالیاتی ثبت و نگهداری نمایند. این دفاتر همان دفاتر روزنامه و کل هستند؛ اما باید قبل از اینکه چیزی داخل آن نوشته شود، به تایید سازمان مالیاتی رسیده و توسط سازمان ثبت شرکتها پلمپ شوند. پلمپ دفاتر روزنامه و کل با شمارهگذاری تمامی صفحات، درج شماره ثبت شرکت و مهر اداره ثبت شرکتها انجام میشود.

پلمب یا پلمپ دفاتر تجاری جهت شفافیت مالیاتی کسب و کارها انجام میشود. اهمیت دریافت دفاتر حسابداری پلمپ شده به اندازهای است که فعالان اقتصادی موظفند بلافاصله پس از ثبت شرکت، نسبت به ثبت نام دفاتر مالیاتی و پلمپ آن اقدام نمایند.

انواع پلمپ دفاتر قانونی

پلمپ دفاتر قانونی بر اساس نوع کسبوکار و شخصیت حقوقی یا حقیقی مالک آن، به چند دسته تقسیم میشود. در سال ۱۴۰۴، علاوهبر روش سنتی، امکان پلمپ الکترونیکی دفاتر نیز فراهم شده است که فرآیند ثبت و پیگیری را سادهتر میکند. در ادامه، انواع پلمپ دفاتر را بررسی میکنیم.

۱. پلمپ دفاتر برای اشخاص حقوقی

کسبوکارهایی که بهصورت حقوقی ثبت شدهاند، مانند شرکتها، مؤسسات و سازمانها، موظف به دریافت پلمپ دفاتر قانونی هستند.

تمامی شرکتهای سهامی خاص، سهامی عام، مسئولیت محدود، تعاونیها و سایر شرکتهای ثبتشده، باید قبل از شروع سال مالی، دفاتر روزنامه و کل خود را پلمپ کنند.

این دفاتر به سازمان امور مالیاتی ارائه شده و مبنای محاسبه مالیات و بررسی حسابرسیهای مالی قرار میگیرند.

نکته مهم: شرکتهایی که از پلمپ دفاتر خودداری کنند یا دفاتر خود را بهموقع تحویل ندهند، ممکن است با جریمههای مالیاتی و علیالرأس شدن مالیات روبهرو شوند.

۲. پلمپ دفاتر برای اشخاص حقیقی

پلمپ دفاتر فقط مخصوص شرکتها نیست؛ برخی از اشخاص حقیقی نیز موظف به دریافت آن هستند.

کسبوکارهای شخصی، مغازهداران، فریلنسرها و صاحبان مشاغل آزاد که درآمد بالایی دارند یا در گروههای مالیاتی خاصی قرار میگیرند، باید دفاتر پلمپشده داشته باشند.

مشاغلی که بر اساس میزان درآمدشان ملزم به ارائه دفاتر رسمی هستند، باید سالانه دفاتر قانونی خود را از سازمان ثبت اسناد دریافت کنند.

نکته مهم: برخی از اشخاص حقیقی، مانند مغازهداران و فریلنسرها، در صورتی که درآمد مشخصی داشته باشند، ممکن است از ارائه دفاتر معاف شوند. برای اطلاع از این موارد، باید قوانین مالیاتی سال ۱۴۰۴ را بررسی کنید.

پلمپ الکترونیکی دفاتر قانونی ۱۴۰۴

در سال ۱۴۰۴، پلمپ الکترونیکی دفاتر قانونی بهعنوان یک روش جدید معرفی شده است که روند دریافت دفاتر را سادهتر و سریعتر میکند. متقاضیان میتوانند از طریق سامانه ثبت شرکتها، درخواست پلمپ دفاتر را بهصورت آنلاین ثبت کنند و بدون مراجعه حضوری، فرآیند اداری را انجام دهند. این روش باعث کاهش خطاهای انسانی، سرعت بیشتر در تأیید دفاتر و جلوگیری از جعل اسناد میشود.

مزایای پلمپ دفاتر قانونی با امضای الکترونیکی

در سالهای اخیر، دیجیتالی شدن فرآیندهای مالی و اداری سرعت گرفته و پلمپ دفاتر قانونی نیز به سمت الکترونیکی شدن پیش رفته است. استفاده از امضای الکترونیکی در فرآیند پلمپ دفاتر ۱۴۰۴، مزایای زیر را به همراه دارد:

- ثبت درخواست آنلاین بدون نیاز به مراجعه حضوری؛

- حذف هزینههای چاپ و ارسال اسناد فیزیکی؛

- جلوگیری از جعل و تغییرات غیرمجاز در اسناد؛

- ذخیره دیجیتالی اطلاعات با امکان رهگیری دقیق؛

- امکان پیگیری وضعیت درخواست از طریق سامانه؛

- دریافت کد رهگیری برای مشاهده مراحل پردازش؛

- بررسی خودکار اطلاعات و کاهش خطاهای انسانی؛

- تطبیق اطلاعات شرکت با سامانه ثبت شرکتها.

هزینه پلمپ دفاتر قانونی ۱۴۰۴

هزینه پلمپ دفاتر قانونی در سال ۱۴۰۴ به عوامل مختلفی مانند نوع شرکت (حقیقی یا حقوقی)، تعداد صفحات دفاتر (۵۰، ۱۰۰ یا ۲۰۰ برگ) و تعرفههای تعیینشده از سوی سازمان ثبت شرکتها بستگی دارد. بهطور معمول، هزینه ثبت درخواست شامل مبالغ زیر میشود:

- بررسی و پردازش پرونده؛

- چاپ و پلمپ دفاتر؛

- هزینه ارسال (در صورت ارسال پستی).

همچنین، برخی شرکتها برای سرعت بیشتر از خدمات آنلاین یا پلمپ الکترونیکی استفاده میکنند که ممکن است هزینهای متفاوت داشته باشد.

تعرفههای دولتی و قوانین جدید مالیاتی نیز میتوانند بر قیمت نهایی تأثیر بگذارند، بنابراین توصیه میشود پیش از اقدام به پلمپ دفاتر، از سامانه ثبت شرکتها یا مشاوران مالی استعلام بگیرید. تأخیر در ثبت و پلمپ دفاتر ممکن است منجر به جریمههای مالیاتی شود، پس بهتر است در زمان مناسب و طبق دستورالعملهای جدید اقدام کنید.

جریمههای مربوط به پلمپ دفاتر قانونی

عدم پلمپ دفاتر قانونی در زمان مقرر میتواند پیامدهای مالی و قانونی جدی برای کسبوکارها به همراه داشته باشد. بر اساس ماده ۱۹۳ قانون مالیاتهای مستقیم، در صورتی که مودیان مالیاتی دفاتر قانونی خود را پلمپ نکنند یا آنها را به موقع ارائه ندهند، مشمول جریمهای معادل ۲۰ درصد مالیات متعلق خواهند شد.

چگونه درخواست پلمپ دفاتر را لغو کنیم؟

برای انصراف از درخواست پلمپ دفاتر، میتوانید به سامانه ثبت شرکتها مراجعه کرده و با وارد کردن کد پیگیری، درخواست خود را لغو کنید. در صورت نیاز به اصلاح اطلاعات ثبتشده، پس از انصراف، باید درخواست جدیدی با اطلاعات صحیح ثبت کنید.

مزایای پلمپ الکترونیکی دفاتر

برخی از مزایای پلمپ دفاتر قانونی عبارتاند از:

- صرفهجویی در زمان و هزینه (عدم نیاز به مراجعه حضوری)؛

- کاهش احتمال خطا و رد شدن درخواست؛

- امکان پیگیری آنلاین مراحل درخواست پلمپ دفاتر؛

- امنیت بیشتر در ثبت اطلاعات مالیاتی و حسابداری.

قانون جدید پلمپ دفاتر ۱۴۰۴ و تغییرات آن

در سال ۱۴۰۴، قوانین مرتبط با پلمپ دفاتر قانونی با تغییراتی همراه بوده است. مطابق با مقررات جدید، تمامی شرکتها و کسبوکارها موظفاند دفاتر روزنامه و کل خود را پیش از آغاز سال مالی پلمپ کنند. مهلت پلمپ دفاتر برای سال ۱۴۰۴ تا پایان اسفندماه ۱۴۰۳ تعیین شده است. عدم پلمپ بهموقع این دفاتر میتواند منجر به جریمههایی معادل ۲۰ درصد مالیات متعلقه شود.

همچنین، در صورت ارائه دفاتر بدون پلمپ یا رد شدن آنها از طرف بازرسان، جریمهای معادل ۱۰ درصد مالیات در نظر گرفته میشود؛ بنابراین، توصیه میکنیم که شرکتها و اشخاص حقیقی فعال در حوزه تجارت، در اسرع وقت نسبت به پلمپ دفاتر خود اقدام کنند تا از مشکلات قانونی و مالیاتی جلوگیری شود.

حذف پلمپ فیزیکی دفاتر قانونی

سازمان مالیاتی طی مصوبه شماره 270/47787/د مورخ 1403/7/7 اعلام نمود: در راستای اجرای مفاد بند ج ماده 4 قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران، مبنی بر حذف پلمب فیزیکی دفاتر تجاری و ثبت دفاتر به صورت الکترونیکی، این سازمان با همکاری سازمان ثبت اسناد و املاک کشور در سال جاری فرآیند مربوطه را عملیاتی نموده است.

بدین صورت که در هنگام درخواست مودیان برای ثبت اظهارنامه پلمب دفاتر، توسط سامانه اداره کل ثبت شرکتها و از طریق وب سرویس پیاده سازی شده، نسبت به استعلام وجود ثبت نام مالیاتی از سازمان اقدام نموده و در صورت تایید سازمان فرآیند در سازمان ثبت اسناد و املاک کشور تایید شده و نتیجه در قالب اطلاعات ثبتی مودی به سازمان مالیاتی ارسال خواهد شد.

بر اساس این مصوبه، مودیان مشمول پلمپ دفاتر، تنها مکلف به ثبت اظهارنامه پلمپ دفاتر قانونی هستند و در خصوص تهیه دفاتر فیزیکی تکلیفی ندارند.

خوب است بدانید:

حذف فیزیکی دفاتر قانونی، به معنای عدم ثبت اسناد و مدارک نیست؛ بلکه از سال 1404، مشمولین تهیه و ارسال دفاتر قانونی موظفند اسناد ثبت شده خود را در فرمت اکسلی که سازمان مالیاتی ارائه مینماید، درج و در زمان مقرر در سامانه بارگذاری نمایند.

چه کسانی مشمول ارائه دفاتر قانونی هستند؟

بر اساس بند الف ماده 6 آییننامه اجرایی ماده 95 ق.م.م مورخ 1394/12/4، اشخاص زیر مکلف به نگهداری دفاتر روزنامه و کل یا سایر دفاتر حسب مورد دستی یا ماشینی (مکانیزه – الکترونیکی) متکی به اسناد و مدارک هستند:

- اشخاص حقیقی مشمول گروه اول مالیاتی

- کلیه اشخاص حقوقی؛ شامل کلیه شرکتها و موسسات اعم از اینکه در سامانه ثبت شرکتها ثبت شدهاند یا خیر

!نکته: دقت کنید که اشخاص حقیقی تنها محدود به صاحبان مشاغل دارای محل کسب فیزیکی نمیشود؛ بلکه کلیه افرادی که به واسطه حجم درآمد خود در گروه بندی مودیان مالیاتی در گروه اول مالیاتی قرار میگیرند، در این گروه قرار میگیرند و موظفند تکالیف مالیاتی این گروه را انجام دهند. از جمله این افراد میتوان به مشاغل زیر اشاره نمود:

- صاحبان کسب و کارهای خانگی

- آزادکاران و کلیه اشخاصی که به صورت پروژهای کار میکنند

- فعالان در حوزه ارزهای دیجیتال

- فعالان در حوزه فضای مجازی (فارغ از اینکه نحوه درآمدزایی به چه شکلی است)

- مالکان سایتهای فروشگاهی و حتی آموزشی

آخرین مهلت پلمپ دفاتر چه زمانی است؟

مودیان مشمول پلمپ دفاتر قانونی موظفند تا پایان اسفند ماه هر سال مالی نسبت به تکمیل اظهارنامه پلمپ دفاتر قانونی سال بعد در سامانه پلمپ دفاتر قانونی اقدام نمایند. بر این اساس آخرین مهلت پلمپ دفاتر 1404 پایان اسفند ماه 1403 است.

جریمه عدم پلمپ دفاتر قانونی

همانگونه که پیشتر اشاره شد، ارسال اظهارنامه پلمپ دفاتر، یکی از تکالیف مودیان مالیاتی است. به بیان دیگر، عدم تکمیل و ارسال اظهارنامه پلمپ دفاتر در مهلت مقرر، به معنای عدم دریافت و ارائه دفاتر قانونی به سازمان مالیاتی است.

از این رو عدم تکمیل و ارسال این اظهارنامه در مهلت مقرر، جرایمی برای مودی به دنبال دارد. این جرایم عبارتند از:

| ماده قانونی | جرم | میزان جریمه |

| 193 ق.م.م | عدم ارائه دفاتر قانونی و یا ارائه دفاتر نانویس | 20% مالیات متعلق در همان سال |

| تبصره 1 ماده 146 مکرر ق.م.م | عدم تهیه و یا عدم ارائه دفاتر قانونی | لغو کلیه معافیتها و مشوقهای مالیاتی مانند نرخ صفر مالیاتی |

مراحل پلمپ دفاتر قانونی

در گذشته ثبت نام پلمپ دفاتر به صورت حضوری و با مراجعه به اداره ثبت اسناد و املاک کشور انجام میشد؛ اما با پیشرفت عصر تجارت الکترونیک، کلیه مراحل به صورت الکترونیکی انجام میشود. مراحل پلمپ دفاتر قانونی 1404 به ترتیب زیر است:

- ورود به سامانه پلمپ دفاتر قانونی

- تکمیل اظهارنامه پلمپ دفاتر 1404

- بررسی و تایید نهایی صحت اطلاعات

- پرداخت هزینه پلمپ دفاتر قانونی

- امضای الکترونیکی اظهارنامه

ورود به سامانه پلمپ دفاتر قانونی

برای انجام تکلیف تکمیل و ارسال اظهارنامه دفاتر قانونی 1404، ابتدا به سامانه ثبت اسناد و املاک کشور به آدرس irsherkat.ssaa.ir وارد شده و به سربرگ “پذیرش اظهارنامه پلمپ الکترونیک” وارد شوید. سپس شخصیت مودی را انتخاب نمایید.

تکمیل اظهارنامه پلمپ دفاتر 1404

با انتخاب هر یک از اشخاص متقاضی تنظیم اظهارنامه، اطلاعاتی نمایش داده میشود که بخشی از آن از سایر سامانههای مرتبط بازنشانی میشود و برخی دیگر توسط متقاضی تکمیل میشود.

یکی از گزینههایی که در اظهارنامه پلمپ دفاتر 1404 اضافه شده است، شماره رهگیری پرونده مالیاتی مودی است. این شماره که در بخش خلاصه وضعیت پرونده در سامانه مایتکس در دسترس است، برای استعلام اطلاعات مودی از سامانههای مرتبط کاربرد دارد.

تایید نهایی صحت اطلاعات

پس از تکمیل اطلاعات مربوط متقاضی پلمپ دفتر، در گام بعدی اطلاعات ثبت شده را بررسی و تایید مینمایید. در این قسمت به تاریخ ثبت شده در انتهای پاراگراف که نشان دهنده بازه زمانی مورد درخواست شما برای پلمپ دفاتر است، دقت نمایید.

با تایید و ثبت نهایی اظهارنامه، امور ثبتی مربوط به ارسال اظهارنامه پلمپ دفاتر قانونی به پایان میرسد. در این مرحله عبارت “پذیرش نهایی توسط متقاضی” به شما نمایش داده میشود.

خوب است بدانید:

درخواست ثبت اظهارنامه پلمپ دفاتر قانونی، ضمن سال مالی (در طول سال مالی) تنها با این شرط که تا تاریخ ثبت اظهارنامه هیچ گونه فعالیت مالی و پولی صورت نگرفته باشد، امکان پذیر است.

پرداخت هزینه پلمپ دفاتر قانونی

پس از تایید نهایی اظهارنامه پلمپ دفاتر قانونی، نوبت به پرداخت هزینه پلمپ دفاتر است. با درج تصویر امنیتی، به درگاه پرداخت بانکی متصل شده و میتوانید هزینه مورد نظر را پرداخت نمایید.

دقت نمایید که قبل از آن سیستم به شما پیام میدهد تا نسبت به تایید گواهی امضای متقاضی اقدام نمایید. این پیام حالت هشداری دارد؛ در واقع ابتدا باید نسبت به پرداخت هزینه پلمپ و سپس برای تایید گواهی امضا اقدام نمایید. لازم است بدانید اظهارنامه ثبت شده بدون درج گواهی امضای الکترونیکی متقاضی، فاقد اعتبار است.

امضای الکترونیکی اظهارنامه

یکی از مراحل اصلی تکمیل اظهارنامه پلمپ دفاتر قانونی، ارائه گواهی امضای الکترونیک متقاضی تکمیل اظهارنامه است که به 2 صورت قابل ارائه است:

- روش اول: از طریق توکن سخت افزاری که با مراجعه حضوری به یکی از دفاتر ثبت نام مرکز صدور گواهی الکترونیکی میانی عام به آدرس www.gica.ir/portal/index قابل تهیه یا تمدید است؛ در این روش پس از تهیه توکن سخت افزاری با مراجعه به سایت کانون سردفتران و دفتریاران، میان افزار “دستینه” را دانلود و بر روی سیستم کامپیوتر خود نصب نمایید. اینک توکن سخت افزاری را به سیستم متصل نموده و وارد سامانه “ثبت من” شوید. در ادامه با انتخاب آیکن “پیامهای جدید” میتوانید به “اسناد قابل امضا” دسترسی پیدا کرده و اظهارنامه پلمپ خود را امضا نمایید

- روش دوم: از طریق نصب نرم افزار “کلید ثبت” بر روی دستگاههای با سیستم عامل اندروید؛ در این روش پس از نصب و احراز هویت در نرم افزار، با مراجعه به بخش “مدیریت گواهینامه”، گواهینامه مربوط به اظهارنامه پلمپ را صادر نمایید و سپس با مراجعه به سامانه “ثبت من” نسبت به ثبت امضای الکترونیک خود اقدام نمایید

پس از امضای الکترونیک اظهارنامه پلمپ، فرآیند پلمپ دفاتر قانونی برای سال 1404 به پایان میرسد و عبارت “پایان عملیات پلمپ” به متقاضی نمایش داده میشود.

آیا شرکتهای بدون فعالیت باید دفاتر پلمپ تجاری دریافت کنند؟

متاسفانه برخی مدیران (پس از تاسیس شرکت) تصور میکنند تا زمانی که فعالیت اقتصادی مجموعه رسما آغاز نشده و درآمدی کسب نشده، نیازی به تهیه و پلمپ دفاتر شرکت و انجام اقدامات مالیاتی نیست؛ یا در مواردی که یک شرکت در یک سال مالی فعالیتی ندارد، مدیران با تصور اینکه این روند ادامه دارد، برای سال مالی بعد نیز درخواست پلمپ دفاتر قانونی خود را ثبت نمیکنند. این تصورات کاملا اشتباه است.

در مورد شرکتهای بدون فعالیت بهتر است بدانید:

- حداکثر پس از گذشت 2 ماه از تاسیس شرکت (ثبت شرکت در اداره ثبت شرکتها) باید نسبت به پلمپ دفاتر قانونی اقدام نمایید

- “عدم فعالیت” برای عملکرد سال گذشته یک شرکت مورد پذیرش قرار میگیرد؛ نمیتوان نسبت به آینده یا سال مالی بعدی ادعای عدم فعالیت نمود

- شرط پذیرش عدم فعالیت یک شرکت تازه تاسیس، ثبت نام در سامانه و تشکیل پرونده در سازمان مالیاتی است؛ بدون تشکیل پرونده ادعای عدم فعالیت جهت رفع تکالیف مالیاتی بیمعنی است

- مهلت اعلام عدم فعالیت برای عملکرد یک سال مالی، 4 ماه پس از پایان همان سال مالی است؛ در صورت عدم اعلام یا تاخیر در اعلام عدم فعالیت، شرکت مشمول پرداخت جرایم مالیاتی خواهد شد

- اعلام عدم فعالیت شرکت به صورت سالیانه انجام میشود

- در صورتی که شرکتی در سال عملکرد فعالیتی نداشته باشد، تمامی اقلام ترازنامهای که از سالهای قبل ثابت بوده و مانده دارند، مثل حساب سرمایه و … را در دفاتر قید نمایید؛ تا سفید بودن دفاتر تحویلی موجب رد شدن آنها نشود

- جهت اعلام عدم فعالیت شرکت در یک سال مالی، تسلیم دفاتر مالی و اظهارنامه عدم فعالیت در سال مالی بعد ضروری است؛ پس در هر سال دفاتر مالی شرکت را در زمان پلمپ دفاتر تهیه نمایید

به عنوان مثال عدم فعالیت سال 1402 ( اول فروردین تا آخر اسفند 1402) تا 31 تیر ماه 1403 و با تسلیم دفاتر مالی و اظهارنامه مالیاتی عدم فعالیت شرکت انجام میشود.

راهنمای تکمیل دفاتر تجاری الکترونیکی جدید 1404 و حذف دفاتر پلمپ شده فیزیکی

سامانه دفاتر تجاری الکترونیکی با هدف ارائه دفاتر قانونی پلمپشده بهصورت دیجیتال و شفافسازی فرآیندهای مالیاتی طراحی شده است. این سامانه مطابق با الزامات سازمان امور مالیاتی کشور اجرا شده و برای اشخاص حقیقی و حقوقی که ملزم به پلمپ دفاتر قانونی هستند، قابل استفاده است.

راهاندازی سامانه دفاتر تجاری الکترونیکی از ۲ اردیبهشت ۱۴۰۴

سازمان امور مالیاتی کشور در اجرای بند (ج) ماده ۴ قانون برنامه هفتم توسعه، سامانه دفاتر تجاری الکترونیکی را راهاندازی کرده است. این سامانه از تاریخ ۱۴۰۴/۰۲/۰۲ در دسترس تمامی مؤدیان مالیاتی قرار میگیرد.

دوره آشنایی اولیه:

مؤدیان تا تاریخ ۱۷ اردیبهشت ۱۴۰۴ فرصت دارند با امکانات سامانه آشنا شوند. پس از آن، اطلاعات آزمایشی حذف و از ۱۸ اردیبهشت بهرهبرداری رسمی آغاز خواهد شد.

دریافت اطلاعات پلمپ:

اطلاعات پلمپ دفاتر بهصورت برخط از سازمان ثبت اسناد و املاک کشور دریافت میشود. مؤدیانی که دفاتر خود را بهصورت الکترونیکی پلمپ کردهاند، میتوانند اطلاعات را از طریق این سامانه ارسال نمایند.

آموزش و پشتیبانی:

راهنمای کاربری و فیلمهای آموزشی داخل سامانه قابل مشاهده است. همچنین مرکز تماس سازمان امور مالیاتی با شماره ۱۵۲۶ پاسخگوی مشکلات احتمالی خواهد بود.

آدرس سایت بارگزاری و سامانه دفاتر الکترونیک

🌐 لینک سامانه دفاتر الکترونیکی برای بارگزاری قالب اکسل دفاتر

https://dafater-tejari.tax.gov.ir/tax-files/list/index

▫️سامانه در حال راه اندازی است و هنوز قابل بهره برداری نیست.

این راهنما به کاربران کمک میکند تا با نحوه نوشتن و تحریر دفاتر الکترونیکی ثبت و ارسال اطلاعات در سامانه آشنا شوند و فرآیند تکمیل و ارائه دفاتر پلمپشده الکترونیکی را به درستی انجام دهند.

ویژگیهای سامانه:

- هدف سامانه: فراهم ساختن بستری برای ارائه دفاتر تجاری بهصورت الکترونیکی

- کاربران سامانه: کلیه اشخاص حقیقی و حقوقی که ملزم به پلمپ دفاتر قانونی خود هستند

- بهرهبردار سامانه: سازمان امور مالیاتی کشور

- عملیات اصلی سامانه: بارگذاری فایل اکسل حاوی گردش حسابها در بازههای زمانی مشخص مطابق اطلاعات دفاتر روزنامه

- دوره مالی الزامی برای ثبت دفاتر: شامل کلیه دفاتری که پس از 23 تیر 1403 نزد اداره کل ثبت شرکتها و مؤسسات غیرتجاری بهصورت الکترونیکی پلمپ شدهاند.

مراحل کلی کار با سامانه نحوه نوشتن دفاتر الکترونیکی 1404

مراحل کلی کار با سامانه دفاتر تجاری الکترونیکی در چند گام خلاصه میشود که در ادامه هر یک از این مراحل توضیح داده میشود.

1. ورود به سامانه

برای ورود به سامانه، کاربران باید ابتدا به درگاه ملی خدمات الکترونیکی سازمان امور مالیاتی کشور به آدرس https://my.tax.gov.ir مراجعه کنند. سپس در صفحه نخست این درگاه، گزینه ورود به سامانه دفاتر تجاری الکترونیکی را انتخاب نمایند.

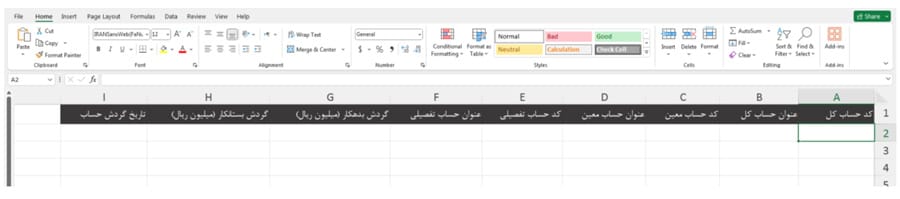

2. دانلود قالب اکسل دفاتر الکترونیکی جدید

قالب اکسل شامل اطلاعات زیر است که برای ارائه دفاتر تجاری الکترونیکی باید تکمیل شود:

- کد حساب کل

- عنوان حساب کل

- کد حساب معین

- عنوان حساب معین

- کد حساب تفصیلی

- عنوان حساب تفصیلی

- گردش بدهکار (ریال)

- گردش بستانکار (ریال)

- تاریخ گردش حساب

3. دستورالعمل تکمیل فایل اکسل

برای تکمیل فایل اکسل، کاربران باید موارد زیر را رعایت کنند:

- اطلاعات فقط در یک شیت اکسل قرار گیرد.

- عنوان و ترتیب ستونها مطابق قالب سامانه باشد.

- ستونهای گردش بدهکار و بستانکار فقط شامل مقادیر عددی باشند.

- در هر سطر، تنها یکی از ستونهای گردش بدهکار یا بستانکار مقدار داشته باشد.

- فایلهای دارای بیش از 1000 رکورد باید به فرمت CSV بارگذاری شوند.

- فرمت تاریخ گردش: YYYY/MM/DD (مثال: 1403/12/20)

- تاریخ گردش هر سطر باید در محدوده بازه زمانی گردش حسابها قرار داشته باشد.

4. فرآیند بارگذاری فایل

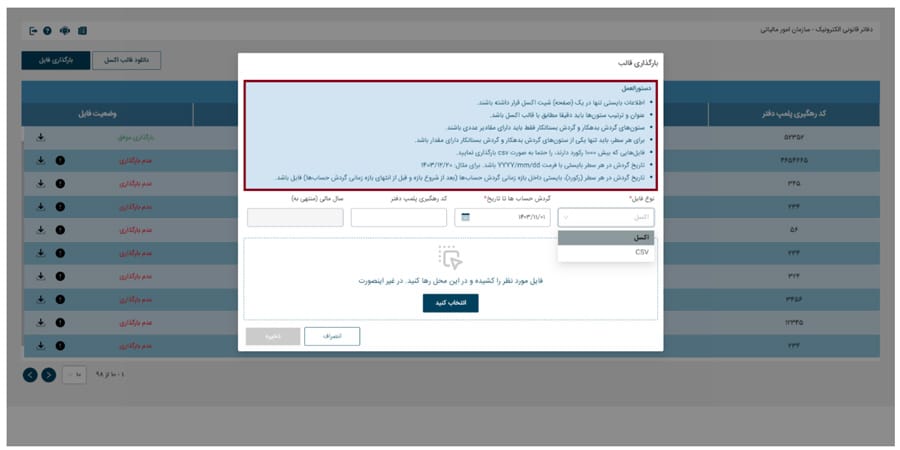

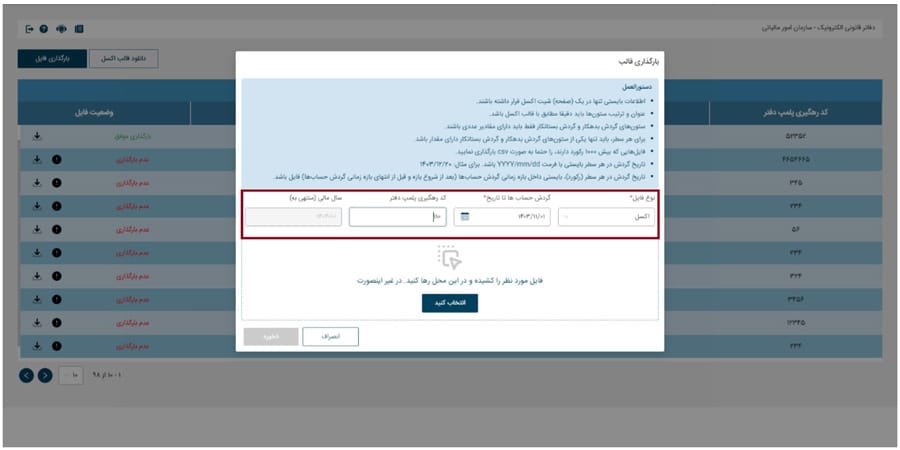

انجام تنظیمات

قبل از بارگذاری فایل، کاربر باید موارد زیر را مشخص کند:

- نوع فایل: اکسل یا CSV

- فرمت جداکننده (Delimiter) (در صورت انتخاب فرمت CSV)

- تاریخ انتهای بازه زمانی گردش حسابها

- کد رهگیری دفتر پلمپشده (از لیست قابل انتخاب)

5. بارگذاری و پیشنمایش فایل

در این مرحله، کاربر فایل خود را بارگذاری میکند. برای بارگذاری موفق، نکات زیر را در نظر داشته باشید:

- تنها فایلهای با فرمت اکسل یا CSV پذیرفته میشوند.

- ترتیب و عنوان ستونها مطابق با فایل قالب اکسل رعایت شود.

- در صورتی که نوع فایل انتخابی با گزینه تعیینشده در مرحله قبل مطابقت نداشته باشد، سامانه از بارگذاری آن جلوگیری میکند.

- پس از بارگذاری، 10 سطر اول فایل بهعنوان پیشنمایش نمایش داده میشود.

6. مشاهده اطلاعات فایلهای بارگذاریشده

در صفحه اصلی سامانه، جدولی به نام «تاریخچه بارگذاری اطلاعات» نمایش داده میشود که شامل اطلاعات زیر است:

- کد رهگیری دفتر پلمپشده

- تاریخ پایان سال مالی

- بازه زمانی گردش حسابها

- تاریخ بارگذاری فایل

- وضعیت فایل بارگذاریشده: (عدم بارگذاری، بارگذاری موفق، در حال پردازش)

- آیکون هشدار (!) (برای نمایش خطاهای مربوط به بارگذاری)

- آیکون دانلود (برای دانلود فایل بارگذاریشده توسط کاربر)

حذف دفاتر روزنامه و کل در سال جدید

وضعیت قانونی حذف دفاتر

قوانین مربوط به دفاتر قانونی

مطابق قانون تجارت و قانون مالیاتهای مستقیم، شرکتها ملزم به نگهداری دفاتر پلمپشده هستند. قوانین کلیدی شامل:

مواد قانون تجارت:

- ماده ۶: هر تاجری (به استثنای کسبه جزء) موظف به داشتن دفاتر روزنامه، کل، دارایی و کپیه است.

- ماده ۱۱: دفاتر باید قبل از استفاده توسط نماینده اداره ثبت امضا شوند.

- ماده ۱۴: دفاتر تجاری در صورتی که مطابق قانون تنظیم شده باشند، سندیت دارند.

ماده ۹۵ قانون مالیاتهای مستقیم:

- اشخاص مشمول باید دفاتر قانونی خود را برای تعیین درآمد مشمول مالیات نگهداری کنند.

مدت زمان نگهداری دفاتر قانونی

طبق قوانین مالیاتی و تجاری:

- ماده ۱۵۷ قانون مالیاتهای مستقیم: حداقل ۵ سال نگهداری دفاتر برای رسیدگی مالیاتی الزامی است.

- ماده ۱۳ قانون تجارت: دفاتر باید حداقل ۱۰ سال نگهداری شوند.

جریمه مالیاتی عدم نگهداری دفاتر قانونی

مطابق ماده ۱۹۳ قانون مالیاتهای مستقیم:

- عدم تسلیم دفاتر قانونی، موجب جریمه ۲۰٪ مالیات خواهد شد.

- عدم ارائه اظهارنامه مالیاتی در دوره معافیت، باعث از دست رفتن معافیتهای مالیاتی میشود.

آغاز بهرهبرداری از سامانه دفاتر تجاری الکترونیکی از ۱۸ اردیبهشت ۱۴۰۴

سازمان امور مالیاتی کشور با صدور بخشنامهای رسماً اعلام کرد که سامانه دفاتر تجاری الکترونیکی از تاریخ ۱۸ اردیبهشت ۱۴۰۴ به طور کامل عملیاتی خواهد شد. این اقدام، گامی مؤثر در جهت توسعه دولت الکترونیک و افزایش شفافیت در نظام مالیاتی کشور به شمار میرود.

فرصت طلایی برای آشنایی با سامانه: ۲ تا ۱۷ اردیبهشت

بر اساس این بخشنامه، به منظور آمادگی و آشنایی هرچه بیشتر مؤدیان محترم با نحوه کارکرد و امکانات سامانه جدید، فرصتی ۱۵ روزه از تاریخ ۲ اردیبهشت ۱۴۰۴ تا ۱۷ اردیبهشت ۱۴۰۴ در نظر گرفته شده است. مؤدیان میتوانند در این بازه زمانی با مراجعه به سامانه، ضمن آشنایی با نحوه بارگذاری اطلاعات و قابلیتهای مختلف آن، آمادگی لازم برای استفاده عملیاتی از سامانه را کسب کنند.

حذف دادههای آزمایشی و لزوم بارگذاری اطلاعات نهایی پس از ۱۷ اردیبهشت

سازمان امور مالیاتی تأکید کرده است که پس از اتمام دوره آزمایشی و در تاریخ ۱۷ اردیبهشت، تمامی دادههای بارگذاریشده در این دوره به صورت کامل حذف خواهند شد. بنابراین، مؤدیان محترم باید پس از این تاریخ نسبت به بارگذاری اطلاعات اصلی و نهایی دفاتر تجاری خود در سامانه اقدام نمایند تا از بروز هرگونه مشکل در روند رسیدگی مالیاتی جلوگیری شود.

پلمب الکترونیکی دفاتر؛ الزامی برای مؤدیان

در این بخشنامه، سازمان امور مالیاتی همچنین بر لزوم ثبت پلمب الکترونیکی دفاتر تجاری توسط مؤدیان از طریق سامانه ثبت اسناد و املاک کشور تأکید کرده است. این اقدام، به منظور افزایش امنیت و جلوگیری از هرگونه سوءاستفاده از اطلاعات دفاتر تجاری الکترونیکی انجام میگیرد.

پشتیبانی و آموزش؛ همواره در دسترس

به منظور تسهیل استفاده از سامانه دفاتر تجاری الکترونیکی، راهنماهای کاربری، فیلمهای آموزشی و محتواهای مرتبط در داخل سامانه قابل دسترس هستند. علاوه بر این، در صورت بروز هرگونه سؤال یا مشکل، مؤدیان محترم میتوانند با شماره تماس ۱۵۲۶ سازمان امور مالیاتی تماس گرفته و از راهنمایی کارشناسان این سازمان بهرهمند شوند.