فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دوره های مالیاتی سال 1403 قرارمی گیرند

فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دوره های مالیاتی سال 1403 قرارمی گیرند

بخشنامه احکام مالیاتی قانون بودجه سال 1403

احکام مالیاتی قانون بودجه 1403، گزیدهای از قانون بودجه 1403 است، که به مباحث مالیاتی از قبیل سقف معافیت های مالیاتی و نرخ مالیات حقوق ۱۴۰۳ و … پرداخته است.

- فهرست مودیان مشمول رسیدگی م (645 KB)

بدین وسیله احکام مالیاتی قانون بودجه سال 1403 کل کشور به شرح زیر، برای اجرا ابلاغ میشود:

تبصره 1

در راستای سیاست های کلی برنامه هفتم در سال 1403 با رعایت قوانین و مقررات و موازین شرعی:

پ- به منظور تسریع در تامین اعتبار طرح های تملک دارایی های سرمایه ای به ویژه برای مناطق سردسیر،

به وزارت امور اقتصادی و دارایی (خزانه داری کل کشور) اجازه داده می شود با هماهنگی سازمان برنامه و

بودجه کشور و بانک مرکزی جمهوری اسلامی ایران از طریق اسناد اعتباری و اوراق مالی اسلامی با استفاده

از ظرفیت نظام بانکی کشور با اتکا به منابع موضوع ماده (125) قانون محاسبات عمومی کشور مصوب 1366/06/01،

در سقف اعتبارات ردیف های مربوط در این قانون، تجهیز و تا سقف پنجاه درصد (50%) ردیف های اعتباری طرح های

تملک دارایی های سرمایه ای را با تخصیص سازمان مذکور پرداخت نماید. این اسناد قابلیت تسویه مطالبات مالیاتی

دولت از اشخاص حقیقی و حقوقی را دارد.در صورت استفاده خزانه داری کل کشور از وجوه موضوع ماده (125) قانون

محاسبات عمومی کشور، وجوه مزبور باید در سال 1403 مسترد شود. وزارت امور اقتصادی و دارایی مکلف است گزارش

تفصیلی عملکرد این بند از جمله میزان انتشار اوراق و تخصیص منابع حاصله و عناوین طرح های مشمول به تفکیک سرد

سیری و گرمسیری را هر سه ماه یکبار به کمیسیون های برنامه و بودجه و محاسبات، اقتصادی و عمران مجلس شورای اسلامی ارسال نماید.

ث- اوراق مالی اسلامی دولت و کارمزد تعهد پذیره نویسی و کارمزد معامله گران اولیه اوراق مالی اسلامی دولت و شهرداری ها (منتشر شده در سال 1403) مشمول مالیات به نرخ صفر می شود. همچنین معاملات بین ارکان انتشار و دریافت ها و پرداخت های مربوط به انتشار اوراق موضوع این تبصره، صرف نظر از استفاده یا عدم استفاده از نهادهای واسط، مشمول معافیت ها و مستثنیات حکم ماده (14) قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور مصوب 1394/02/01 می شود. انتشار تمامی انواع اوراق مالی اسلامی دولت اعم از اسناد خزانه اسلامی و اوراق مرابحه عام مشمول حکم ماده (27) قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب 1384/09/01 است.

تبصره 3

ت- شرکتهای دولتی که در فهرست واگذاری سال 1403 قرار دارند، مشمول حکم ماده (4) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) مصوب 1393/12/04 می باشند.

تبصره 4

الف- سهم صندوق توسعه ملی از منابع حاصل از صادرات نفت، میعانات گازی و خالص صادرات گاز، چهل و پنج درصد (45%)

تعیین شده و بانک مرکزی جمهوری اسلامی ایران مکلف است در طول سال و متناسب با وصول منابع، بلافاصله نسبت به واریز

این وجوه و سهم علیالحساب شرکت ملی نفت ایران از کل صادرات نفت و میعانات گازی (معاف از تقسیم سود سهام دولت و

مالیات با نرخ صفر) به میزان چهارده و نیم درصد (14/5%) و نیز سهم چهارده و نیم درصد (14/5%) شرکت دولتی ذی ربط وزارت

نفت در امور گاز از محل خالص صادرات گاز (معاف از تقسیم سود سهام دولت و مالیات با نرخ صفر) و همچنین سهم سه درصد

(3%) مناطق نفت خیز، گازخیز و توسعه نیافته اقدام کند. …

فهرست مودیانی که مشمول رسیدگی مالیات

تبصره 6

الف- در تبصره (7) ماده (105) و تبصره ماده (131) قانون مالیات های مستقیم مصوب 1366/12/03 بعد از عبارت «ده درصد (10%)» عبارت «مازاد بر چهل درصد (40%)» اضافه می شود. معافیت ناظر به مواد مذکور صرفا نسبت به درآمد مشمول مالیات ابرازی برای عملکرد سالهای 1402 و 1403 قابل اعمال است.

ب- آن بخش از کالاها و خدمات شرکتهای ایرانی طرف قرارداد با شرکتهای خارجی که کالاها و خدمات مورد نیاز شرکتهای پیمانکاری خارجی را در طرحهای مورد تعهد طرف خارجی، تامین می نمایند با تأیید شورای اقتصاد، مشمول تبصره (3) ماده (10) قانون مالیات بر ارزش افزوده مصوب 1400 می باشند.

ت- به وزارت امور اقتصادی و دارایی (سازمان امور مالیاتی کشور) اجازه داده می شود مالیات و عوارض ارزش افزوده مودیان مالیات

بر ارزش افزوده بابت هریک از دورههای سنوات 1387 تا 1400 که اظهارنامه های خود را در موعد مقرر تسلیم ننموده و تاکنون مورد

رسیدگی قرار نگرفته اند و مالیات آن ها نیز برآورد نگردیده است را از طریق حسابرسی سامانه ای (سیستمی) براساس میزان

فعالیت، اطلاعات موجود در سامانه های مالیاتی، سوابق مالیاتی پرونده عملکرد و با توجه به میزان اعتبارپذیری خرید کالا و خدمات

فعالیت مودیان مذکور، براساس دستورالعملی که به پیشنهاد سازمان امور مالیاتی کشور ظرف مدت یک ماه از لازمالاجرا شدن

این قانون به تصویب وزیر امور اقتصادی و دارایی می رسد، تعیین و اظهارنامه برآوردی تولید نماید. در صورت اعتراض اینگونه مودیان

به مالیات تعیین شده، پرونده قابل طرح در هیات موضوع تبصره (1) ماده (216) قانون مالیات های مستقیم خواهد بود.

جریمه های مودیانی که مجموع مالیات تعیین شده در اجرای این بند کمتر از پنج برابر سقف معافیت موضوع ماده (84)

قانون مالیاتهای مستقیم در سال 1403 باشد، مشروط به پرداخت مالیات و عوارض، حداکثر ظرف یک سال از تاریخ ابلاغ

برگ مالیات قطعی، بخشیده میشود. وزارت امور اقتصادی و دارایی مکلف است گزارش تفصیلی عملکرد این بند را هر

سه ماه یک بار به کمیسیون اقتصادی مجلس شورای اسلامی ارسال نماید. حکم این بند به پرونده های مالیات بر ارزش

افزوده سنوات مذکور و همچنین سنوات 1401 و 1402 صاحبان مشاغل (اشخاص حقیقی) که پرونده هر یک از دوره های آنها قطعی نشده است نیز تسری می یابد.

ث- تمامی مراکز درمانی اعم از دولتی، خصوصی، وابسته به نهادهای عمومی، نیروهای مسلح، خیریه ها و شرکتهای دولتی مکلفند ده

درصد (10%) از حق الزحمه یا حق العمل گروه پزشکی که به موجب دریافت وجه صورتحساب های ارسالی به بیمه ها و یا نقدا از طرف بیمار

پرداخت می شود، به عنوان مالیات علیالحساب کسر و به نام فرد مربوط تا پایان ماه بعد از وصول مبلغ صورتحساب به حساب سازمان امور

مالیاتی کشور واریز کنند. مالیات علیالحساب این بند شامل تمامی پرداختهایی که به عنوان درآمد حقوق و کارانه مطابق قوانین بودجه

سنواتی پرداخت و مالیات آن کسر می شود، نخواهد بود. حکم ماده (199) قانون مالیات های مستقیم در اجرای این بند جاری است.

وزارت بهداشت، درمان و آموزش پزشکی موظف است فهرست تمامی مراکز موضوع این بند را تا پایان اردیبهشت سال 1403 به سازمان

امور مالیاتی کشور اعلام نماید. سازمان امور مالیاتی کشور مکلف به معرفی متخلفان به مراجع ذیصلاح و ارائه گزارش هر سه ماه یک بار به مجلس شورای اسلامی می باشد.

ج- به منظور تسریع و تسهیل رسیدگی به پرونده های مالیاتی، اختیار سازمان امور مالیاتی کشور در تبصره ماده (100) قانون مالیات های مستقیم در خصوص معافیت مودیان از انجام بخشی از تکالیف قانون مذکور از قبیل نگهداری اسناد و مدارک و ارائه اظهارنامه مالیاتی برای عملکرد سال 1402، به حداکثر یکصد و پنجاه برابر میزان معافیت موضوع ماده (84) قانون مالیات های مستقیم افزایش می یابد.

چ- انواع خودروی سواری و وانت دو اتاق (کابین) دارای شماره انتظامی شخصی در اختیار مالکان اعم از اشخاص حقیقی و حقوقی غیردولتی که قیمت روز خودروی آن ها بیش از سی و پنج میلیارد (35/000/000/000) ریال است نسبت به مازاد بر این مبلغ مشمول مالیات سالانه خودرو به نرخ یک درصد (1%) می گردند.

ماخذ محاسبه مالیات خودرو موضوع این بند، قیمت روز خودرو بر مبنای ماده (30) قانون مالیات بر ارزش افزوده توسط سازمان امور مالیاتی

کشور تعیین می شود. سازمان مزبور مکلف است مراتب را به نحو مقتضی براساس اطلاعات دریافتی از پلیس راهور به اطلاع اشخاص

مشمول برساند. تمامی اشخاص حقیقی و حقوقی غیردولتی مکلفند مالیات سالانه مربوط به خودروهای تحت تملک خود و فرزندان کمتر

از هجده سال و محجور تحت تکفل را حداکثر تا پایان بهمن سال 1403 پرداخت نمایند و در صورت عدم پرداخت مشمول حکم ماده (190)

قانون مالیات های مستقیم می باشند. ثبت نقل و انتقال خودروهایی که به موجب این بند برای آنها مالیات وضع گردیده است قبل از پرداخت

بدهی مالیاتی مورد انتقال، شامل مالیات بر دارایی، نقل و انتقال قطعی و اجاره ممنوع است. متخلفان از حکم این بند در پرداخت مالیات متعلقه مسئولیت تضامنی دارند.

فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده

پلیس راهور فرماندهی انتظامی جمهوری اسلامی ایران مکلف است فهرست مالکان و خودروهای مشمول را مطابق با درخواست سازمان امور مالیاتی کشور، حداکثر تا پایان فروردین سال 1403 به سازمان امور مالیاتی کشور ارسال و امکان دسترسی برخط جهت استعلام موردی را برای این سازمان فراهم کند.

مالیات تعیین شده در اجرای این بند قطعی است و اعتراض اشخاص در اجرای تبصره (1) ماده (216) قانون مالیات های مستقیم قابل رسیدگی خواهد بود.

ح- میزان معافیت درآمد مشمول مالیات سالانه مستغلات اشخاص فاقد درآمد موضوع ماده (57) قانون مالیات های مستقیم اصلاحی سال 1380،

به مبلغ هفتصد و پنجاه میلیون (750/000/000) ریال و میزان معافیت درآمد مشمول مالیات سالانه مالیات بر درآمد مشاغل موضوع ماده (101)

قانون مذکور به مبلغ یک میلیارد (1/000/000/000) ریال تعیین می شود. در صورتی که صاحبان مشاغل از پایانه فروشگاهی موضوع ماده

(1) قانون پایانه های فروشگاهی و سامانه مودیان مصوب 1398/07/21 با امکان درج مشخصات کالا و هویت خریدار استفاده کنند، معافیت

مذکور مبلغ یک میلیارد و چهارصد و چهل میلیون (1/440/000/000) ریال تعیین می شود. همچنین درآمد سالانه مشمول اشخاص موضوع

بند «ل» ماده (139) قانون مالیات های مستقیم تا معادل چهار برابر سقف مالیاتی ماده (84) قانون مذکور معاف است و مازاد بر آن حسب

مورد به نرخ قانون مالیات های مستقیم مشمول مالیات است. فعالیت های انتشاراتی، مطبوعاتی و قرآنی دارای مجوز از وزارت فرهنگ و

ارشاد اسلامی و دستگاههای ذی ربط و موسسات رسانه ای حسب مورد دارای مجوز از وزارت فرهنگ و ارشاد اسلامی و سازمان صدا و

سیمای جمهوری اسلامی ایران از معافیت مندرج در بند «ل» ماده (139) قانون مالیات های مستقیم برخوردار خواهند بود.

خ- یارانه پرداختی دولت به شرکت مادر تخصصی بازرگانی دولتی ایران بابت جبران زیان ناشی از فروش کالاهای اساسی به قیمت مصوب، تا سقف زیان مورد تایید حسابرس منتخب وزارت امور اقتصادی و دارایی مشمول مالیات به نرخ صفر می باشد. این زیان از نظر مالیاتی قابل استهلاک در سنوات بعد نخواهد بود.

د- مابهالتفاوت (یارانه) قیمتهای فروش تکلیفی آب و برق با هزینه تمام شده آن (مورد تایید سازمان حسابرسی) که توسط دولت به شرکتهای زیر مجموعه وزارت نیرو (تابعه و وابسته) پرداخت میشود، به عنوان کمک زیان محسوب و به حساب زیان انباشته این شرکتها منظور می شود و از پرداخت سهم سود سهام دولت، معاف است. کمک زیان یادشده تا سقف زیان انباشته سنواتی شرکتهای مزبور (ناشی از اعمال قیمتهای تکلیفی) مشمول مالیات به نرخ صفر است.

ذ-

- زمینهای فاقد اعیانی دارای کاربری مسکونی، اداری و تجاری، باغ ویلاهای مجاز (با احتساب عرصه و اعیان) و واحدهای مسکونی که ارزش هر یک از آنها بیش از سیصد و پنجاه میلیارد (350/000/000/000) ریال باشد، مازاد بر این مبلغ مشمول مالیات به میزان دو در هزار می شوند. این مالیات بر عهده شخصی است که در ابتدای سال 1403 مالک املاک فوق بوده است.

- واحدهای مسکونی و باغ ویلاهای درحال ساخت، مشمول این مالیات نمی باشند. باغ ویلاهای غیر مجاز تا زمان دریافت پروانه ساخت یا اجرای حکم کمیسیون موضوع ماده (3) قانون حفظ کاربری اراضی زراعی و باغ ها و کمیسیون های ماده (99) یا ماده (100) قانون شهرداری ها حسب مورد مشمول جریمه ای معادل دو برابر مالیات باغ ویلاهای مجاز می باشند. هشتاد درصد (80 %) جریمه های دریافتی حسب مورد به وزارت جهاد کشاورزی (جهت احیا، حفاظت، تجهیز و نوسازی و تجمیع و یکپارچه سازی اراضی کشاورزی)، شهرداری ها (جهت توسعه فضای سبز، جنگل کاری و عملیات آبخیزداری در بالادست شهرها) و دهیاری ها (جهت اجرای طرحهای تملک دارایی سرمایه ای و توسعه زیرساخت های اشتغال روستایی) محل باغ ویلا با رعایت اصل پنجاه و سوم (53) قانون اساسی اختصاص مییابد.

آیین نامه اجرائی این بند ظرف دو ماه از لازمالاجرا شدن این قانون توسط وزارت امور اقتصادی و دارایی با همکاری وزارتخانه های راه و شهرسازی و جهاد کشاورزی تهیه می شود و به تصویب هیئت وزیران می رسد. - وزارتخانه های راه و شهرسازی و صنعت، معدن و تجارت، سازمان ثبت اسناد و املاک کشور و شهرداری ها موظفند امکان دسترسی برخط (آنلاین) به سامانه مربوط از طریق تبادل برخط داده مبتنی بر رابط های نرم افزاری (وب سرویس)، حداکثر تا پایان شهریور ماه 1403 به اطلاعات مالکیت املاک مورد نیاز سازمان امور مالیاتی کشور درحوزه اماکن را با رعایت قانون مدیریت داده ها و اطلاعات ملی، در اختیار این سازمان قرار دهند. سازمان امور مالیاتی کشور مکلف است نسبت به تعیین دارایی های مشمول براساس ارزش روز آن ها که بر مبنای آخرین ارزش معاملاتی موضوع ماده (64) قانون مالیات های مستقیم توسط این سازمان تعیین می شود حداکثر تا پایان آذر سال 1403 اقدام نماید و مراتب را به نحو مقتضی به اطلاع اشخاص مشمول برساند.

- تمامی اشخص حقیقی و حقوقی مکلفند با رعایت قوانین مالیاتی، مالیات سالانه مربوط به هریک از واحدهای مسکونی و باغ ویلاهای تحت تملک خود و فرزندان کمتر از هجده سال و محجور تحت تکفل را حداکثر تا پایان بهمن سال 1403 پرداخت نمایند. ثبت نقل و انتقال املاکی که به موجب این بند برای آنها مالیات وضع گردیده است، قبل از پرداخت بدهی مالیاتی مورد انتقال شامل مالیات بر دارایی، نقل و انتقال قطعی و اجاره ممنوع است. متخلف از حکم این جزء در پرداخت مالیات متعلقه مسئولیت تضامنی دارد.

مالیات تعیین شده در اجرای این بند قطعی است و اعتراض اشخاص در اجرای تبصره (1) ماده (216) قانون مالیات های مستقیم قابل رسیدگی خواهد بود.

- سازمان مکلف است بیست و هفت صدم واحد درصد از کل ده درصد (10%) مالیات بر ارزش افزوده را برای ساماندهی امور جوانان و ترویج و تعمیم فعالیت بدنی و همگانی شدن ورزش اختصاص دهد. این مبلغ در ردیفهای مربوط به وزارتخانه های ورزش و جوانان به میزان شصت درصد (60%) و آموزش و پرورش به میزان چهل درصد (40%) درج و به طور مستقیم از خزانه به این وزارتخانه ها پرداخت می شود.

5-1 این اعتبار با اولویت مناطق کم برخوردار هزینه می شود.

5-2 پرداخت هرگونه وجهی از این محل به ورزش حرفه ای، ممنوع و در حکم تصرف غیرقانونی در وجوه و اموال دولتی است.

5-3 سازمان برنامه و بودجه کشور و وزارتخانه های ورزش و جوانان و آموزش و پرورش مکلفند گزارش عملکرد این بند را هر شش ماه یک بار به کمیسیون فرهنگی مجلس شورای اسلامی ارسال نمایند.

5-4 از محل شصت درصد (60%) سهم وزارت ورزش و جوانان، سی درصد (30%) برای اشتغال، ازدواج و فرزندآوری جوانان اختصاص می یابد.

ر- در سال 1403 نرخ مالیات بر ارزش افزوده موضوع ماده (7) قانون مالیات بر ارزش افزوده به میزان یک واحد درصد به عنوان سهم دولت افزایش می یابد. متناسب سازی حقوق بازنشستگان لشکری، کشوری و صندوق فولاد از محل منابع حاصل از این بند انجام می شود.

ژ- وزارت امور اقتصادی و دارایی موظف است نسبت به واریز تمامی منابع حاصل از عوارض صادراتی تمامی مواد و محصولات معدنی،

صنایع معدنی فلزی و غیر فلزی، محصولات نفتی، گازی و پتروشیمی به صورت خام و نیمه خام، مالیات موضوع بند «ز» تبصره (6) قانون

بودجه سال 1402 کل کشور و حقوق ورودی ماشینآلات، تجهیزات و قطعات تولیدی، صنعتی، معدنی و کشاورزی به ردیفهای درآمدی

جداگانه و خاص جدول شماره (5) این قانون اقدام نماید. میزان قطعی عوارض صادراتی و فهرست کالاهای مشمول ظرف دو ماه پس

از لازمالاجرا شدن این قانون به تصویب هیأت وزیران رسیده و تا زمان تصویب آن، مصوبه 1402/04/21، ملاک عمل خواهد بود. تمامی

منابع حاصل جهت اجرای قانون جهش تولید دانش بنیان مصوب 1401/02/31 به معاونت علمی، فناوری و اقتصاد دانش بنیان ریاست

جمهوری اختصاص می یابد به نحوی که معادل پنجاه درصد (50%) آن صرف افزایش سرمایه صندوق نوآوری و شکوفایی شود.

تا زمان تصویب فهرست کالاهای مشمول این بند، فهرست تصویبنامه هیأت وزیران موضوع بند «ص» تبصره (6) قانون بودجه سال

1401 مبنای اجرای این بند می باشد. سازمان برنامه و بودجه کشور مکلف است تخصیص ردیفهای هزینه ای این بند را هر ماه به

صورت یک دوازدهم صادر نماید. دبیرخانه شورای راهبری فناوری ها و تولیدات دانش بنیان موظف است گزارش عملکرد این بند را

هر شش ماه یک بار در اختیار مجلس شورای اسلامی قرار دهد. این بند، نافی مفاد تبصره (4) ماده (8) قانون مالیات بر ارزش

افزوده و بند «الف» ماده (3) قانون حمایت از شرکتها و موسسات دانش بنیان و تجاری سازی نوآوری ها و اختراعات مصوب 1389/08/05 نمی باشد.

س- مجموع معافیت ها، نرخ صفر مالیاتی، کاهش نرخ مالیاتی و سایر مشوقهای مالیاتی اشخاص حقیقی و حقوقی از محل مجموع درآمدهای حاصل شده برای عملکرد سال 1403 کلیه مودیان به استثنای معافیت های دارای سقف زمانی مشخص و موارد مندرج در ماده (139) قانون مالیات های مستقیم و قانون جهشتولید دانش بنیان برای اشخاص حقوقی تا پنج هزار میلیارد (5/000/000/000/000) ریال و اشخاص حقیقی تا پانصد میلیارد (500/000/000/000) ریال قابل اعمال است.

تبصره 7 فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دوره های مالیاتی سال 1403

ث- سازمان انرژی اتمی ایران مکلف است جهت توسعه صنعت هسته ای و تسریع در اجرای طرحهای تملک دارایی های سرمایه ای،

از طریق شرکتهای تابعه، مواد معدنی و محصولات جانبی همراه با مواد پرتوزا را (با تشخیص کارگروهی متشکل از سازمان انرژی اتمی

ایران، وزارت صنعت، معدن و تجارت و سازمان زمین شناسی و اکتشافات معدنی کشور) پس از جداسازی و فراوری، مطابق با قوانین و

مقررات به فروش رسانده و درآمد حاصل از آن را پس از کسر هزینه ها (شامل قیمت تمام شده کالا و خدمات فروش رفته، اداری عمومی

و توزیع و فروش) و با پرداخت حقوق دولتی مطابق با ماده (14) قانون معادن، اصلاحی 1394/02/01 به حساب خاصی نزد خزانه داری کل

کشور واریز کند تا مطابق بودجه سالانه آن سازمان جهت سرمایه گذاری در طرحها و ردیفهای تملک دارایی های سرمایه ای جهت توسعه

صنعت هسته ای، چرخه سوخت، خرید کیک زرد با منشأ داخلی یا خارجی، خرید مواد معدنی دارای مواد پرتوزا با منشأ داخلی یا خارجی

و یا تملک سهام معادن پرتوزا و شرکتهای مرتبط با چرخه سوخت و توسعه صنعت هسته ای بر اساس موافقتنامه های مبادله شده با سازمان

برنامه و بودجه کشور هزینه نماید. درآمد حاصل به حساب افزایش سرمایه دولت در شرکت، منظور می گردد و معاف از تقسیم سود سهام دولت است و مالیات آن با نرخ صفر محاسبه می شود.

سازمان انرژی اتمی ایران موظف است گزارش تولید و فروش مواد معدنی و محصولات جانبی خود را به صورت ماهانه در اختیار وزارت صنعت، معدن و تجارت و مجلس شورای اسلامی قرار دهد.

ح- نقل و انتقال اموال و دارایی ها از شرکتهای توزیع نیروی برق به شرکت مادر تخصصی توانیر و بالعکس از سال 1396 به بعد (مشروط به ثبت اطلاعات اموال غیر منقول شرکتهای مذکور در سامانه «سادا» وزارت امور اقتصادی و دارایی) از پرداخت سود سهام ابرازی و هر گونه مالیات معاف است.

تبصره 8

الف-

1. در راستای اجرای قانون هدفمند کردن یارانه ها مصوب 1388/10/15 با اصلاحات و الحاقات بعدی تمامی دریافتی های (منابع) قانون

مذکور به استثنای عوارض شهرداری ها و دهیاری ها، حق بیمه مشترکان گاز طبیعی، منابع حاصل از آب و برق و عوارض گازرسانی

(به ترتیب موضوع مواد (12) و (65) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) ) و حق بیمه منازل

مسکونی در اجرای مواد (2) و (4) قانون تاسیس صندوق بیمه همگانی حوادث طبیعی، به میزان هفت میلیون و پانصد و هشتاد

و هشت هزار میلیارد (7/588/000/000/000/000) ریال توسط شرکت های تابعه وزارت نفت بابت دریافتی حاصل از فروش صادراتی

فراورده های نفتی (پس از کسر سهم صندوق توسعه ملی به میزان چهل و پنج درصد (%45))، فروش داخلی فراورده های نفتی،

فروش داخلی گاز طبیعی با احتساب مالیات بر ارزش افزوده و فروش خوراک گاز به پتروشیمی ها و سوخت صنایع، به حساب سازمان

هدفمندسازی یارانه ها نزد خزانه داری کل کشور واریز می شود.

3. مابهالتفاوت قیمت بنزین در سال 1398، مشمول عوارض و مالیات بر ارزش افزوده و سهم چهارده و نیم درصد (%14/5) شرکت ملی نفت ایران نمی شود.

5. سازمان هدفمندسازی یارانه ها موظف است منابع حاصل از مالیات بر ارزش افزوده فروش فراورده های نفتی و گاز طبیعی را (با رعایت اصل پنجاه و سوم (53) قانون اساسی) با تخصیص سازمان برنامه و بودجه کشور صرفا برای تامین یارانه نان و دارو هزینه نماید.

7. جدول تفصیلی منابع و مصارف این بند از جمله کل دریافتی های حاصل از اجرای قانون هدفمندکردن یارانه ها، مالیات بر ارزش افزوده مرتبط با آن، سهم شرکتهای تولید و توزیع کننده انرژی به تفکیک هر شرکت و سهم سازمان هدفمند سازی یارانه ها به منظور اختصاص به پرداخت یارانه نقدی و غیر نقدی به خانوارها، کمک به بخش سلامت و حمایت از تولید و اشتغال از طریق تامین اعتبارات مربوط به اجرای قانون اصلاح الگوی مصرف انرژی مصوب 1389/12/04 و قانون توسعه حمل و نقل عمومی و مدیریت مصرف سوخت مصوب 1386/09/18 و سایر منابع و مصارف قانون هدفمندکردن یارانه ها توسط دولت در زمان ارائه بخش دوم لایحه بودجه به مجلس شورای اسلامی تقدیم می گردد.

تبصره 9

الف- به منظور حمایت از تولیدکنندگان و مصرف کنندگان به دولت اجاره داده می شود:

2. حقوق گمرکی و مالیات ارزش افزوده واردات کالاهای اساسی، دارو و مواد اولیه دارو، نهاده های دامی و کشاورزی، ملزومات مصرفی پزشکی و شیرخشک مخصوص اطفال را به یک درصد (1%) کاهش دهد. مواردی که کمتر از یک درصد (1%) است به همان میزان کمتر، باقی خواهد ماند.

فهرست شناسه (کد) تعرفه های موضوع این بند یک ماه از لازم الاجرا شدن این قانون و توسط سازمان برنامه و بودجه کشور و با همکاری وزارتخانه های امور اقتصادی و دارایی، صنعت، معدن و تجارت، جهاد کشاورزی و بهداشت، درمان و آموزش پزشکی تهیه می شود و به تصویب هیئت وزیران می رسد.

ب- ارزش خرید مواد معدنی برای واحدهای فراوری مواد معدنی در صورت ارائه صورتحساب الکترونیکی در اجرای قانون پایانه های فروشگاهی و سامانه مودیان به عنوان هزینه قابل قبول مالیاتی تلقی میشود. فهرست واحدهای فرآوری مواد معدنی تا پایان فروردین سال 1403 توسط وزارت صنعت، معدن و تجارت به سازمان امور مالیاتی کشور ارسال می شود. با هدف محاسبه ارزش دقیق حقوق دولتی معادن، سازمان امور مالیاتی کشور موظف است اطلاعات مرتبط با این بند را در اختیار وزارت صنعت، معدن و تجارت قرار دهد.

تبصره 10

الف- میزان مالیات طرح (پروژه) های مسکن مهر بابت هر واحد مسکن مهر و واحدهای احداثی موضوع قانون جهش تولید مسکن مصوب 1400/05/17

(شامل ساخت، آماده سازی، محوطه سازی، زیربنایی و روبنایی) برای سالهای 1398 تا 1403 در طرح (پروژه) های تفاهم نامه سه جانبه با سازندگان،

تعاونی ها و پیمانکاران فرعی طرف قرارداد با آنها با هر نوع قرارداد و با معرفی وزارت راه و شهرسازی معادل سه میلیون (3/000/000) ریال برای هر

واحد تعیین می گردد و هیچ گونه مالیات دیگری به غیر از مالیات بر ارزش افزوده بابت خرید مصالح به این طرح (پروژه) ها تعلق نمی گیرد.

سازمان امور مالیاتی کشور موظف به صدور مفاصاحساب مالیاتی پس از دریافت این مالیات است. طرح (پروژه) های مسکن مدد

جویان سازمان بهزیستی کشور، کمیته امداد امام خمینی (ره) و رزمندگان و جانبازان معسر مشمول حکم این بند است.

تبصره 11

ب- مانده حساب توسعه شبکه تار (فیبر) نوری موضوع بند «س» تبصره (7) قانون بودجه سال 1402 کل کشور پس از تاسیس صندوق توسعه تار (فیبر) نوری به حساب صندوق انتقال می یابد. مبالغ کمک پرداختی به کارور (اپراتور) های ارتباطی از محل منابع این صندوق معاف از مالیات است. وزارت ارتباطات و فناوری اطلاعات مکلف است گزارش تفصیلی عملکرد این بند از جمله میزان منابع و مصارف و تعداد اماکن تحت پوشش و متصل از طریق تار (فیبر) نوری را هر سه ماه یک بار به کمیسیون های برنامه و بودجه و محاسبات و صنایع و معادن و معاونت نظارت مجلس شورای اسلامی ارسال نماید.

ت- در راستای سیاست های کلی برنامه هفتم و حمایت از توسعه اقتصاد رقومی (دیجیتال) در کشور و تشویق کسب و کارهای اینترنتی به استفاده از سکو (پلتفرم) های داخلی، تا پایان سال 1403 درآمد کسب و کارهای اشخاص حقیقی در سکو (پلتفرم) های داخلی مورد تایید وزارت ارتباطات و فناوری اطلاعات که تا پایان سال 1402 فاقد پرونده مالیاتی بوده اند، مشمول نرخ صفر مالیاتی می شود.

تبصره 14

ت- شرکتهای بیمه ای مکلفند مبلغ ده هزار میلیارد (10/000/000/000/000) ریال از اصل حقبیمه شخص ثالث دریافتی را طی

جدولی که براساس فروش بیمه (پرتفوی) هر یک از شرکتها تعیین و به تصویب شورای عالی بیمه می رسد به صورت ماهانه به

حساب درآمد عمومی ردیف (160111) جدول شماره (5) این قانون نزد خزانه داری کل کشور واریز کنند. وجوه واریزی شرکتهای

بیمه موضوع این بند به عنوان هزینه های قابل قبول مالیاتی محسوب می شود. منابع حاصل در اختیار سازمان راهداری و حمل

و نقل جاده ای، فرماندهی انتظامی جمهوری اسلامی ایران، سازمان اورژانس کشور، جمعیت هلال احمر جمهوری اسلامی ایران

و سازمان صدا و سیمای جمهوری اسلامی ایران قرار می گیرد تا در ردیفهای مربوط به این دستگاهها در جدول شماره (7) این قانون

در امور منجر به کاهش تصادفات و مرگ و میر و ساخت برنامه های فرهنگ سازی و آگاهی بخشی در جهت کاهش حوادث رانندگی

مطابق برنامه عملیاتی آیین نامه مدیریت ایمنی حمل و نقل و سوانح رانندگی مصوب 1400/10/29 هیأت وزیران، هزینه شود. …

تبصره 15

ث- در سال 1403، سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد حقوق کارکنان دولتی و غیردولتی که تحت عناوینی از قبیل حقوق و مزایا، مقرری یا مزد، حق شغل، حق شاغل، فوق العاده ها، اضافه کاری، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیر مستمر که به صورت نقدی و غیر نقدی، از یک یا چند منبع، در بخش دولتی و یا غیر دولتی تحصیل می نمایند، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (1) ماده (86) قانون مالیات های مستقیم) باشد، به شرح زیر است:

- سقف معافیت مالیاتی سالانه موضوع ماده (84) «قانون اصلاح قانون مالیات های مستقیم» مصوب 1394/04/31 با اصلاحات و الحاقات بعدی در سال 1403 مبلغ یک میلیارد و چهارصد و چهل میلیون (1/440/000/000) ریال تعیین می شود.

- نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر می باشد:

2-1 نسبت به مازاد یک میلیارد و چهارصد و چهل میلیون (1/440/000/000) ریال تا یک میلیارد و نهصد و هشتاد میلیون (1/980/000/000) ریال، ده درصد (%10)2-2 نسبت به مازاد یک میلیارد و نهصد و هشتاد میلیون (1/980/000/000) ریال تا سه میلیارد و دویست و چهل میلیون (3/240/000/000) ریال پانزده درصد (%15)

2-3 نسبت به مازاد سه میلیارد و دویست و چهل میلیون (3/240/000/000) ریال تا چهار میلیارد و هشتصد میلیون (4/800/000/000) ریال، بیست درصد(%20)

2-4 نسبت به مازاد چهار میلیارد و هشتصد میلیون (4/800/000/000) ریال به بالا، سی درصد (%30)

تمامی افرادی که در قبال ارائه خدمت در دستگاهها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التالیف و پاداش شورای حل اختلاف دریافتی دارند، مشمول حکم این بند هستند. اعضای هیئت علمی دانشگاهها و موسسات پژوهشی و آموزشی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (85) قانون مالیات های مستقیم هستند. ضمنا مالیات قراردادهای پژوهشی کماکان مشمول حکم تبصره (2) ماده (86) قانون مالیات های مستقیم الحاقی 1396/04/27 است.

- برای تعیین مالیات بر مجموع درآمد یادشده، پرداخت کنندگان حقوق قبل از هر پرداخت یا تخصیص آن مکلفند فهرست موضوع ماده (86) قانون مالیات های مستقیم را برای محاسبه و تعیین مالیات متعلق به سامانه مالیات بر درآمد حقوق سازمان امور مالیاتی کشور ارسال نمایند. از تاریخ اعلام میزان مالیات مربوط به هر کارفرما در سامانه حداکثر تا پایان مهلت مقرر در ماده (86) قانون مذکور، پرداخت کننده حقوق باید نسبت به کسر و پرداخت مالیات اعلامی اقدام نماید. رعایت ترتیبات مذکور، در حکم انجام تکالیف موضوع ماده (86) قانون مالیات های مستقیم، از حیث تسلیم فهرست، محاسبه و کسر مالیات متعلق میباشد.

- مفاد این بند درخصوص درآمد مشمول مالیات حاصل از عناوین برشمرده شده فوق که از مصادیق درآمد مواد (82) و (83) قانون مالیات های مستقیم نباشند، نیز جاری است.

تبصره 16

ب- اجرای احکام مندرج در این قانون مربوط به سال 1403 است و قانون تنظیم بخشی از مقررات مالی دولت مصوب 1380/11/27 با اصلاحات و الحاقات بعدی جهت اجرای قانون بودجه سال 1403 تنفیذ می گردد. همچنین دولت موظف است ظرف شش ماه از زمان ابلاغ این قانون، برای تعیین تکلیف قانون آزمایشی مزبور، لایحه ارائه نماید.

کالاهای معاف ارزش افزوده

در ایران باتوجه به قوانین اداره امور مالیاتی، اغلب کالاهای پرمصرف معاف از ارزش افزوده هستند. این معافیتها به اقشار کم درآمد کمک میکند و به سود مصرفکننده نهایی است؛ در عین حال به عنوان حامی برخی از ارائهدهندگان خدمات و مشاغل خاص نیز به حساب میآید. درحال حاضر بر طبق اصل 12 فصل دوم قانون مالیات بر ارزش افزوده، لیست کالاهای معاف از مالیات عبارتاند از:

1. محصولات کشاورزی و موارد وابسته به آن

تمامی کالاها و محصولات کشاورزی فرآوری نشده شامل:

- محصولات خام زراعی

- محصولات خام باغی

- گیاهان دارویی

- محصولات مرتعی

تمامی محصولات جنگل مانند:

- چوب خام

- محصولات گلخانهای

- سبزیجات

- صیفیجات

- گلها و گیاهان

- انواع قارچها

کالاهای وابسته مانند:

- بذرها

- نشاء

- نهالها

- سم

- کود

در این گروه، آب مصارف کشاورزی نیز از موارد معاف از پرداخت مالیات بر ارزش افزوده به شمار میرود.

2. دامپروری و موارد وابسته به آن

طبق لیست معافیتها، دام و طیور زنده و خوراک آنها، معاف از مالیات بر ارزش افزوده هستند؛ علاوهبر این، موارد زیر و تغذیه آنها نیز شامل این دسته میشوند:

- زنبور عسل و نوغان

- ماهیان

- دامها

- پرندگان

- حشرات

مواد اصلی تولید دام زنده نیز مانند پوسال (کمپوست) و کشت بافت بستر آماده کشت، شامل این گروه هستند. تبصرهای در این خصوص وجود دارد که منظور از دام، نگهداری و پرورش حیوانات را مشخص میکند. دام نگهداری و پرورش حیوانات که برای امور تغذیه انسان یا دام باشند یا برای فعالیتهای اقتصادی، تولیدی و آزمایشگاهی مورد استفاده قرار میگیرند، معاف از مالیات بر ارزش افزوده میشوند.

3. کالاهای پرمصرف در سبد تغذیه خانواده

کالاهای پرمصرف در سبد غذایی برای حمایت از سفرههای خانواده، معاف از مالیات ارزش افزوده هستند. از این کالاها میتوان موارد زیر را نام برد:

- پنیر، ماست، شیر

- تخم انواع ماکیان

- آرد خبازی و نان

- گوشت و فرآوردههای گوشتی

- برنج

- حبوبات

- سویا و پروتئین سویا

- انواع روغنهای خوراکی اعم از گیاهی و حیوانی

- شیر خشک کودکان

در این گروه از معافیتها، تخممرغ نطفهدار و تبدیل آن به جوجه یک روزه هم از پرداخت مالیات ارزش افزوده، معاف هستند.

4. کالاهای مطبوعاتی و موارد وابسته به آن

کالاهای فرهنگی که به عنوان مواد اولیه محصولات چاپی و مطبوعاتی به حساب میآیند، معاف از ارزش افزوده هستند که شامل موارد زیر میشوند:

- کتاب و کاغذ

- خمیر کاغذ باطله

- دفاتر تحریر

- کاغذهای چاپی تحریر و روزنامه

- نسخههای کاغذی و الکترونیکی

- محصولات انتشاری مثل: کتابها، روزنامهها، مجلات و نشریهها

- لوازم تحریری

5. کالاهای سرمایهای

کالاهای سرمایهای معاف از مالیات ارزش افزوده، عبارتاند از:

- انواع شمشهای طلا اعم از وارداتی یا داخلی

- حوالههای کاغذی یا الکترونیکی با پشتوانه 100 درصدی طلا

- داراییهای غیرمنقول

- انواع حوالههای کاغذی یا الکترونیکی

- فرشهای دستباف و مواد اولیه مورد نیاز آن

6. کالاهای نظامی و امنیتی و موارد وابسته به آن

تجهیزات نظامی و اطلاعاتی مطابق موضوع بندهای پ، ت و ث ماده 119 قانون امور گمرکی، جزو معافیتهای ارزش افزوده هستند. رادارها و تجهیزات مرتبط با کمک ناوبری و هوانوردی نیز در همین گروه قرار دارند. تبصره در این خصوص این است که در صورتی این معافیتها قابل اعمال است که از طرف وزارت دفاع و پشتیبانی نیروهای مسلح، تایید شده باشند.

7. کالاهای درمانی

انواع داروها و واکسنهای انسانی، لوازم مصرفی درمانی و توانبخشی از پرداخت مالیات ارزش افزوده معاف شدهاند. از دیگر کالاهای درمانی میتوان موارد زیر را نام برد:

- لوازم مصرفی عمومی

- لوازم بیهوشی و تنفسی

- لوازم درمانی زنان و زایمان

- لوازم جراحیهای عمومی

- اقلام مصرفی آزمایشگاههای تشخیص طبی

- دندانپزشکی

در این گروه کالاهای درمانی، داروها و واکسنهای دامی نیز قرار میگیرند. داروهای مخصوص دام، اقلام آزمایشگاهی دامها و لوازم مصرفی درمانی نیز معاف از ارزش افزوده هستند.

8. صنایع دستی

بر اساس موضوع ماده 1 قانون حمایت از هنرمندان، استادکاران و فعالان صنایع دستی مواردی که جزو تولیدات داخلی هستند، مطابق با لیست سالیانه ارسالی وزارت میراث فرهنگی، معاف از پرداخت مالیات بر ارزش افزوده هستند. از این صنایع میتوان به موارد زیر اشاره کرد:

- فرش، قالی و قالیچه

- انواع فرش دیواری

- کفپوشهای دستباف از مواد نساجی پشم، موی نرم حیوان یا نایلون

- گلیم، جاجیم و مواد اولیه اصلی آن مانند نخ و پشم

9. کالاهای وارده همراه مسافر

کالاهای وارده که برای استفاده شخصی تا میزان معافیت مقرر، طبق قانون امور گمرک، همراه مسافر باشد در گروه کالاهای معاف از مالیات ارزش افزوده قرار میگیرند.

10. کالاهای وارداتی

معافیتها برای کالاهای وارداتی در گروههای زیر تقسیم میشوند:

- کالاهای با واردات و عرضه معاف

- کالاهای با واردات مشمول و عرضه معاف

- کالاهای مشروط واردات

- کالاهای اهدایی

11. داراییهای مصرفی در راستای اصل 44 قانون اساسی

معافیتها در این گروه عبارتاند از:

- هرگونه انتقال دارایی به عنوان آورده غیرنقد شرکا در صندوق های سرمایه گذاری با موضوع قانون توسعه ابزار ها و نهاد های مالی جدید

- شرکت های فرعی سرمایه گذاری پروژه

- هرگونه انتقال دارایی به/از نهاد واسط با موضوع قانون توسعه ابزار ها و نهاد های مالی جدید

خدمات معاف ارزش افزوده

شناخت خدمات معاف از ارزش افزوده به ارائه دهندگان خدمات کمک میکند تا به تکالیف و حقوق مالی خود دسترسی بهتری داشته باشند و از مزایای این معافیتها، استفاده کنند. بر اساس الزامات بند ب ماده 9 قانون مالیات بر ارزش افزوده، خدمات زیر در گروه معافیتها قرار میگیرند:

- خدمات درمانی، تشخیص و خدمات آرامستانها

- خدمات درمانی و پیشگیری دامی و گیاهی

- خدمات زینک، چاپ و انتشار روزنامه

- ارائه خدمات مشمول فصل مالیات بر درآمد حقوق

- عملیات و خدمات بانکی

- خدمات اعتباری صندوقهای قرضالحسنه

- خدمات مالی و اعتباری

- خدمات بیمههای زندگی و درمان تکمیلی

- خدمات بازار سرمایه

- خدمات انتشار و نقل و انتقال سهام

- صدور و ابطال، نقل و انتقال صندوقهای سرمایهگذاری

- سود تسهیلات اعطایی شرکتهای واسپاری (لیزینگ)

- خدمات حملونقل اعم از بار و مسافر

- خدمات آموزشی، پژوهشی و ورزشی

- خدمات اقامتی هتلهای 3 ستاره و پایینتر

- سهم (شارژ) دریافتی توسط شرکتهای خدماتی مربوط به شهرکهای صنعتی

- خدمات فنی، بازسازی، تعمیر و نگهداری کالاهای نظامی، انتظامی و امنیتی مرتبط با موضوع جزء 17 بند الف

اصناف معاف مالیات بر ارزش افزوده

نظام مالیاتی، مشاغل و اصنافی که به تولید یا عرضه کالاها و خدمات معاف از ارزش افزوده مشغول هستند را از پرداخت عوارض و مالیات، معاف کرده است. طبق اساسنامه اداره امور مالیاتی، اصناف معاف از مالیات ارزش افزوده شامل مشاغل و حرفههای زیر میشوند:

- مشاغل مرتبط با چاپ و انتشار روزنامه و کتاب

- تبلیغات کالا و خدمات در روزنامهها و نشریات

- خدمات درمان، توانبخشی و حمایتی

- خدمات بازار سرمایه

- خدمات حملونقل درون و برون شهری

- خدمات بیمههای عمر

- مشاغل مرتبط به تولید محصولات فرآوری نشده کشاورزی

- مشاغل مربوط به دام و طیور زنده، آبزیان، زنبور عسل و نوغان و خوراک دام و طیور

- مشاغل مرتبط به تولید مواد غذایی

- مشاغل مربوط به تولید کتاب، مطبوعات، چاپ و تحریر

- مشاغل مربوط به فروش لوازم دندانپزشکی، تجهیزات و لوازم پزشکی

- فروشندگان مرغ و ماهی

- فروشندگان گوشت گاو و گوسفند

- فرش دستباف

- نانوایان

- میوه و سبزیفروشان میادین میوه و ترهبار

آیا مشاغل معاف از ارزش افزوده موظف به انجام تکالیف مالیاتی هستند؟

مشاغل معاف از ارزش افزوده در نظام مالیاتی ایران از وظایفی مانند ثبت نام در سیستم مالیات و تهیه و ارسال اظهارنامه، معاف هستند.

در واقع میتوان گفت باتوجه به اینکه سازمان امور مالیاتی برای معافیت ارزش افزوده اصناف هیچ فراخوانی نداده است، این مشاغل و اصناف

موظف به انجام تکالیف مالیاتی نیستند. توجه داشته باشید که افراد حقیقی و حقوقی که در حوزه عرضه کالا و خدمات در گروه معافیتها قرار دارند،

نباید هیچگونه مبلغی به عنوان مالیات بر ارزش افزوده از مصرفکننده دریافت کنند.

پیشنهاد این است که برای اطمینان از معافیت با ارائه مستندات فعالیت خود به اداره مالیات، بررسیهای لازم را انجام دهید و از وضعیت معافیت خود مطلع شوید.

در این صورت میتوانید با دریافت گواهی معافیت مالیاتی ارزش افزوده با خیالی آسوده، بدون نیاز به انجام تکالیف مالیاتی به فعالیت خود ادامه دهید.

فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دوره های مالیاتی سال 1403

ثبت اعتراض ماده 251 مکرر

ثبت اعتراض ماده 251 مکرر

ماده 251 مکرر قانون مالیات های مستقیم

مالیات هزینه اجتماعی بار شده بر شهروندان جهت استفاده از امکانات عمومی می باشد.ثبت اعتراض ماده 251 مکرر مالیاتی که از شهروندان

دریافت می شود ممکن است به صورت مستقیم یا غیرمستقیم بر آنها تحمیل شود. مالیات مستقیم،مالیاتی است که بی واسطه و به صورت

مستقیم از درآمد یا دارایی مودیان دریافت می شود، به طور کلی تمام کسانی که در ایران درآمد دارند و یا حتی اگر خارج از ایران زندگی کنند،

مشمول مالیات بر درآمد هستند. حتی کسانی که به کسب و کار اینترنتی مشغول هستند، باید، مالیات کسب و کارهای اینترنتی خود را بپردازند.

مالیات مستقیم در واقع مالیات بر درآمد و دارایی اشخاص می باشد که در برگیرنده حق تمبر، مالیات بر ارث و … می باشد. در مقابل مالیات غیرمستقیم ،

مالیاتی است که پرداختکننده آن مشخص و معین نبوده و تحقق مالیات بستگی به یک قسمت از فعالیتهای اقتصادی و عملیات افراد داشته و قابلیت

انتقال آنها بسیار زیاد باشد. مالیات غیر مستقیم به صورت غیر محسوس از همه شهروندان دریافت می شود از جمله مواردی که شهروندان متحمل

پرداخت چنین مالیاتی می شوند مربوط به واردات و ارزش افزوده کالاها می باشد.

مهم ترین قانونی که در خصوص مالیات های مستقیم به تصویب رسیده است ، قانون مالیات های

مستقیم نام دارد که در سال 1345 به تصویب رسید و پس از آن چند بار اصلاح شد .

چه اشخاصی مشمول پرداخت مالیات مستقیم میشوند؟

براساس ماده ۱ قانون مالیات های مستقیم اشخاص ذیل مشمول پرداخت مالیات های مستقیم هستند:

الف) کلیه اشخاص حقیقی و حقوقی که مالک اموال و یا املاک واقع در ایران هستند.

ب) اشخاص حقیقی مقیم ایران نسبت به درآمدهایی که در ایران یا خارج از ایران به دست میآورند.

پ) اشخاص حقوقی در رابطه با درآمدهایی که در ایران یا در خارج از ایران کسب مینمایند.

ت) اشخاص حقیقی یا حقوقی غیر ایرانی نسبت به درآمدهایی که در ایران کسب مینمایند و همچنین درآمدهایی که بابت واگذاری امتیازات یا سایر حقوق حود، آموزش تعلیمات و کمکهای فنی، درآمدهایی که از واگذاری فیلمهای سینمایی که به عنوان حق نمایش یا بها یا عناوین دیگر تحصیل مینماید.

چه کسانی از پرداخت مالیات بر اساس قانون مالیات های مستقیم معاف هستند؟

اشخاصی که از پرداخت مالیات براساس قانون مالیات های مستقیم معاف هستند از قرار ذیل هستند:

الف) موسسات دولتی و وزارتخانهها

ب) سازمانها و دستگاههایی که بودجه شان از جانب دولت تامین میگردد.

پ) شهرداری ها

ت) بنیادها و نهادهای انقلابی که دارای مجوز معافیت از سوی حضرت امام خمینی (ره) و مقام معظم رهبری هستند.

تعیین مقدار مالیاتث | ثبت اعتراض ماده 251 مکرر

مقدار مالیاتی که اشخاص باید به طور مساوی پرداخت کنند بر اساس موارد مختلف متفاوت است، به همین دلیل دولت وظیفه دارد

که برای این اشخاص مقدار مالیاتی که پرداخت میکنند را محاسبه کنند و به آنها ابلاغ نماید. مالیاتی که به هر شخص و یا ملک و

دارایی تعلق میگیرد متفاوت است، گاهی اوقات ممکن است که دولت در محاسبه مقدارهای مالیاتی دچار خطاهایی شود در این

حالت شخص می تواند نسبت به اختلافات مالیاتی اعتراض کند.

ماده 251 مکرر قانون مالیات های مستقیم

براساس ماده 251 مکرر قانون مالیات های مستقیم مصوب مورخ 1370/07/02:در مورد مالیاتهای قطعی موضوع این قانون و مالیاتهای غیرمستقیم

که در مرجع دیگری قابل طرح نباشد و به ادعای غیرعادلانه بودن مالیات مستنداً به مدارک و دلائل کافی از طرف مؤدی شکایت و تقاضای تجدید رسیدگی

شود وزیر امور اقتصادی و دارایی میتواند پرونده امر را به هیأتی مرکب از سه نفر به انتخاب خود جهت رسیدگی ارجاع نماید. رأی هیئت به اکثریت آرا قطعی

و لازمالاجرا میباشد. حکم این ماده نسبت به عملکرد سنوات ۱۳۶۸ تا تاریخ تصویب این اصلاحیه نیز جاری خواهدبود.

تبصره – در مورد مالیاتهای قطعی شده بیش از پانصد هزار ریال در صورتی که شکایت مؤدی مردود تشخیص داده شود علاوه بر مالیات مقرر و جرائممتعلقه،

جریمه دیگری تا بیست و پنج درصد مالیات متعلقه به تشخیص هیئت مزبور وصول خواهد شد.

ماده 251 قانون مالیات های مستقیم اصلاحی 1380/11/08

مودی یا دادستان انتظامی مالیاتی میتوانند ظرف دو ماه از تاریخ ابلاغ رأی قطعی هیأت حل اختلاف مالیاتی تجدیدنظر،

به استناد عدم رعایت قوانین و مقررات موضوعه یا نقص رسیدگی، با اعلام دلایل کافی به شورایعالی مالیاتی اعتراض نموده و تجدید رسیدگی را درخواست کنند.

نکته: شورای عالی مالیاتی، زیرمجموعه سازمان امور مالیاتی است.

صلاحیت هیأت موضوع ماده 251 مکرر

صلاحیت این هیأت رسیدگی به ادعای شاکی مبنی بر غير عادلانه بودن مالیاتهای قطعی موضوع قانون مالیاتهای

مستقیم و مالیاتهای غیر مستقیم که در مرجع دیگری قابل طرح نباشد، مشروط به این که ادعای غیر عادلانه بودن،

مستند به مدارک و دلائل کافی باشد.هیأت مذکور مرکب از 3 نفر می باشد که توسط وزیر امور اقتصادی و دارایی

انتخاب می شوند و قانون در خصوص شرایط اعضا ساکت می باشد.

ترتیب رسیدگی در هیأت موضوع ماده 251 مکرر

برای اینکه شکایت مودی در این هیأت مورد رسیدگی قرار بگیرد می بایست مودی نسبت به تنظیم شکایت به پیوست

مدارک و ادله خود اقدام نماید لازم به ذکر است که ادله و مستندات باید کافی و قانع کننده باشد، پس از ثبت شکایت

مورد نظر وزیر اقتصاد و دارایی در خصوص طرح یا عدم طرح شکایت مطروحه در هیأت اعلام نظر می کند و در صورتی که

موافق با طرح در هیأت باشد، پرونده جهت اعلام نظر هیأت سه نفره ارسال می شود،هیآت مذکور اعلام نظر نموده و رأی قطعی و لازم الاجرا را صادر می نماید.

آیا امکان اعتراض به نظر هیات ۲۵۱ مکرر وجود دارد؟

برخی پرونده ها ممکن است به هیات ۲۵۱ مکرر ارجاع داده شوند. این هیات معمولا از سه نفر اصلی که توسط وزیر امور اقتصادی و دارایی تعیین می شوند تشکیل می شود.

پرونده هایی که به این مرکز ارجاع داده می شود باید به شکلی باشد، که دادخواست ناعادلانه بودن حکم های

صادر شده در مراکز دیگر قابل بررسی نباشد، همچنین مدارک و اسناد ارائه شده به حدی باشد که امکان تجدید

نظر برای آن ها وجود داشته باشد. زمانی که پرونده ها در هیات ۲۵۱ مکرر مورد بررسی قرار می گیرد هیئت مذکور باید

توجه داشته باشند که به طور کامل پرونده را مورد قضاوت قرار بدهند و تمام جوانب دادخواست را چک کنند و سپس

حکم لازم را صادر نمایند. اما در صورتی که طرفین دعوا نسب به حکم صادره اعتراض داشته باشند می تواننداز طریق

دیوان عدالت اداری از رای صادره هیئت مذکور و وزارت امور اقتصاد و دارایی اعتراض نموده و ثبت شکایت کنند تا اگر

در رای صادره قانون نادیده انگاشته شده است توسط دیوان عدالت اداری ابطال گردد .

سامانه هیات موضوع ماده ۲۵۱ مکرر مالیات

به منظور ورود و ثبت نام در سامانه هیات موضوع ثبت اعتراض ماده 251 مکرر شخص می بایست نشانی این سایت، به آدرس dad.mefa.ir را در مرورگر خود وارد نموده و از منوی اصلی سایت گزینه ورود به سامانه یا ثبت نام را انتخاب کند. همچنین، اعتراض به هیات ماده ۲۵۱ مکرر مهلت زمانی ندارد.

ماده 251 مکرر از فصل سوم قانون مالیات مستقیم مصوب سال 1366 به بیان موضوع مرجع حل اختلاف مالیاتی اختصاص داده شده است. مطابق با مقررات این ماده، مرجع رسیدگی به اعتراض مالیات های قطعی و غیرمستقیم که در مرجع دیگری قابل طرح نباشد، به هیاتی سه نفره واگذار شده است.

به منظور طرح شکایت به چنین مالیات هایی، مودی می بایست شکایت خود را در سامانه هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم مطرح نمایند. یکی از سوالات متداولی که در این زمینه مطرح می شود این است که نحوه ورود و ثبت نام در این سایت به چه صورتی می باشد؟

از این رو، در ادامه مقاله حاضر، قصد داریم، پس از پاسخ به این پرسش که سامانه هیات موضوع ماده 251 مکرر قانون مالیات های مستقیم چیست؟ و نحوه ورود و ثبت نام در آن به چه صورتی می باشد؛ به نحوه و مهلت اعتراض بپردازیم. سپس در خصوص پیگیری پرونده در سامانه هیات موضوع ماده ۲۵۱ مکرر مالیات صحبت خواهیم کرد و تفاوت ماده ۲۵۱ و 251 مکرر ارائه خواهد شد. جهت کسب اطلاعات بیشتر در این خصوص، با ما همراه باشید.

سامانه هیات موضوع ماده 251 مکرر قانون مالیات های مستقیم چیست؟

مطابق با ماده 251 مکرر قانون مالیات های مستقیم، در مورد مالیات های قطعی موضوع ثبت اعتراض ماده 251 مکرر این قانون و مالیات های غیرمستقیم که در مرجع دیگری قابل طرح نباشد و به ادعای غیر عادلانه بودن مالیات، به استناد مدارک و دلایل کافی، از طرف مودی شکایت و تقاضای تجدید رسیدگی شود؛ وزیر امور اقتصادی و دارایی می تواند پرونده امر را به هیاتی مرکب از سه نفر به انتخاب خود، جهت رسیدگی ارجاع نماید.

رای هیات به اکثریت آرا قطعی و لازم الاجرا می باشد. حکم این ماده نسبت به عملکرد سنوات ۱۳۶۸ تا تاریخ تصویب این اصلاحیه نیز جاری خواهد بود. به منظور دریافت شکایات، وزارت امور اقتصادی و دارایی سامانه ای را تحت عنوان سامانه هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم راه اندازی نموده است.

در پاسخ به این پرسش که سامانه هیات موضوع ماده 251 مکرر قانون مالیات های مستقیم چیست؟ می توان به طور کلی بیان داشت که سامانه مرکز عالی دادخواهی مالیاتی یا همان هیات موضوع ماده ۲۵۱ مکرر قانون مالیات مستقیم، به نشانی dad.mefa.ir در راستای اجرای این ماده، از سوی وزارت امور اقتصادی و دارایی ایجاد گردیده تا شرایط مطالبه مالیات عادلانه را فراهم آورد.

مدارک مورد نیاز جهت درخواست رسیدگی به شکایات مودیان محترم جهت طرح در هیات موضوع ماده 251 مکرر

1- تکمیل فرم شکواییه هیات 251 مکرر ق.م.م (به صورت الکترونیکی بر روی سامانه

2- برگ های مالیاتی قطعی سال مورد شکایت

3- آراء هیات های حل اختلاف (هیات بدوی یا تجدید نظر)

4- رای شورای عالی مالیاتی و سایر مدارک لازم

5- اظهارنامه دوره مورد اعتراض

6- گزارش رسیدگی مالیات عملکرد

7- گزارش اجرای قرار کارشناسی

8- سوابق مربوط به دوره مشابه سال قبل و بعد از سال مورد اعتراض

9- فایل شکواییه درخصوص موارد مورد اعتراض

10- مدارک هویتی شخص حقیقی یا آگهی تاسیس و آگهی تغییرات درخصوص شخص حقوقی

11- سایر مدارک اثبات ادعا

تذکر: چنانچه شکایت مودی در هر مرحله از مراحل حل اختلاف قرار دارد قابل طرح در هیات 251 مکرر نمی باشد .

ضمنا رسیدگی به شکایات مالیاتی اشخاص حقیقی تا سقف مبلغ پانصد میلیون ریال و اشخاص حقوقی تا سقف مبلغ پنج میلیارد ریال مالیاتهای قطعی شده اعم از منبع مالیاتهای مستقیم و غیر مستقیم (مالیات و عوارض ارزش افزوده هر دوره مالیاتی و تجمیع عوارض) در اداره کل امور اقتصادی و دارایی استان واقع در شهرستان مشهد ، بلوار خیام صورت می پذیرد.

مودیان حقیقی و حقوقی با استفاده از نام کاربری و کلمه عبور دریافتی از خدمات الکترونیک، که پس از اتمام فرآیند پیش ثبت نام الکترونیکی دریافت نموده اند، چنانچه پرونده آنها در سامانه سنیم (سامانه نرم افزاری یکپارچه مالیاتی) موجود باشد، می توانند از امکانات این بخش استفاده نمایند.

: انواع برگه هایی که امکان اعتراض به آن از طریق این پرتال وجود دارند، عبارتند از

- برگ ارزیابی

- ابلاغیه رای هیات حل اختلاف مالیاتی

مودیان محترم مالیاتی می توانند با اعلام شماره نامه برگه ای که به آن معترض می باشند، مشخصات تراکنش های مالی مرتبط را مشاهده و مراتب اعتراض خود را با جزئیات اعلام نمایند. همچنین می توانند نماینده یا وکیل خود را مشخص و به سازمان امورمالیاتی کشور معرفی نمایند.

پس از تکمیل اطلاعات فرم اعتراض، درخواست مودی از طریق پرتال به سامانه سنیم ارسال می گردد و کد رهگیری جهت پیگیری های آتی نمایش داده می شود.

شرایط و ویژگی های رسیدگی در هیات ماده ۲۵۱ مکرر

شرایط رسیدگی پیش بینی شده در ماده ۲۵۱ مکرر قانون مالیات های مستقیم، که گونه ای دادخواهی و دادرسی مالیاتی به طریق فوق العاده و خارج از جریان عادی دادرسی های مالیاتی می باشد دارای شرایط و ویژگی های گوناگون است. از جمله این که:

- موضوع و نوع اختلاف مالیاتی می تواند در برگیرنده ی مالیات های مستقیم و غیر مستقیم باشد.

- مالیات موضوع شکایت باید به قطعیت رسیده باشد.

- ادعای مودی باید بر غیرعادلانه بودن مالیات دلالت داشته باشد.

- ادعای مودی باید مستند به مدارک و دلایل کافی باشد.

- قابلیت طرح در دیگر مراجع مالیاتی را نداشته باشد.

- شکایت مودی فاقد محدودیت زمانی می باشد و تاریخ ابلاغ مالیات قطعی تاثیری در اعتراض مودی، پذیرش و یا عدم پذیرش اعتراض وی جهت طرح در این هیات ندارد.

- چنانچه تقاضای رسیدگی از وزیر جهت ارجاع پرونده به هیات سه نفره مورد موافقت قرار نگرفت در صورت تحصیل و تکمیل مدارک امکان درخواست مجدد برای مودی وجود دارد. اما در صورتی که تقاضای رسیدگی منجر به صدور رای شود امکان رسیدگی مجدد وجود ندارد.

- صلاحیت وزیر امور اقتصادی و دارایی بر پایه رویه قضایی هیات عمومی دیوان عدالت اداری درباره ی ماده ۲۵۱ مکرر قانون مالیات های مستقیم، جنبه ی گزینشی / اختیاری دارد، نه این که الزامی و اجباری یا صلاحیت تکلیفی وی باشد.

نحوه رسیدگی به اعتراض در هیات ماده ۲۵۱ مکرر

سامانه هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم جهت ثبت اعتراض مودیان نسبت به آراء قطعی مالیاتی راه اندازی شده است. مودیان مالیاتی می بایست تقاضا و اعتراض خود را نسبت به حکم قطعی مالیاتی از طریق این سامانه ارسال نمایند. در سامانه هیات ماده ۲۵۱ مکرر امکان بارگزاری پیوست ها و مدارک وجود دارد.

در صورتی که مدارک متقاضی ناقص باشد نواقص از طریق سامانه یا پیامک به شاکی اعلام می شود و ایشان باید ظرف ۳۰ روز از تاریخ ابلاغ نسبت به رفع نقص اقدام نماید در غیر اینصورت پرونده مختومه خواهد شد. در صورتی که شاکی پس از ثبت شکایت در سامانه هیات ۲۵۱ مکرر در خواستی اعم از تغییر نشانی یا تغییر شماره تماس و یا تسریع در رسیدگی داشته باشد می تواند با تکمیل فرمی که در این سامانه قرار داده شده است آن را به مرکز عالی دادخواهی مالیاتی ارسال نماید.

دبیرخانه هیات، شکوائیه های واصله را مورد بررسی قرار می دهد و با استعلام از سازمان امور مالیاتی و اخذ اطلاعات اولیه از حوزه مالیاتی مربوطه، گزارشی از خلاصه پرونده تهیه می نماید. و برای اتخاذ تصمیم در خصوص ارجاع یا عدم ارجاع پرونده به هیات موضوع ماده ۲۵۱ مکرر به دفتر وزیر امور اقتصادی و دارائی منعکس می نماید.

چنانچه پرونده قابل ارجاع به هیات ماده ۲۵۱ مکرر تشخیص داده شود، به هیات سه نفره ای متشکل از سه نفر از اعضای ثابت یا مامور خدمت در دبیرخانه و یا حسب مورد به سه نفر افرادی که به نام تعیین می شوند ارجاع داده می شود تا رسیدگی و نسبت به صدور حکم اقدام نمایند.

هیات سه نفره منتخب برای بررسی شکایت واصله، اسناد و مدارک لازم را از سازمان امور مالیاتی استعلام و در صورت نیاز نسبت به دعوت از مسئولین ذیربط در حوزه مالیاتی مربوطه جهت بررسی موضوع و ارائه توضیحات حضوری و عنداللزوم از طریق قرار کارشناسی اقدام می نمایند.

سازمان امور مالیاتی و حوزه های مربوطه موظف هستند نسبت به ارائه اسناد و مدارک مورد نیاز هیات، با حفظ اصول و ضوابط لازم به جهت حفظ اسناد و مدارک و جلوگیری از فقدان آنها از جمله از طریق لاک و مهر نمودن پرونده های ارسالی و یا حسب مورد تهیه و ارسال کپی مصدق اسناد ،در اسرع وقت اقدام نمایند.

هیات سه نفره پس از بررسی های لازم نسبت به تهیه و صدور حکم نهایی اقدام و دبیرخانه نیز بلافاصله حکم نهایی را از طریق سازمان امور مالیاتی به مراجع ذیربط وهمچنین به مودی یا وکیل وی ابلاغ می نمایند.

نحوه اعتراض به ماده ۲۵۱ مکرر

ماده ۲۵۱ مکرر آراء صادره از هیات موضوع ماده ۲۵۱ مکرر را قطعی و لازم الاجرا دانسته است. اما این بدان معنا نیست که نتوان نسبت به آراء صادره از هیات مذکور اعتراض نمود. اما با توجه به بند ۲ ماده ۱۰ قانون دیوان عدالت اداری امکان شکایت مودی از آرای صادره از هیات ماده ۲۵۱ مکرر در دیوان عدالت اداری امکان پذیر است.

مهلت طرح شکایت و اعتراض در هیات ۲۵۱ مکرر

شکایت و اعتراض در هیات ۲۵۱ مکرر دارای مهلت نمی باشد. و هر زمان می توان بعد از قطعی شدن رای مالیاتی نسبت به طرح شکایت در هیات ۲۵۱ اقدام نمود.

شکایت همزمان در هیات ۲۵۱ مکرر و دیوان عدالت اداری

در صورتی که به طور همزمان نسبت به رای قطعی مالیاتی در هیات ماده ۲۵۱ مکرر و دیوان عدالت اداری شکایت صورت گیرد، چنانچه شعبه دیوان از طرح همزمان در هیات ماده ۲۵۱ مکرر اطلاع پیدا کند می بایست رسیدگی را تا صدور رای هیات و تعیین تکلیف پرونده متوقف نماید. پس از صدور رای هیات، چنانچه رای به رد شکایت مودی صادر شود، شعبه دیوان عدالت اداری اقدام به رسیدگی می نماید. اما در صورتی که هیات موضوع ماده ۲۵۱ مکرر رای به ورود شکایت مودی صادر نماید طبق بند ج ماده ۵۳ قانون دیوان عدالت اداری قرار رد شکایت صادر می گردد.

هیات موضوع ماده ۲۵۱ قانون مالیات های مستقیم

مودی یا دادستان انتظامی مالیاتی می توانند به موجب ماده ۲۵۱ قانون مالیات های مستقیم، نسبت به رای قطعی هیات حل اختلاف مالیاتی به جهت عدم رعایت قوانین و مقررات موضوعه یا نقص در رسیدگی اعتراض نمایند. به این اعتراض در شورای عالی مالیاتی رسیدگی می شود.

نحوه رسیدگی در هیات موضوع ماده ۲۵۱ قانون مالیات های مستقیم

نحوه رسیدگی در هیات موضوع ماده ۲۵۱ بدین شکل می باشد که پس از ابلاغ برگ قطعی هیات بدوی یا تجدیدنظر مودی یا دادستان انتظامی مالیاتی دو ماه مهلت دارند تا اعتراض خود را مطرح نمایند. پس از ارسال شکایت و درخواست در هیات ماده ۲۵۱، پرونده به یکی از شعبات هیات ارجاع می گردد. چنانچه شکایت مطروحه مورد پذیرش واقع شود، رای هیات بدوی یا تجدیدنظر نقض و برای رسیدگی مجدد به شعبه هم عرض بدوی یا تجدیدنظر ارسال می گردد.

در صورتی که شکایت مطروحه مورد پذیرش واقع نشود می توان نسبت به رای قطعی در دیوان عدالت اداری شکایت نمود.

در مورد مالیاتهای قطعی موضوع مالیاتهای مستقیم و غیرمستقیم که در مرجع دیگری قابل طرح نباشند و به ادعای غیرعادلانه بودن مالیات مستندا به مدارک و دلایل کافی از طرف مودی شکایت و تقاضای رسیدگی شود وزیر امور اقتصادی و دارایی میتواند پرونده امر را به هیاتی مرکب از سه نفر به انتخاب خود جهت رسیدگی ارجاع نماید.

ثبت نام در سامانه

برای ثبت نام در سامانه در صفحه ورود به سامانه ابتدا گزینه “ثبت نام و دریافت کد کاربری” را بزنید و سپس با توجه به شخصیت حقیقی یا حقوقی مودی، یکی از گزینههای “ثبت نام اشخاص حقیقی” یا “ثبت نام اشخاص حقوقی” را انتخاب کنید.

مرحله اول

مرحله دوم

ثبت نام اشخاص حقیقی

اشخاص حقیقی باید از صفحه “ثبت نام اشخاص حقیقی” اقدام به ثبت نام در سامانه نمایند.

- ابتدا شرایط ثبت نام و ثبت شکوائیه در سامانه را مطالعه نموده و در صورت موافقت دکمه “تایید و ادامه” را بزنید.

- پر کردن مواردی که عنوان آنها با رنگ قرمز مشخص شده است اجباری است.

- هر کد ملی تنها یکبار امکان ثبت نام در سامانه را دارد، در صورتی که قبلا در سامانه ثبت نام کردهاید و کلمه عبور خود را فراموش کردهاید به صفحه فراموشی کلمه عبور مراجعه کنید.

- ورود تلفن همراه و ایمیل صحیح برای فعالسازی نام کاربری الزامی است.

- کلمه عبور باید حداقل 10 کاراکتر باشد. ترجیحا در کلمه عبور، ترکیبی از حروف کوچک و بزرگ، اعداد و سایر کاراکترهای مجاز استفاده کنید.

در صورتی که خطایی در اطلاعات وارد شده در فرم ثبت نام وجود داشته باشد، با زدن دکمه ثبت، توضیحات مربوط به آن خطا در بالای صفحه نمایش داده میشود. پس از برطرف کردن خطای به وجود آمده مجددا روی دکمه ثبت کلیک کنید.

بعد از ثبت نام، ایمیلی حاوی لینک فعالسازی به ایمیل وارد شده در صفحه ثبت نام ارسال خواهد شد. پس از کلیک بر روی لینک فعالسازی امکان ورود به سامانه را خواهید داشت.

نمونه فرم پر شده ثبتنام:

ثبت نام اشخاص حقوقی

اشخاص حقیقی باید از صفحه “ثبت نام اشخاص حقوقی” اقدام به ثبت نام در سامانه نمایند.

- ابتدا شرایط ثبت نام و ثبت شکوائیه در سامانه را مطالعه نموده و در صورت موافقت دکمه “تایید و ادامه” را بزنید.

- پر کردن مواردی که عنوان آنها با رنگ قرمز مشخص شده است اجباری است.

- هر شناسه ملی تنها یکبار امکان ثبت نام در سامانه را دارد، در صورتی که قبلا در سامانه ثبت نام کردهاید و کلمه عبور خود را فراموش کردهاید به صفحه فراموشی کلمه عبور مراجعه کنید.

- ورود تلفن همراه و ایمیل صحیح برای فعالسازی نام کاربری الزامی است.

- کلمه عبور باید حداقل 10 کاراکتر باشد. ترجیحا در کلمه عبور، ترکیبی از حروف کوچک و بزرگ، اعداد و سایر کاراکترهای مجاز استفاده کنید.

در صورتی که خطایی در اطلاعات وارد شده در فرم ثبت نام وجود داشته باشد، با زدن دکمه ثبت، توضیحات مربوط به آن خطا در بالای صفحه نمایش داده میشود. پس از برطرف کردن خطای به وجود آمده مجددا روی دکمه ثبت کلیک کنید.

بعد از ثبت نام، ایمیلی حاوی لینک فعالسازی به ایمیل وارد شده در صفحه ثبت نام ارسال خواهد شد. پس از کلیک بر روی لینک فعالسازی امکان ورود به سامانه را خواهید داشت.

نمونه فرم پر شده ثبتنام:

ورود به سامانه

در صفحه ورود به سامانه نام کاربری و کلمه عبور خود را وارد کرده و سپس دکمه ورود را بزنید. برای مودیانی که در سامانه ثبت نام کردهاند نام کاربری برابر با کد ملی برای کاربران حقیقی و شناسه ملی برای کاربران حقوقی است.

شکوائیه

مودیان پس از ثبت نام در سامانه امکان ایجاد شکوائیه و پیگیری شکوائیههای ثبت شده خود از طریق سامانه را دارند.

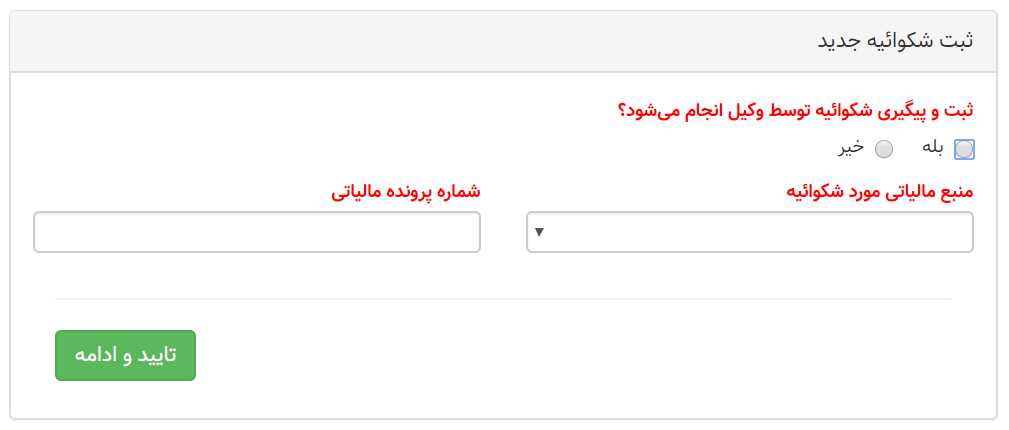

ثبت شکوائیه جدید

به منظور ثبت شکوائیه جدید، پس از ورود به سامانه از منوی سمت راست گزینه درخواستها و سپس زیر منوی ثبت شکوائیه جدید را انتخاب کنید.

منوی ثبت شکوائیه جدید

پس از ورود به صفحه ثبت شکوائیه جدید باید مقادیر مشخص شده با رنگ قرمز را پر کرده و سپس دکمه تایید و ادامه را بزنید. با زدن دکمه تایید و ادامه در صورتی که خطایی در اطلاعات وارد شده وجود نداشته باشد، شکوائیه شما ایجاد شده و وارد صفحه تکمیل جزئیات شکوائیه خواهید شد.

توجه: این قسمت صرفا به منظور ثبت کلیات درخواست جدید بوده و تا زمانی که تمامی اطلاعات مورد نیاز را تکمیل و شکوائیه خود را ارسال نکردهاید شکوائیه شما در هیات مورد بررسی قرار نخواهد گرفت.

ثبت شکوائیه جدید

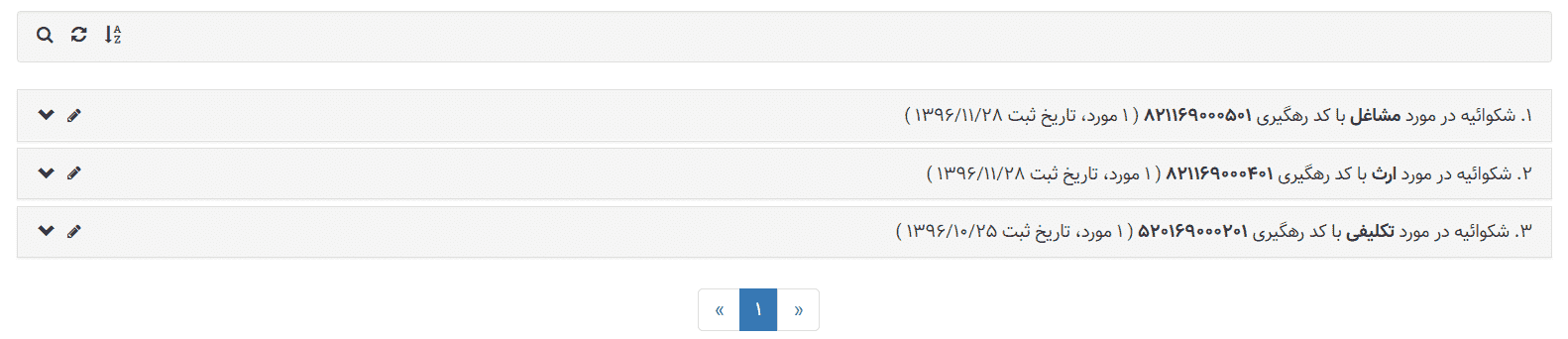

پس از تایید و ایجاد موفقیت آمیز شکوائیه جدید، شکوائیه ایجاد شده از صفحه کارتابل شکوائیهها در دسترس خواهد بود.

تکمیل جزئیات شکوائیه

پس از ایجاد شکوائیه جدید یا بعد از ویرایش شکوائیه از کارتابل شکوائیهها وارد صفحه جزئیات شکوائیه میشوید و تا زمانی که شکوائیه ارسال نشده است امکان ویرایش جزئیات شکوائیه را دارید.

جزئیات شکوائیه

جزئیات شکوائیه

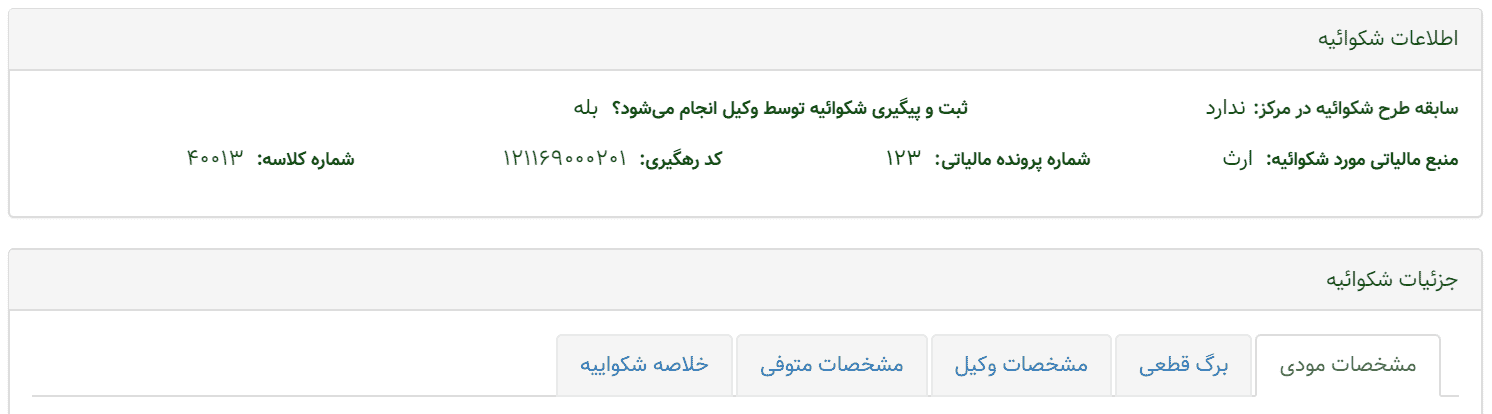

در قسمت بالای عکس (اطلاعات شکوائیه) اطلاعاتی کلی شکوائیه شما را نشان میدهد و کد رهگیری هر شکوائیه متفاوت بوده، همچنین برای پیگیری شکوائیه ثبت شده در سامانه آن را یادداشت نمایید.

در قسمت پایین عکس (جزئیات شکوائیه) با انتخاب منبع مالیاتی مورد شکوائیه تب های نمایش داده شده در صفحه متفاوت خواهد بود.

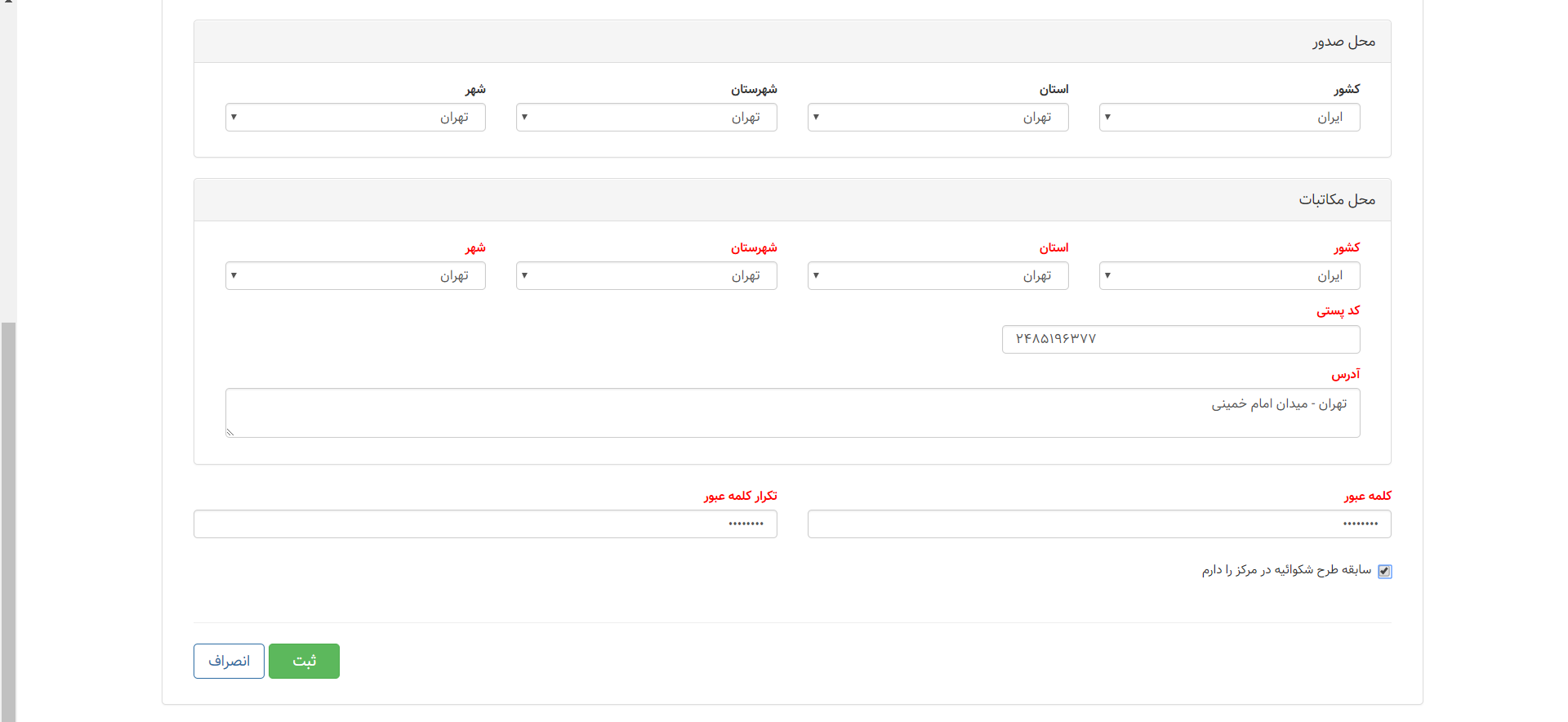

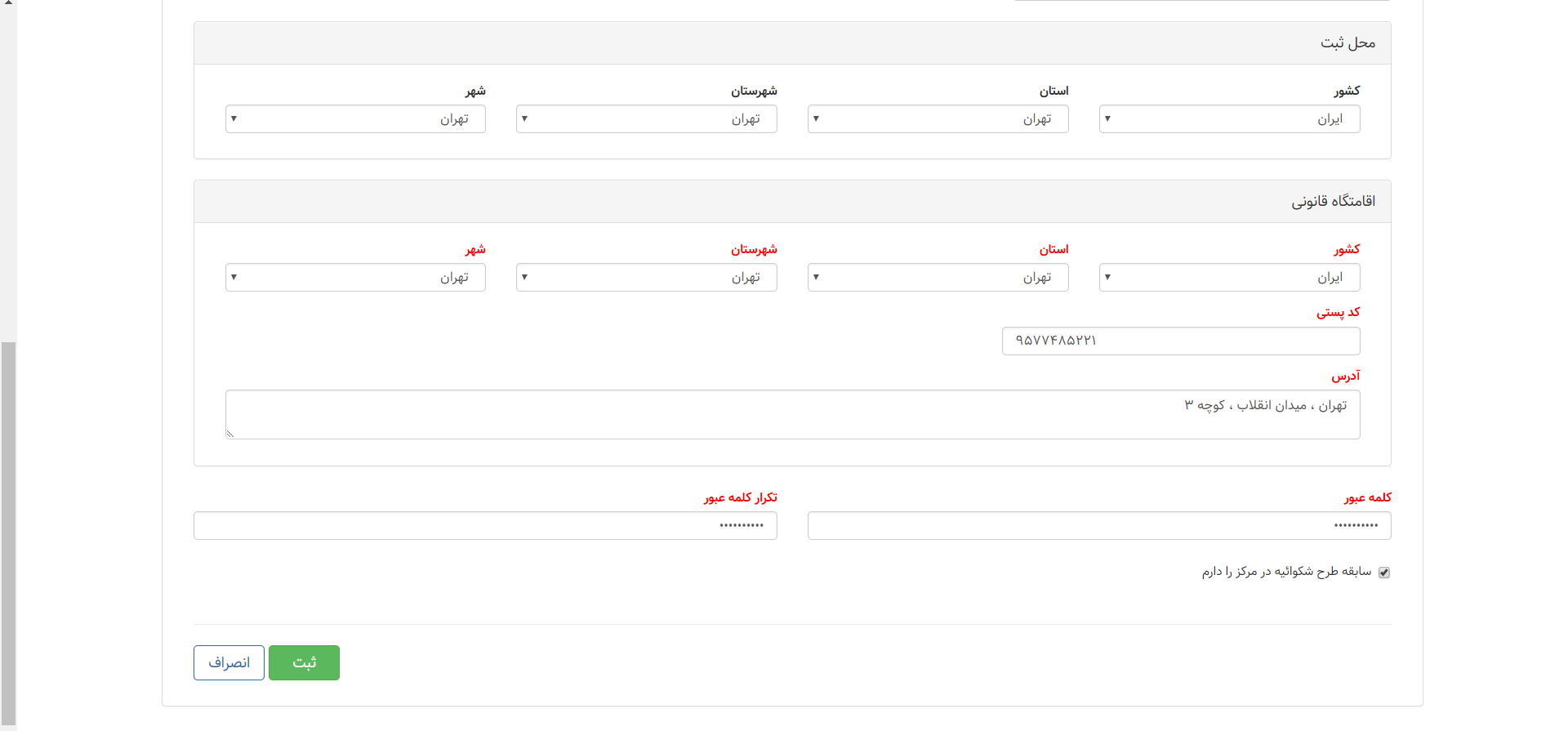

- مشخصات مودی

- این صفحه برای همه منابع انتخاب شده نمایش داده میشود.در این صفحه اطلاعات مودی نمایش داده شده است که در صورت نیاز میتوانید با ورود به صفحه اطلاعات کاربری اطلاعات را ویرایش نمایید.

- اطلاعات ثبت شده در فرایند ثبت نام از طریق سامانه به این قسمت منتقل میگردد و تنها بایستی مدارک هویتی از قبیل تصاویر صفحات شناسنامه و کارت ملی (برای اشخاص حقیقی) و روزنامه رسمی (برای اشخاص حقوقی) اسکن و بارگذاری شود.

- برگ قطعی

- این صفحه برای همه منابع انتخاب شده نمایش داده میشود. فیلدهای با رنگ قرمز اجباری میباشند.

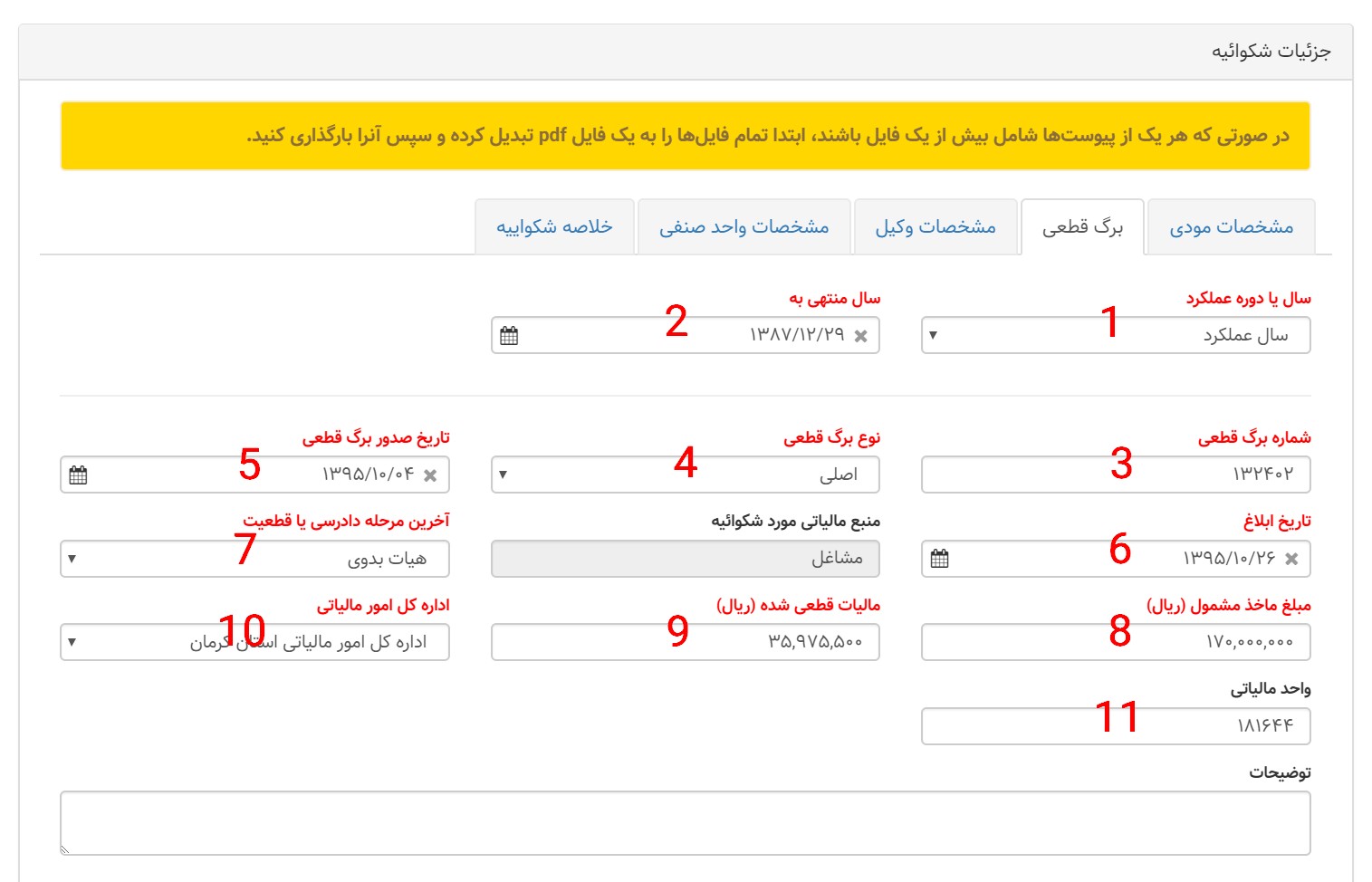

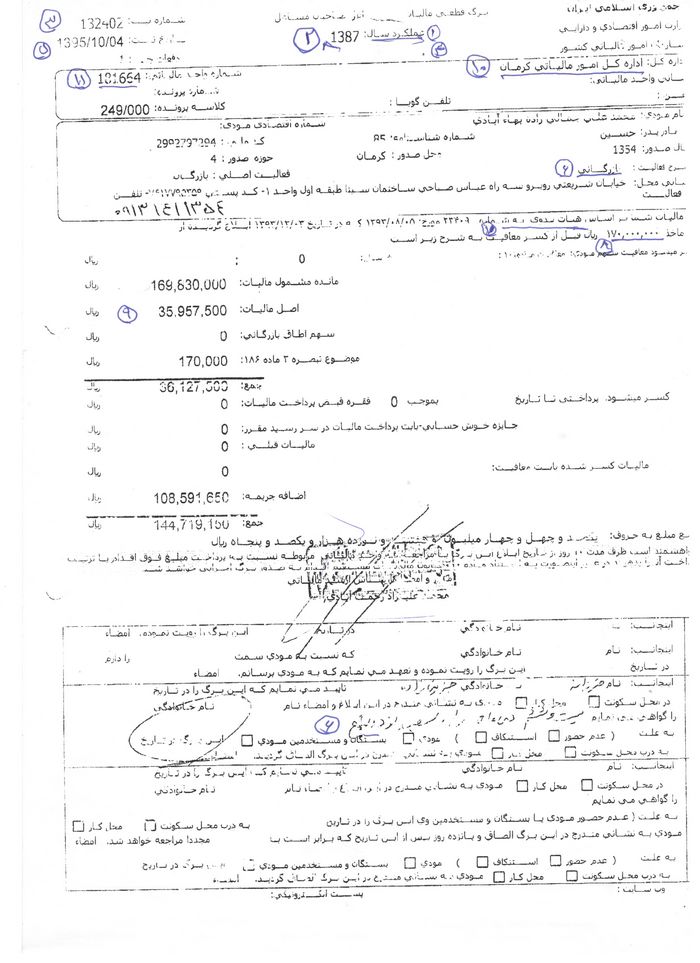

- در این قسمت اطلاعات مندرج در برگ قطعی به ترتیبی که در تصاویر ذیل منعکس میباشد در قسمتهای مربوط درج و مدارک خواستهشده (با رنگ قرمز مشخص گردیده است) اسکن و بارگذاری شود.

ثبت اعتراض ماده 251 مکرر ثبت اعتراض ماده 251 مکرر مقادیر مورد نیاز در فرم برگ قطعی

- اطلاعات وکیل

- این صفحه زمانی نمایش داده خواهد شد که در قسمت قبل پیگیری توسط وکیل را انتخاب کرده باشید.

- مشخصات متوفی

- این صفحه زمانی نمایش داده خواهد شد که در شخص وارد شده در سامانه بصورت حقیقی بوده و منبع انتخابی ثبت شکوائیه ارث باشد. وارد کردن فیلدهای با رنگ قرمز اجباری میباشد.

- مشخصات واحد صنفی

- این صفحه زمانی که منبع شکوائیه خود را مشاغل انتخاب کنید نمایش داده خواهد شد. پر کردن فیلدهای با رنگ قرمز اجباری میباشد.

- در مورد اشخاص حقیقی در این قسمت موضوع فعالیت (نوع شغل) نشانی محل فعالیت و کد پستی محل فعالیت درج میگردد.

- مشخصات صاحبان امضای مجاز

- این صفحه برای مودی حقوقی نمایش داده خواهد شد. پر کردن فیلدهای قرمز اجباری میباشد.

- در این قسمت مشخصات صاحبان امضای مجاز (بر اساس آخرین روزنامه رسمی) درج و تصویر روزنامه رسمی مربوط اسکن و بارگذاری میگردد.

- خلاصه شکوائیه

- این صفحه برای همه منابع انتخاب شده نمایش داده میشود.دراین صفحه در قسمت اول خلاصه شکوائیه خود را وارد کنید. در صورت نیاز پیوست خلاصه شکوائیه خود را آپلود کنید. برای اثبات ادعا در قسمت پایین این صفحه مدارک خود را در آن بصورت پیوست قرار دهید

- در این قسمت خلاصهای از مشروح شکایت تهیه شده وارد و اصل شکوائیه تهیه شده به اضافه مدارک مربوط به اثبات ادعا اسکن و بارگذاری میشود.

ثبت اطلاعات

توجه داشته باشید برای ذخیره کردن اطلاعات وارد شده در سامانه بایستی دکمه ثبت را کلیک کنید که اطلاعات تمامی صفحهها به صورت یکجا ذخیره می شود.

در صورت داشتن خطا در وارد کردن اطلاعات قسمت زرد رنگ در این صفحه خطاهای هر تب را نمایش می دهد و برای بررسی خطاهای هر تب بایستی به آن صفحه رفته و در قسمتی قرمز رنگ نمایش داده میشود.

ثبت و ارسال

پس از ثبت اطلاعات به صورت کامل بر روی دکمه ثبت و ارسال کلیک نمایید ، صفحه ای مبنی بر اطمینان برای ارسال به شما نمایش داده می شود در صورت نیاز می توانید توضیحات خود را در آن اضافه کنید پس از آن بر روی نوشته صحت اطلاعات کلیک کنید و سپس دکمه تایید را کلیک کنید.

توجه : در صورت تایید و ارسال شکوائیه امکان ویرایش و ارسال مجدد نخواهید داشت.

کارتابل شکوائیهها

کارتابل شکوائیهها

شکوائیههای ثبت شده شما در این صفحه نمایش داده میشود. با کلیک بر روی هر شکوائیه اطلاعاتی کلی از آن را به شما نمایش میدهد.

در صورت نیاز با فشردن علامت مداد در کنار هر شکوائیه قادر به ویرایش شکوائیه خواهید بود.

با فشردن علامت ضربدر در کنار لیست شکوائیهها میتوانید آن شکوائیه مورد نظر را حذف کنید .

نکته : تنها قبل از ارسال شکوائیه امکان ویرایش دارید و پس از آن غیر فعال خواهد بود.