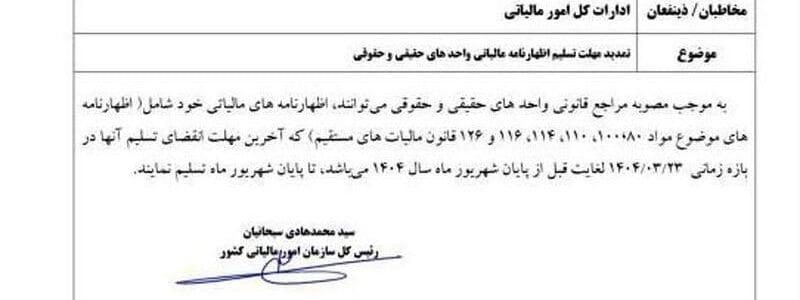

فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دوره های مالیاتی سال 1403 قرارمی گیرند

فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دوره های مالیاتی سال 1403 قرارمی گیرند

بخشنامه احکام مالیاتی قانون بودجه سال 1403

احکام مالیاتی قانون بودجه 1403، گزیدهای از قانون بودجه 1403 است، که به مباحث مالیاتی از قبیل سقف معافیت های مالیاتی و نرخ مالیات حقوق ۱۴۰۳ و … پرداخته است.

- فهرست مودیان مشمول رسیدگی م (645 KB)

بدین وسیله احکام مالیاتی قانون بودجه سال 1403 کل کشور به شرح زیر، برای اجرا ابلاغ میشود:

تبصره 1

در راستای سیاست های کلی برنامه هفتم در سال 1403 با رعایت قوانین و مقررات و موازین شرعی:

پ- به منظور تسریع در تامین اعتبار طرح های تملک دارایی های سرمایه ای به ویژه برای مناطق سردسیر،

به وزارت امور اقتصادی و دارایی (خزانه داری کل کشور) اجازه داده می شود با هماهنگی سازمان برنامه و

بودجه کشور و بانک مرکزی جمهوری اسلامی ایران از طریق اسناد اعتباری و اوراق مالی اسلامی با استفاده

از ظرفیت نظام بانکی کشور با اتکا به منابع موضوع ماده (125) قانون محاسبات عمومی کشور مصوب 1366/06/01،

در سقف اعتبارات ردیف های مربوط در این قانون، تجهیز و تا سقف پنجاه درصد (50%) ردیف های اعتباری طرح های

تملک دارایی های سرمایه ای را با تخصیص سازمان مذکور پرداخت نماید. این اسناد قابلیت تسویه مطالبات مالیاتی

دولت از اشخاص حقیقی و حقوقی را دارد.در صورت استفاده خزانه داری کل کشور از وجوه موضوع ماده (125) قانون

محاسبات عمومی کشور، وجوه مزبور باید در سال 1403 مسترد شود. وزارت امور اقتصادی و دارایی مکلف است گزارش

تفصیلی عملکرد این بند از جمله میزان انتشار اوراق و تخصیص منابع حاصله و عناوین طرح های مشمول به تفکیک سرد

سیری و گرمسیری را هر سه ماه یکبار به کمیسیون های برنامه و بودجه و محاسبات، اقتصادی و عمران مجلس شورای اسلامی ارسال نماید.

ث- اوراق مالی اسلامی دولت و کارمزد تعهد پذیره نویسی و کارمزد معامله گران اولیه اوراق مالی اسلامی دولت و شهرداری ها (منتشر شده در سال 1403) مشمول مالیات به نرخ صفر می شود. همچنین معاملات بین ارکان انتشار و دریافت ها و پرداخت های مربوط به انتشار اوراق موضوع این تبصره، صرف نظر از استفاده یا عدم استفاده از نهادهای واسط، مشمول معافیت ها و مستثنیات حکم ماده (14) قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور مصوب 1394/02/01 می شود. انتشار تمامی انواع اوراق مالی اسلامی دولت اعم از اسناد خزانه اسلامی و اوراق مرابحه عام مشمول حکم ماده (27) قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب 1384/09/01 است.

تبصره 3

ت- شرکتهای دولتی که در فهرست واگذاری سال 1403 قرار دارند، مشمول حکم ماده (4) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) مصوب 1393/12/04 می باشند.

تبصره 4

الف- سهم صندوق توسعه ملی از منابع حاصل از صادرات نفت، میعانات گازی و خالص صادرات گاز، چهل و پنج درصد (45%)

تعیین شده و بانک مرکزی جمهوری اسلامی ایران مکلف است در طول سال و متناسب با وصول منابع، بلافاصله نسبت به واریز

این وجوه و سهم علیالحساب شرکت ملی نفت ایران از کل صادرات نفت و میعانات گازی (معاف از تقسیم سود سهام دولت و

مالیات با نرخ صفر) به میزان چهارده و نیم درصد (14/5%) و نیز سهم چهارده و نیم درصد (14/5%) شرکت دولتی ذی ربط وزارت

نفت در امور گاز از محل خالص صادرات گاز (معاف از تقسیم سود سهام دولت و مالیات با نرخ صفر) و همچنین سهم سه درصد

(3%) مناطق نفت خیز، گازخیز و توسعه نیافته اقدام کند. …

فهرست مودیانی که مشمول رسیدگی مالیات

تبصره 6

الف- در تبصره (7) ماده (105) و تبصره ماده (131) قانون مالیات های مستقیم مصوب 1366/12/03 بعد از عبارت «ده درصد (10%)» عبارت «مازاد بر چهل درصد (40%)» اضافه می شود. معافیت ناظر به مواد مذکور صرفا نسبت به درآمد مشمول مالیات ابرازی برای عملکرد سالهای 1402 و 1403 قابل اعمال است.

ب- آن بخش از کالاها و خدمات شرکتهای ایرانی طرف قرارداد با شرکتهای خارجی که کالاها و خدمات مورد نیاز شرکتهای پیمانکاری خارجی را در طرحهای مورد تعهد طرف خارجی، تامین می نمایند با تأیید شورای اقتصاد، مشمول تبصره (3) ماده (10) قانون مالیات بر ارزش افزوده مصوب 1400 می باشند.

ت- به وزارت امور اقتصادی و دارایی (سازمان امور مالیاتی کشور) اجازه داده می شود مالیات و عوارض ارزش افزوده مودیان مالیات

بر ارزش افزوده بابت هریک از دورههای سنوات 1387 تا 1400 که اظهارنامه های خود را در موعد مقرر تسلیم ننموده و تاکنون مورد

رسیدگی قرار نگرفته اند و مالیات آن ها نیز برآورد نگردیده است را از طریق حسابرسی سامانه ای (سیستمی) براساس میزان

فعالیت، اطلاعات موجود در سامانه های مالیاتی، سوابق مالیاتی پرونده عملکرد و با توجه به میزان اعتبارپذیری خرید کالا و خدمات

فعالیت مودیان مذکور، براساس دستورالعملی که به پیشنهاد سازمان امور مالیاتی کشور ظرف مدت یک ماه از لازمالاجرا شدن

این قانون به تصویب وزیر امور اقتصادی و دارایی می رسد، تعیین و اظهارنامه برآوردی تولید نماید. در صورت اعتراض اینگونه مودیان

به مالیات تعیین شده، پرونده قابل طرح در هیات موضوع تبصره (1) ماده (216) قانون مالیات های مستقیم خواهد بود.

جریمه های مودیانی که مجموع مالیات تعیین شده در اجرای این بند کمتر از پنج برابر سقف معافیت موضوع ماده (84)

قانون مالیاتهای مستقیم در سال 1403 باشد، مشروط به پرداخت مالیات و عوارض، حداکثر ظرف یک سال از تاریخ ابلاغ

برگ مالیات قطعی، بخشیده میشود. وزارت امور اقتصادی و دارایی مکلف است گزارش تفصیلی عملکرد این بند را هر

سه ماه یک بار به کمیسیون اقتصادی مجلس شورای اسلامی ارسال نماید. حکم این بند به پرونده های مالیات بر ارزش

افزوده سنوات مذکور و همچنین سنوات 1401 و 1402 صاحبان مشاغل (اشخاص حقیقی) که پرونده هر یک از دوره های آنها قطعی نشده است نیز تسری می یابد.

ث- تمامی مراکز درمانی اعم از دولتی، خصوصی، وابسته به نهادهای عمومی، نیروهای مسلح، خیریه ها و شرکتهای دولتی مکلفند ده

درصد (10%) از حق الزحمه یا حق العمل گروه پزشکی که به موجب دریافت وجه صورتحساب های ارسالی به بیمه ها و یا نقدا از طرف بیمار

پرداخت می شود، به عنوان مالیات علیالحساب کسر و به نام فرد مربوط تا پایان ماه بعد از وصول مبلغ صورتحساب به حساب سازمان امور

مالیاتی کشور واریز کنند. مالیات علیالحساب این بند شامل تمامی پرداختهایی که به عنوان درآمد حقوق و کارانه مطابق قوانین بودجه

سنواتی پرداخت و مالیات آن کسر می شود، نخواهد بود. حکم ماده (199) قانون مالیات های مستقیم در اجرای این بند جاری است.

وزارت بهداشت، درمان و آموزش پزشکی موظف است فهرست تمامی مراکز موضوع این بند را تا پایان اردیبهشت سال 1403 به سازمان

امور مالیاتی کشور اعلام نماید. سازمان امور مالیاتی کشور مکلف به معرفی متخلفان به مراجع ذیصلاح و ارائه گزارش هر سه ماه یک بار به مجلس شورای اسلامی می باشد.

ج- به منظور تسریع و تسهیل رسیدگی به پرونده های مالیاتی، اختیار سازمان امور مالیاتی کشور در تبصره ماده (100) قانون مالیات های مستقیم در خصوص معافیت مودیان از انجام بخشی از تکالیف قانون مذکور از قبیل نگهداری اسناد و مدارک و ارائه اظهارنامه مالیاتی برای عملکرد سال 1402، به حداکثر یکصد و پنجاه برابر میزان معافیت موضوع ماده (84) قانون مالیات های مستقیم افزایش می یابد.

چ- انواع خودروی سواری و وانت دو اتاق (کابین) دارای شماره انتظامی شخصی در اختیار مالکان اعم از اشخاص حقیقی و حقوقی غیردولتی که قیمت روز خودروی آن ها بیش از سی و پنج میلیارد (35/000/000/000) ریال است نسبت به مازاد بر این مبلغ مشمول مالیات سالانه خودرو به نرخ یک درصد (1%) می گردند.

ماخذ محاسبه مالیات خودرو موضوع این بند، قیمت روز خودرو بر مبنای ماده (30) قانون مالیات بر ارزش افزوده توسط سازمان امور مالیاتی

کشور تعیین می شود. سازمان مزبور مکلف است مراتب را به نحو مقتضی براساس اطلاعات دریافتی از پلیس راهور به اطلاع اشخاص

مشمول برساند. تمامی اشخاص حقیقی و حقوقی غیردولتی مکلفند مالیات سالانه مربوط به خودروهای تحت تملک خود و فرزندان کمتر

از هجده سال و محجور تحت تکفل را حداکثر تا پایان بهمن سال 1403 پرداخت نمایند و در صورت عدم پرداخت مشمول حکم ماده (190)

قانون مالیات های مستقیم می باشند. ثبت نقل و انتقال خودروهایی که به موجب این بند برای آنها مالیات وضع گردیده است قبل از پرداخت

بدهی مالیاتی مورد انتقال، شامل مالیات بر دارایی، نقل و انتقال قطعی و اجاره ممنوع است. متخلفان از حکم این بند در پرداخت مالیات متعلقه مسئولیت تضامنی دارند.

فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده

پلیس راهور فرماندهی انتظامی جمهوری اسلامی ایران مکلف است فهرست مالکان و خودروهای مشمول را مطابق با درخواست سازمان امور مالیاتی کشور، حداکثر تا پایان فروردین سال 1403 به سازمان امور مالیاتی کشور ارسال و امکان دسترسی برخط جهت استعلام موردی را برای این سازمان فراهم کند.

مالیات تعیین شده در اجرای این بند قطعی است و اعتراض اشخاص در اجرای تبصره (1) ماده (216) قانون مالیات های مستقیم قابل رسیدگی خواهد بود.

ح- میزان معافیت درآمد مشمول مالیات سالانه مستغلات اشخاص فاقد درآمد موضوع ماده (57) قانون مالیات های مستقیم اصلاحی سال 1380،

به مبلغ هفتصد و پنجاه میلیون (750/000/000) ریال و میزان معافیت درآمد مشمول مالیات سالانه مالیات بر درآمد مشاغل موضوع ماده (101)

قانون مذکور به مبلغ یک میلیارد (1/000/000/000) ریال تعیین می شود. در صورتی که صاحبان مشاغل از پایانه فروشگاهی موضوع ماده

(1) قانون پایانه های فروشگاهی و سامانه مودیان مصوب 1398/07/21 با امکان درج مشخصات کالا و هویت خریدار استفاده کنند، معافیت

مذکور مبلغ یک میلیارد و چهارصد و چهل میلیون (1/440/000/000) ریال تعیین می شود. همچنین درآمد سالانه مشمول اشخاص موضوع

بند «ل» ماده (139) قانون مالیات های مستقیم تا معادل چهار برابر سقف مالیاتی ماده (84) قانون مذکور معاف است و مازاد بر آن حسب

مورد به نرخ قانون مالیات های مستقیم مشمول مالیات است. فعالیت های انتشاراتی، مطبوعاتی و قرآنی دارای مجوز از وزارت فرهنگ و

ارشاد اسلامی و دستگاههای ذی ربط و موسسات رسانه ای حسب مورد دارای مجوز از وزارت فرهنگ و ارشاد اسلامی و سازمان صدا و

سیمای جمهوری اسلامی ایران از معافیت مندرج در بند «ل» ماده (139) قانون مالیات های مستقیم برخوردار خواهند بود.

خ- یارانه پرداختی دولت به شرکت مادر تخصصی بازرگانی دولتی ایران بابت جبران زیان ناشی از فروش کالاهای اساسی به قیمت مصوب، تا سقف زیان مورد تایید حسابرس منتخب وزارت امور اقتصادی و دارایی مشمول مالیات به نرخ صفر می باشد. این زیان از نظر مالیاتی قابل استهلاک در سنوات بعد نخواهد بود.

د- مابهالتفاوت (یارانه) قیمتهای فروش تکلیفی آب و برق با هزینه تمام شده آن (مورد تایید سازمان حسابرسی) که توسط دولت به شرکتهای زیر مجموعه وزارت نیرو (تابعه و وابسته) پرداخت میشود، به عنوان کمک زیان محسوب و به حساب زیان انباشته این شرکتها منظور می شود و از پرداخت سهم سود سهام دولت، معاف است. کمک زیان یادشده تا سقف زیان انباشته سنواتی شرکتهای مزبور (ناشی از اعمال قیمتهای تکلیفی) مشمول مالیات به نرخ صفر است.

ذ-

- زمینهای فاقد اعیانی دارای کاربری مسکونی، اداری و تجاری، باغ ویلاهای مجاز (با احتساب عرصه و اعیان) و واحدهای مسکونی که ارزش هر یک از آنها بیش از سیصد و پنجاه میلیارد (350/000/000/000) ریال باشد، مازاد بر این مبلغ مشمول مالیات به میزان دو در هزار می شوند. این مالیات بر عهده شخصی است که در ابتدای سال 1403 مالک املاک فوق بوده است.

- واحدهای مسکونی و باغ ویلاهای درحال ساخت، مشمول این مالیات نمی باشند. باغ ویلاهای غیر مجاز تا زمان دریافت پروانه ساخت یا اجرای حکم کمیسیون موضوع ماده (3) قانون حفظ کاربری اراضی زراعی و باغ ها و کمیسیون های ماده (99) یا ماده (100) قانون شهرداری ها حسب مورد مشمول جریمه ای معادل دو برابر مالیات باغ ویلاهای مجاز می باشند. هشتاد درصد (80 %) جریمه های دریافتی حسب مورد به وزارت جهاد کشاورزی (جهت احیا، حفاظت، تجهیز و نوسازی و تجمیع و یکپارچه سازی اراضی کشاورزی)، شهرداری ها (جهت توسعه فضای سبز، جنگل کاری و عملیات آبخیزداری در بالادست شهرها) و دهیاری ها (جهت اجرای طرحهای تملک دارایی سرمایه ای و توسعه زیرساخت های اشتغال روستایی) محل باغ ویلا با رعایت اصل پنجاه و سوم (53) قانون اساسی اختصاص مییابد.

آیین نامه اجرائی این بند ظرف دو ماه از لازمالاجرا شدن این قانون توسط وزارت امور اقتصادی و دارایی با همکاری وزارتخانه های راه و شهرسازی و جهاد کشاورزی تهیه می شود و به تصویب هیئت وزیران می رسد. - وزارتخانه های راه و شهرسازی و صنعت، معدن و تجارت، سازمان ثبت اسناد و املاک کشور و شهرداری ها موظفند امکان دسترسی برخط (آنلاین) به سامانه مربوط از طریق تبادل برخط داده مبتنی بر رابط های نرم افزاری (وب سرویس)، حداکثر تا پایان شهریور ماه 1403 به اطلاعات مالکیت املاک مورد نیاز سازمان امور مالیاتی کشور درحوزه اماکن را با رعایت قانون مدیریت داده ها و اطلاعات ملی، در اختیار این سازمان قرار دهند. سازمان امور مالیاتی کشور مکلف است نسبت به تعیین دارایی های مشمول براساس ارزش روز آن ها که بر مبنای آخرین ارزش معاملاتی موضوع ماده (64) قانون مالیات های مستقیم توسط این سازمان تعیین می شود حداکثر تا پایان آذر سال 1403 اقدام نماید و مراتب را به نحو مقتضی به اطلاع اشخاص مشمول برساند.

- تمامی اشخص حقیقی و حقوقی مکلفند با رعایت قوانین مالیاتی، مالیات سالانه مربوط به هریک از واحدهای مسکونی و باغ ویلاهای تحت تملک خود و فرزندان کمتر از هجده سال و محجور تحت تکفل را حداکثر تا پایان بهمن سال 1403 پرداخت نمایند. ثبت نقل و انتقال املاکی که به موجب این بند برای آنها مالیات وضع گردیده است، قبل از پرداخت بدهی مالیاتی مورد انتقال شامل مالیات بر دارایی، نقل و انتقال قطعی و اجاره ممنوع است. متخلف از حکم این جزء در پرداخت مالیات متعلقه مسئولیت تضامنی دارد.

مالیات تعیین شده در اجرای این بند قطعی است و اعتراض اشخاص در اجرای تبصره (1) ماده (216) قانون مالیات های مستقیم قابل رسیدگی خواهد بود.

- سازمان مکلف است بیست و هفت صدم واحد درصد از کل ده درصد (10%) مالیات بر ارزش افزوده را برای ساماندهی امور جوانان و ترویج و تعمیم فعالیت بدنی و همگانی شدن ورزش اختصاص دهد. این مبلغ در ردیفهای مربوط به وزارتخانه های ورزش و جوانان به میزان شصت درصد (60%) و آموزش و پرورش به میزان چهل درصد (40%) درج و به طور مستقیم از خزانه به این وزارتخانه ها پرداخت می شود.

5-1 این اعتبار با اولویت مناطق کم برخوردار هزینه می شود.

5-2 پرداخت هرگونه وجهی از این محل به ورزش حرفه ای، ممنوع و در حکم تصرف غیرقانونی در وجوه و اموال دولتی است.

5-3 سازمان برنامه و بودجه کشور و وزارتخانه های ورزش و جوانان و آموزش و پرورش مکلفند گزارش عملکرد این بند را هر شش ماه یک بار به کمیسیون فرهنگی مجلس شورای اسلامی ارسال نمایند.

5-4 از محل شصت درصد (60%) سهم وزارت ورزش و جوانان، سی درصد (30%) برای اشتغال، ازدواج و فرزندآوری جوانان اختصاص می یابد.

ر- در سال 1403 نرخ مالیات بر ارزش افزوده موضوع ماده (7) قانون مالیات بر ارزش افزوده به میزان یک واحد درصد به عنوان سهم دولت افزایش می یابد. متناسب سازی حقوق بازنشستگان لشکری، کشوری و صندوق فولاد از محل منابع حاصل از این بند انجام می شود.

ژ- وزارت امور اقتصادی و دارایی موظف است نسبت به واریز تمامی منابع حاصل از عوارض صادراتی تمامی مواد و محصولات معدنی،

صنایع معدنی فلزی و غیر فلزی، محصولات نفتی، گازی و پتروشیمی به صورت خام و نیمه خام، مالیات موضوع بند «ز» تبصره (6) قانون

بودجه سال 1402 کل کشور و حقوق ورودی ماشینآلات، تجهیزات و قطعات تولیدی، صنعتی، معدنی و کشاورزی به ردیفهای درآمدی

جداگانه و خاص جدول شماره (5) این قانون اقدام نماید. میزان قطعی عوارض صادراتی و فهرست کالاهای مشمول ظرف دو ماه پس

از لازمالاجرا شدن این قانون به تصویب هیأت وزیران رسیده و تا زمان تصویب آن، مصوبه 1402/04/21، ملاک عمل خواهد بود. تمامی

منابع حاصل جهت اجرای قانون جهش تولید دانش بنیان مصوب 1401/02/31 به معاونت علمی، فناوری و اقتصاد دانش بنیان ریاست

جمهوری اختصاص می یابد به نحوی که معادل پنجاه درصد (50%) آن صرف افزایش سرمایه صندوق نوآوری و شکوفایی شود.

تا زمان تصویب فهرست کالاهای مشمول این بند، فهرست تصویبنامه هیأت وزیران موضوع بند «ص» تبصره (6) قانون بودجه سال

1401 مبنای اجرای این بند می باشد. سازمان برنامه و بودجه کشور مکلف است تخصیص ردیفهای هزینه ای این بند را هر ماه به

صورت یک دوازدهم صادر نماید. دبیرخانه شورای راهبری فناوری ها و تولیدات دانش بنیان موظف است گزارش عملکرد این بند را

هر شش ماه یک بار در اختیار مجلس شورای اسلامی قرار دهد. این بند، نافی مفاد تبصره (4) ماده (8) قانون مالیات بر ارزش

افزوده و بند «الف» ماده (3) قانون حمایت از شرکتها و موسسات دانش بنیان و تجاری سازی نوآوری ها و اختراعات مصوب 1389/08/05 نمی باشد.

س- مجموع معافیت ها، نرخ صفر مالیاتی، کاهش نرخ مالیاتی و سایر مشوقهای مالیاتی اشخاص حقیقی و حقوقی از محل مجموع درآمدهای حاصل شده برای عملکرد سال 1403 کلیه مودیان به استثنای معافیت های دارای سقف زمانی مشخص و موارد مندرج در ماده (139) قانون مالیات های مستقیم و قانون جهشتولید دانش بنیان برای اشخاص حقوقی تا پنج هزار میلیارد (5/000/000/000/000) ریال و اشخاص حقیقی تا پانصد میلیارد (500/000/000/000) ریال قابل اعمال است.

تبصره 7 فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دوره های مالیاتی سال 1403

ث- سازمان انرژی اتمی ایران مکلف است جهت توسعه صنعت هسته ای و تسریع در اجرای طرحهای تملک دارایی های سرمایه ای،

از طریق شرکتهای تابعه، مواد معدنی و محصولات جانبی همراه با مواد پرتوزا را (با تشخیص کارگروهی متشکل از سازمان انرژی اتمی

ایران، وزارت صنعت، معدن و تجارت و سازمان زمین شناسی و اکتشافات معدنی کشور) پس از جداسازی و فراوری، مطابق با قوانین و

مقررات به فروش رسانده و درآمد حاصل از آن را پس از کسر هزینه ها (شامل قیمت تمام شده کالا و خدمات فروش رفته، اداری عمومی

و توزیع و فروش) و با پرداخت حقوق دولتی مطابق با ماده (14) قانون معادن، اصلاحی 1394/02/01 به حساب خاصی نزد خزانه داری کل

کشور واریز کند تا مطابق بودجه سالانه آن سازمان جهت سرمایه گذاری در طرحها و ردیفهای تملک دارایی های سرمایه ای جهت توسعه

صنعت هسته ای، چرخه سوخت، خرید کیک زرد با منشأ داخلی یا خارجی، خرید مواد معدنی دارای مواد پرتوزا با منشأ داخلی یا خارجی

و یا تملک سهام معادن پرتوزا و شرکتهای مرتبط با چرخه سوخت و توسعه صنعت هسته ای بر اساس موافقتنامه های مبادله شده با سازمان

برنامه و بودجه کشور هزینه نماید. درآمد حاصل به حساب افزایش سرمایه دولت در شرکت، منظور می گردد و معاف از تقسیم سود سهام دولت است و مالیات آن با نرخ صفر محاسبه می شود.

سازمان انرژی اتمی ایران موظف است گزارش تولید و فروش مواد معدنی و محصولات جانبی خود را به صورت ماهانه در اختیار وزارت صنعت، معدن و تجارت و مجلس شورای اسلامی قرار دهد.

ح- نقل و انتقال اموال و دارایی ها از شرکتهای توزیع نیروی برق به شرکت مادر تخصصی توانیر و بالعکس از سال 1396 به بعد (مشروط به ثبت اطلاعات اموال غیر منقول شرکتهای مذکور در سامانه «سادا» وزارت امور اقتصادی و دارایی) از پرداخت سود سهام ابرازی و هر گونه مالیات معاف است.

تبصره 8

الف-

1. در راستای اجرای قانون هدفمند کردن یارانه ها مصوب 1388/10/15 با اصلاحات و الحاقات بعدی تمامی دریافتی های (منابع) قانون

مذکور به استثنای عوارض شهرداری ها و دهیاری ها، حق بیمه مشترکان گاز طبیعی، منابع حاصل از آب و برق و عوارض گازرسانی

(به ترتیب موضوع مواد (12) و (65) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) ) و حق بیمه منازل

مسکونی در اجرای مواد (2) و (4) قانون تاسیس صندوق بیمه همگانی حوادث طبیعی، به میزان هفت میلیون و پانصد و هشتاد

و هشت هزار میلیارد (7/588/000/000/000/000) ریال توسط شرکت های تابعه وزارت نفت بابت دریافتی حاصل از فروش صادراتی

فراورده های نفتی (پس از کسر سهم صندوق توسعه ملی به میزان چهل و پنج درصد (%45))، فروش داخلی فراورده های نفتی،

فروش داخلی گاز طبیعی با احتساب مالیات بر ارزش افزوده و فروش خوراک گاز به پتروشیمی ها و سوخت صنایع، به حساب سازمان

هدفمندسازی یارانه ها نزد خزانه داری کل کشور واریز می شود.

3. مابهالتفاوت قیمت بنزین در سال 1398، مشمول عوارض و مالیات بر ارزش افزوده و سهم چهارده و نیم درصد (%14/5) شرکت ملی نفت ایران نمی شود.

5. سازمان هدفمندسازی یارانه ها موظف است منابع حاصل از مالیات بر ارزش افزوده فروش فراورده های نفتی و گاز طبیعی را (با رعایت اصل پنجاه و سوم (53) قانون اساسی) با تخصیص سازمان برنامه و بودجه کشور صرفا برای تامین یارانه نان و دارو هزینه نماید.

7. جدول تفصیلی منابع و مصارف این بند از جمله کل دریافتی های حاصل از اجرای قانون هدفمندکردن یارانه ها، مالیات بر ارزش افزوده مرتبط با آن، سهم شرکتهای تولید و توزیع کننده انرژی به تفکیک هر شرکت و سهم سازمان هدفمند سازی یارانه ها به منظور اختصاص به پرداخت یارانه نقدی و غیر نقدی به خانوارها، کمک به بخش سلامت و حمایت از تولید و اشتغال از طریق تامین اعتبارات مربوط به اجرای قانون اصلاح الگوی مصرف انرژی مصوب 1389/12/04 و قانون توسعه حمل و نقل عمومی و مدیریت مصرف سوخت مصوب 1386/09/18 و سایر منابع و مصارف قانون هدفمندکردن یارانه ها توسط دولت در زمان ارائه بخش دوم لایحه بودجه به مجلس شورای اسلامی تقدیم می گردد.

تبصره 9

الف- به منظور حمایت از تولیدکنندگان و مصرف کنندگان به دولت اجاره داده می شود:

2. حقوق گمرکی و مالیات ارزش افزوده واردات کالاهای اساسی، دارو و مواد اولیه دارو، نهاده های دامی و کشاورزی، ملزومات مصرفی پزشکی و شیرخشک مخصوص اطفال را به یک درصد (1%) کاهش دهد. مواردی که کمتر از یک درصد (1%) است به همان میزان کمتر، باقی خواهد ماند.

فهرست شناسه (کد) تعرفه های موضوع این بند یک ماه از لازم الاجرا شدن این قانون و توسط سازمان برنامه و بودجه کشور و با همکاری وزارتخانه های امور اقتصادی و دارایی، صنعت، معدن و تجارت، جهاد کشاورزی و بهداشت، درمان و آموزش پزشکی تهیه می شود و به تصویب هیئت وزیران می رسد.

ب- ارزش خرید مواد معدنی برای واحدهای فراوری مواد معدنی در صورت ارائه صورتحساب الکترونیکی در اجرای قانون پایانه های فروشگاهی و سامانه مودیان به عنوان هزینه قابل قبول مالیاتی تلقی میشود. فهرست واحدهای فرآوری مواد معدنی تا پایان فروردین سال 1403 توسط وزارت صنعت، معدن و تجارت به سازمان امور مالیاتی کشور ارسال می شود. با هدف محاسبه ارزش دقیق حقوق دولتی معادن، سازمان امور مالیاتی کشور موظف است اطلاعات مرتبط با این بند را در اختیار وزارت صنعت، معدن و تجارت قرار دهد.

تبصره 10

الف- میزان مالیات طرح (پروژه) های مسکن مهر بابت هر واحد مسکن مهر و واحدهای احداثی موضوع قانون جهش تولید مسکن مصوب 1400/05/17

(شامل ساخت، آماده سازی، محوطه سازی، زیربنایی و روبنایی) برای سالهای 1398 تا 1403 در طرح (پروژه) های تفاهم نامه سه جانبه با سازندگان،

تعاونی ها و پیمانکاران فرعی طرف قرارداد با آنها با هر نوع قرارداد و با معرفی وزارت راه و شهرسازی معادل سه میلیون (3/000/000) ریال برای هر

واحد تعیین می گردد و هیچ گونه مالیات دیگری به غیر از مالیات بر ارزش افزوده بابت خرید مصالح به این طرح (پروژه) ها تعلق نمی گیرد.

سازمان امور مالیاتی کشور موظف به صدور مفاصاحساب مالیاتی پس از دریافت این مالیات است. طرح (پروژه) های مسکن مدد

جویان سازمان بهزیستی کشور، کمیته امداد امام خمینی (ره) و رزمندگان و جانبازان معسر مشمول حکم این بند است.

تبصره 11

ب- مانده حساب توسعه شبکه تار (فیبر) نوری موضوع بند «س» تبصره (7) قانون بودجه سال 1402 کل کشور پس از تاسیس صندوق توسعه تار (فیبر) نوری به حساب صندوق انتقال می یابد. مبالغ کمک پرداختی به کارور (اپراتور) های ارتباطی از محل منابع این صندوق معاف از مالیات است. وزارت ارتباطات و فناوری اطلاعات مکلف است گزارش تفصیلی عملکرد این بند از جمله میزان منابع و مصارف و تعداد اماکن تحت پوشش و متصل از طریق تار (فیبر) نوری را هر سه ماه یک بار به کمیسیون های برنامه و بودجه و محاسبات و صنایع و معادن و معاونت نظارت مجلس شورای اسلامی ارسال نماید.

ت- در راستای سیاست های کلی برنامه هفتم و حمایت از توسعه اقتصاد رقومی (دیجیتال) در کشور و تشویق کسب و کارهای اینترنتی به استفاده از سکو (پلتفرم) های داخلی، تا پایان سال 1403 درآمد کسب و کارهای اشخاص حقیقی در سکو (پلتفرم) های داخلی مورد تایید وزارت ارتباطات و فناوری اطلاعات که تا پایان سال 1402 فاقد پرونده مالیاتی بوده اند، مشمول نرخ صفر مالیاتی می شود.

تبصره 14

ت- شرکتهای بیمه ای مکلفند مبلغ ده هزار میلیارد (10/000/000/000/000) ریال از اصل حقبیمه شخص ثالث دریافتی را طی

جدولی که براساس فروش بیمه (پرتفوی) هر یک از شرکتها تعیین و به تصویب شورای عالی بیمه می رسد به صورت ماهانه به

حساب درآمد عمومی ردیف (160111) جدول شماره (5) این قانون نزد خزانه داری کل کشور واریز کنند. وجوه واریزی شرکتهای

بیمه موضوع این بند به عنوان هزینه های قابل قبول مالیاتی محسوب می شود. منابع حاصل در اختیار سازمان راهداری و حمل

و نقل جاده ای، فرماندهی انتظامی جمهوری اسلامی ایران، سازمان اورژانس کشور، جمعیت هلال احمر جمهوری اسلامی ایران

و سازمان صدا و سیمای جمهوری اسلامی ایران قرار می گیرد تا در ردیفهای مربوط به این دستگاهها در جدول شماره (7) این قانون

در امور منجر به کاهش تصادفات و مرگ و میر و ساخت برنامه های فرهنگ سازی و آگاهی بخشی در جهت کاهش حوادث رانندگی

مطابق برنامه عملیاتی آیین نامه مدیریت ایمنی حمل و نقل و سوانح رانندگی مصوب 1400/10/29 هیأت وزیران، هزینه شود. …

تبصره 15

ث- در سال 1403، سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد حقوق کارکنان دولتی و غیردولتی که تحت عناوینی از قبیل حقوق و مزایا، مقرری یا مزد، حق شغل، حق شاغل، فوق العاده ها، اضافه کاری، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیر مستمر که به صورت نقدی و غیر نقدی، از یک یا چند منبع، در بخش دولتی و یا غیر دولتی تحصیل می نمایند، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (1) ماده (86) قانون مالیات های مستقیم) باشد، به شرح زیر است:

- سقف معافیت مالیاتی سالانه موضوع ماده (84) «قانون اصلاح قانون مالیات های مستقیم» مصوب 1394/04/31 با اصلاحات و الحاقات بعدی در سال 1403 مبلغ یک میلیارد و چهارصد و چهل میلیون (1/440/000/000) ریال تعیین می شود.

- نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر می باشد:

2-1 نسبت به مازاد یک میلیارد و چهارصد و چهل میلیون (1/440/000/000) ریال تا یک میلیارد و نهصد و هشتاد میلیون (1/980/000/000) ریال، ده درصد (%10)2-2 نسبت به مازاد یک میلیارد و نهصد و هشتاد میلیون (1/980/000/000) ریال تا سه میلیارد و دویست و چهل میلیون (3/240/000/000) ریال پانزده درصد (%15)

2-3 نسبت به مازاد سه میلیارد و دویست و چهل میلیون (3/240/000/000) ریال تا چهار میلیارد و هشتصد میلیون (4/800/000/000) ریال، بیست درصد(%20)

2-4 نسبت به مازاد چهار میلیارد و هشتصد میلیون (4/800/000/000) ریال به بالا، سی درصد (%30)

تمامی افرادی که در قبال ارائه خدمت در دستگاهها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التالیف و پاداش شورای حل اختلاف دریافتی دارند، مشمول حکم این بند هستند. اعضای هیئت علمی دانشگاهها و موسسات پژوهشی و آموزشی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (85) قانون مالیات های مستقیم هستند. ضمنا مالیات قراردادهای پژوهشی کماکان مشمول حکم تبصره (2) ماده (86) قانون مالیات های مستقیم الحاقی 1396/04/27 است.

- برای تعیین مالیات بر مجموع درآمد یادشده، پرداخت کنندگان حقوق قبل از هر پرداخت یا تخصیص آن مکلفند فهرست موضوع ماده (86) قانون مالیات های مستقیم را برای محاسبه و تعیین مالیات متعلق به سامانه مالیات بر درآمد حقوق سازمان امور مالیاتی کشور ارسال نمایند. از تاریخ اعلام میزان مالیات مربوط به هر کارفرما در سامانه حداکثر تا پایان مهلت مقرر در ماده (86) قانون مذکور، پرداخت کننده حقوق باید نسبت به کسر و پرداخت مالیات اعلامی اقدام نماید. رعایت ترتیبات مذکور، در حکم انجام تکالیف موضوع ماده (86) قانون مالیات های مستقیم، از حیث تسلیم فهرست، محاسبه و کسر مالیات متعلق میباشد.

- مفاد این بند درخصوص درآمد مشمول مالیات حاصل از عناوین برشمرده شده فوق که از مصادیق درآمد مواد (82) و (83) قانون مالیات های مستقیم نباشند، نیز جاری است.

تبصره 16

ب- اجرای احکام مندرج در این قانون مربوط به سال 1403 است و قانون تنظیم بخشی از مقررات مالی دولت مصوب 1380/11/27 با اصلاحات و الحاقات بعدی جهت اجرای قانون بودجه سال 1403 تنفیذ می گردد. همچنین دولت موظف است ظرف شش ماه از زمان ابلاغ این قانون، برای تعیین تکلیف قانون آزمایشی مزبور، لایحه ارائه نماید.

کالاهای معاف ارزش افزوده

در ایران باتوجه به قوانین اداره امور مالیاتی، اغلب کالاهای پرمصرف معاف از ارزش افزوده هستند. این معافیتها به اقشار کم درآمد کمک میکند و به سود مصرفکننده نهایی است؛ در عین حال به عنوان حامی برخی از ارائهدهندگان خدمات و مشاغل خاص نیز به حساب میآید. درحال حاضر بر طبق اصل 12 فصل دوم قانون مالیات بر ارزش افزوده، لیست کالاهای معاف از مالیات عبارتاند از:

1. محصولات کشاورزی و موارد وابسته به آن

تمامی کالاها و محصولات کشاورزی فرآوری نشده شامل:

- محصولات خام زراعی

- محصولات خام باغی

- گیاهان دارویی

- محصولات مرتعی

تمامی محصولات جنگل مانند:

- چوب خام

- محصولات گلخانهای

- سبزیجات

- صیفیجات

- گلها و گیاهان

- انواع قارچها

کالاهای وابسته مانند:

- بذرها

- نشاء

- نهالها

- سم

- کود

در این گروه، آب مصارف کشاورزی نیز از موارد معاف از پرداخت مالیات بر ارزش افزوده به شمار میرود.

2. دامپروری و موارد وابسته به آن

طبق لیست معافیتها، دام و طیور زنده و خوراک آنها، معاف از مالیات بر ارزش افزوده هستند؛ علاوهبر این، موارد زیر و تغذیه آنها نیز شامل این دسته میشوند:

- زنبور عسل و نوغان

- ماهیان

- دامها

- پرندگان

- حشرات

مواد اصلی تولید دام زنده نیز مانند پوسال (کمپوست) و کشت بافت بستر آماده کشت، شامل این گروه هستند. تبصرهای در این خصوص وجود دارد که منظور از دام، نگهداری و پرورش حیوانات را مشخص میکند. دام نگهداری و پرورش حیوانات که برای امور تغذیه انسان یا دام باشند یا برای فعالیتهای اقتصادی، تولیدی و آزمایشگاهی مورد استفاده قرار میگیرند، معاف از مالیات بر ارزش افزوده میشوند.

3. کالاهای پرمصرف در سبد تغذیه خانواده

کالاهای پرمصرف در سبد غذایی برای حمایت از سفرههای خانواده، معاف از مالیات ارزش افزوده هستند. از این کالاها میتوان موارد زیر را نام برد:

- پنیر، ماست، شیر

- تخم انواع ماکیان

- آرد خبازی و نان

- گوشت و فرآوردههای گوشتی

- برنج

- حبوبات

- سویا و پروتئین سویا

- انواع روغنهای خوراکی اعم از گیاهی و حیوانی

- شیر خشک کودکان

در این گروه از معافیتها، تخممرغ نطفهدار و تبدیل آن به جوجه یک روزه هم از پرداخت مالیات ارزش افزوده، معاف هستند.

4. کالاهای مطبوعاتی و موارد وابسته به آن

کالاهای فرهنگی که به عنوان مواد اولیه محصولات چاپی و مطبوعاتی به حساب میآیند، معاف از ارزش افزوده هستند که شامل موارد زیر میشوند:

- کتاب و کاغذ

- خمیر کاغذ باطله

- دفاتر تحریر

- کاغذهای چاپی تحریر و روزنامه

- نسخههای کاغذی و الکترونیکی

- محصولات انتشاری مثل: کتابها، روزنامهها، مجلات و نشریهها

- لوازم تحریری

5. کالاهای سرمایهای

کالاهای سرمایهای معاف از مالیات ارزش افزوده، عبارتاند از:

- انواع شمشهای طلا اعم از وارداتی یا داخلی

- حوالههای کاغذی یا الکترونیکی با پشتوانه 100 درصدی طلا

- داراییهای غیرمنقول

- انواع حوالههای کاغذی یا الکترونیکی

- فرشهای دستباف و مواد اولیه مورد نیاز آن

6. کالاهای نظامی و امنیتی و موارد وابسته به آن

تجهیزات نظامی و اطلاعاتی مطابق موضوع بندهای پ، ت و ث ماده 119 قانون امور گمرکی، جزو معافیتهای ارزش افزوده هستند. رادارها و تجهیزات مرتبط با کمک ناوبری و هوانوردی نیز در همین گروه قرار دارند. تبصره در این خصوص این است که در صورتی این معافیتها قابل اعمال است که از طرف وزارت دفاع و پشتیبانی نیروهای مسلح، تایید شده باشند.

7. کالاهای درمانی

انواع داروها و واکسنهای انسانی، لوازم مصرفی درمانی و توانبخشی از پرداخت مالیات ارزش افزوده معاف شدهاند. از دیگر کالاهای درمانی میتوان موارد زیر را نام برد:

- لوازم مصرفی عمومی

- لوازم بیهوشی و تنفسی

- لوازم درمانی زنان و زایمان

- لوازم جراحیهای عمومی

- اقلام مصرفی آزمایشگاههای تشخیص طبی

- دندانپزشکی

در این گروه کالاهای درمانی، داروها و واکسنهای دامی نیز قرار میگیرند. داروهای مخصوص دام، اقلام آزمایشگاهی دامها و لوازم مصرفی درمانی نیز معاف از ارزش افزوده هستند.

8. صنایع دستی

بر اساس موضوع ماده 1 قانون حمایت از هنرمندان، استادکاران و فعالان صنایع دستی مواردی که جزو تولیدات داخلی هستند، مطابق با لیست سالیانه ارسالی وزارت میراث فرهنگی، معاف از پرداخت مالیات بر ارزش افزوده هستند. از این صنایع میتوان به موارد زیر اشاره کرد:

- فرش، قالی و قالیچه

- انواع فرش دیواری

- کفپوشهای دستباف از مواد نساجی پشم، موی نرم حیوان یا نایلون

- گلیم، جاجیم و مواد اولیه اصلی آن مانند نخ و پشم

9. کالاهای وارده همراه مسافر

کالاهای وارده که برای استفاده شخصی تا میزان معافیت مقرر، طبق قانون امور گمرک، همراه مسافر باشد در گروه کالاهای معاف از مالیات ارزش افزوده قرار میگیرند.

10. کالاهای وارداتی

معافیتها برای کالاهای وارداتی در گروههای زیر تقسیم میشوند:

- کالاهای با واردات و عرضه معاف

- کالاهای با واردات مشمول و عرضه معاف

- کالاهای مشروط واردات

- کالاهای اهدایی

11. داراییهای مصرفی در راستای اصل 44 قانون اساسی

معافیتها در این گروه عبارتاند از:

- هرگونه انتقال دارایی به عنوان آورده غیرنقد شرکا در صندوق های سرمایه گذاری با موضوع قانون توسعه ابزار ها و نهاد های مالی جدید

- شرکت های فرعی سرمایه گذاری پروژه

- هرگونه انتقال دارایی به/از نهاد واسط با موضوع قانون توسعه ابزار ها و نهاد های مالی جدید

خدمات معاف ارزش افزوده

شناخت خدمات معاف از ارزش افزوده به ارائه دهندگان خدمات کمک میکند تا به تکالیف و حقوق مالی خود دسترسی بهتری داشته باشند و از مزایای این معافیتها، استفاده کنند. بر اساس الزامات بند ب ماده 9 قانون مالیات بر ارزش افزوده، خدمات زیر در گروه معافیتها قرار میگیرند:

- خدمات درمانی، تشخیص و خدمات آرامستانها

- خدمات درمانی و پیشگیری دامی و گیاهی

- خدمات زینک، چاپ و انتشار روزنامه

- ارائه خدمات مشمول فصل مالیات بر درآمد حقوق

- عملیات و خدمات بانکی

- خدمات اعتباری صندوقهای قرضالحسنه

- خدمات مالی و اعتباری

- خدمات بیمههای زندگی و درمان تکمیلی

- خدمات بازار سرمایه

- خدمات انتشار و نقل و انتقال سهام

- صدور و ابطال، نقل و انتقال صندوقهای سرمایهگذاری

- سود تسهیلات اعطایی شرکتهای واسپاری (لیزینگ)

- خدمات حملونقل اعم از بار و مسافر

- خدمات آموزشی، پژوهشی و ورزشی

- خدمات اقامتی هتلهای 3 ستاره و پایینتر

- سهم (شارژ) دریافتی توسط شرکتهای خدماتی مربوط به شهرکهای صنعتی

- خدمات فنی، بازسازی، تعمیر و نگهداری کالاهای نظامی، انتظامی و امنیتی مرتبط با موضوع جزء 17 بند الف

اصناف معاف مالیات بر ارزش افزوده

نظام مالیاتی، مشاغل و اصنافی که به تولید یا عرضه کالاها و خدمات معاف از ارزش افزوده مشغول هستند را از پرداخت عوارض و مالیات، معاف کرده است. طبق اساسنامه اداره امور مالیاتی، اصناف معاف از مالیات ارزش افزوده شامل مشاغل و حرفههای زیر میشوند:

- مشاغل مرتبط با چاپ و انتشار روزنامه و کتاب

- تبلیغات کالا و خدمات در روزنامهها و نشریات

- خدمات درمان، توانبخشی و حمایتی

- خدمات بازار سرمایه

- خدمات حملونقل درون و برون شهری

- خدمات بیمههای عمر

- مشاغل مرتبط به تولید محصولات فرآوری نشده کشاورزی

- مشاغل مربوط به دام و طیور زنده، آبزیان، زنبور عسل و نوغان و خوراک دام و طیور

- مشاغل مرتبط به تولید مواد غذایی

- مشاغل مربوط به تولید کتاب، مطبوعات، چاپ و تحریر

- مشاغل مربوط به فروش لوازم دندانپزشکی، تجهیزات و لوازم پزشکی

- فروشندگان مرغ و ماهی

- فروشندگان گوشت گاو و گوسفند

- فرش دستباف

- نانوایان

- میوه و سبزیفروشان میادین میوه و ترهبار

آیا مشاغل معاف از ارزش افزوده موظف به انجام تکالیف مالیاتی هستند؟

مشاغل معاف از ارزش افزوده در نظام مالیاتی ایران از وظایفی مانند ثبت نام در سیستم مالیات و تهیه و ارسال اظهارنامه، معاف هستند.

در واقع میتوان گفت باتوجه به اینکه سازمان امور مالیاتی برای معافیت ارزش افزوده اصناف هیچ فراخوانی نداده است، این مشاغل و اصناف

موظف به انجام تکالیف مالیاتی نیستند. توجه داشته باشید که افراد حقیقی و حقوقی که در حوزه عرضه کالا و خدمات در گروه معافیتها قرار دارند،

نباید هیچگونه مبلغی به عنوان مالیات بر ارزش افزوده از مصرفکننده دریافت کنند.

پیشنهاد این است که برای اطمینان از معافیت با ارائه مستندات فعالیت خود به اداره مالیات، بررسیهای لازم را انجام دهید و از وضعیت معافیت خود مطلع شوید.

در این صورت میتوانید با دریافت گواهی معافیت مالیاتی ارزش افزوده با خیالی آسوده، بدون نیاز به انجام تکالیف مالیاتی به فعالیت خود ادامه دهید.

فهرست مودیانی که مشمول رسیدگی مالیات بر ارزش افزوده بابت دوره های مالیاتی سال 1403

خدمات حسابداری در منطقه 22 مشاوره مالی آریا حساب

شرکت آریا حساب ارائهدهنده حرفهای خدمات حسابداری منطقه 22 ، شرکت حسابداری منطقه 22 ، مشاور مالی و مشاوره مالیاتی در منطقه 22 است. کسبوکارها، فروشگاهها و شرکتهای فعال در شهرک غرب میتوانند با بهرهگیری از خدمات ما:

-

ثبت دقیق اسناد مالی

-

تهیه دفاتر قانونی و گزارشهای مالی مدیریتی

-

بهینهسازی جریان نقدی

-

مشاوره مالی و مالیاتی تخصصی

را دریافت کنند و با رعایت کامل قوانین مالیاتی، از جرایم جلوگیری کنند.

اهمیت خدمات حسابداری محلی

داشتن یک شرکت حسابداری معتبر در منطقه شما مزایای زیادی دارد:

-

پشتیبانی حضوری و سریع: کارشناسان ما در نزدیکی شما حضور دارند

-

شناخت قوانین مالیاتی منطقه تهران: برنامهریزی مالیاتی بهینه

-

ارتباط مستقیم با مشتریان محلی: ارائه مشاوره شخصیسازی شده

کسبوکارهای منطقه 22 با کمک آریا حساب میتوانند تصمیمگیری مالی بهتری داشته باشند و از روشهای نوین مدیریت مالی بهرهمند شوند.

خدمات تخصصی آریا حساب در شهرک غرب

خدمات روزانه و پایهای حسابداری

-

ثبت اسناد مالی

-

ثبت دقیق فاکتورها، رسیدها و تراکنشهای بانکی

-

مدیریت حسابهای بانکی و گردش نقدی

-

-

تهیه دفاتر قانونی و گزارشهای مالی مدیریتی

-

ترازنامه و صورت سود و زیان

-

گزارشهای مدیریتی و تحلیلی برای تصمیمگیری

-

-

مشاوره مالی و مالیاتی

-

بررسی قوانین مالیاتی

-

برنامهریزی مالیاتی و کاهش مالیات قانونی

-

-

حسابرسی داخلی و بررسی عملکرد مالی

-

بررسی صحت اسناد و تراکنشها

-

ارائه گزارشهای جامع به مدیران

-

خدمات ویژه شرکتهای کوچک و متوسط

-

آموزش پرسنل برای مدیریت مالی

-

ارائه نرمافزارهای حسابداری مناسب برای کسبوکار

-

بررسی و بهینهسازی فرآیندهای مالی

خدمات حسابداری منطقه 22 ، شرکت حسابداری منطقه 22 ، مشاور مالی و مشاوره مالیاتی

نمونه موفقیتها و مشتریان در منطقه 22

مشتریان راضی آریا حساب

-

فروشگاه پوشاک شهرک غرب

-

کاهش هزینهها ۱۵٪ و افزایش سود سالانه

-

-

شرکت خدمات نرمافزاری محلی

-

جلوگیری از جرایم مالیاتی و بهبود گزارشدهی

-

-

کافه و رستوران منطقه 22

-

بهبود جریان نقدی و ثبت دقیق تراکنشها

-

تاثیر خدمات آریا حساب بر کسبوکارها

-

تصمیمگیریهای مالی بهبود یافته

-

کاهش هزینهها و جلوگیری از جرایم مالیاتی

-

مدیریت مالی شفاف و حرفهای

سوالات متداول (FAQ)

سوالات متداول کاربران

سوال 1: خدمات حسابداری آریا حساب در شهرک غرب شامل چه مواردی است؟

پاسخ: ثبت اسناد مالی، تهیه دفاتر قانونی، گزارشهای مدیریتی، مدیریت جریان نقدی و مشاوره مالی و مالیاتی.

سوال 2: آیا مشاوره حضوری مالیاتی ارائه میکنید؟

پاسخ: بله، هم حضوری و هم آنلاین.

سوال 3: چگونه میتوانم درخواست مشاوره کنم؟

پاسخ: تماس تلفنی، ایمیل یا فرم آنلاین. کارشناسان ما سریعاً پاسخ میدهند.

سوال 4: آیا آریا حساب در جلسات ممیزی حضور دارد؟

پاسخ: بله، کارشناسان ما از حقوق مالی مشتریان دفاع میکنند و گزارش دقیق ارائه میدهند.

اهمیت خدمات حسابداری برای کسبوکارها در منطقه 22

خدمات حسابداری و مشاوره مالی و مالیاتی یکی از پایههای اصلی موفقیت هر کسبوکاری است. در منطقه 22 تهران، شرکتها و کسبوکارهای کوچک و بزرگ نیاز دارند تا امور مالی خود را به صورت دقیق و منظم مدیریت کنند. آریا حساب با ارائه خدمات حسابداری تخصصی، به کسبوکارها کمک میکند تا از مشکلات مالیاتی جلوگیری کرده، گزارشهای مالی خود را بهموقع تهیه کنند و تصمیمات مدیریتی بهتری اتخاذ نمایند.

حسابداری دقیق نه تنها به حفظ سلامت مالی شرکت کمک میکند، بلکه موجب کاهش هزینهها و جلوگیری از جریمههای مالیاتی میشود. با استفاده از خدمات شرکت حسابداری معتبر مانند آریا حساب، کسبوکارهای منطقه 22 میتوانند به راحتی امور مالی خود را به متخصصان بسپارند و بر توسعه کسبوکار خود تمرکز کنند.

نقش شرکتهای حسابداری معتبر

انتخاب یک شرکت حسابداری معتبر در منطقه 22 اهمیت زیادی دارد، زیرا خدمات حسابداری دقیق نیازمند تجربه، تخصص و آشنایی کامل با قوانین مالیاتی و مقررات تهران است. شرکت حسابداری آریا حساب با تیم متخصص و مجرب خود، انواع خدمات حسابداری و مالیاتی را با بالاترین کیفیت ارائه میدهد و مشتریان را در مسیر رشد مالی و بهینهسازی عملکرد مالی همراهی میکند.

خدمات اصلی آریا حساب در منطقه 22

ثبت اسناد مالی و دفاتر قانونی

یکی از مهمترین خدمات حسابداری، ثبت دقیق اسناد مالی و تهیه دفاتر قانونی است. این خدمات شامل:

-

ثبت تراکنشهای مالی روزانه

-

نگهداری دفاتر حسابداری مطابق با استانداردهای مالیاتی

-

ثبت درآمدها، هزینهها، داراییها و بدهیها

تهیه گزارشهای مدیریتی و مالی

گزارشهای مالی به مدیران کمک میکند تا تصمیمات استراتژیک درستی بگیرند. آریا حساب این خدمات را شامل:

-

تهیه گزارش سود و زیان

-

گزارش ترازنامه و جریان وجوه نقد

-

تحلیل عملکرد مالی و ارائه پیشنهادات مدیریتی

مدیریت جریان نقدی و بودجهبندی

کنترل جریان نقدی و بودجهبندی صحیح، یکی از مهمترین عوامل موفقیت کسبوکارهاست. آریا حساب با ارائه خدمات تخصصی، به شرکتها کمک میکند تا:

-

نقدینگی خود را بهینه مدیریت کنند

-

برنامهریزی مالی کوتاهمدت و بلندمدت داشته باشند

-

از بدهیهای غیرضروری و مشکلات نقدینگی جلوگیری کنند

مشاوره مالی و مالیاتی در منطقه 22

اهمیت مشاوره مالی برای کسبوکارها

مشاوره مالی و مالیاتی یکی از ارکان حیاتی موفقیت هر کسبوکار است. در منطقه 22، شرکتها با چالشهایی مانند تغییر قوانین مالیاتی، مدیریت هزینهها و بهینهسازی درآمد مواجه هستند. آریا حساب با ارائه خدمات مشاوره مالی تخصصی و مالیاتی به کسبوکارها کمک میکند تا:

-

از جریمههای مالیاتی جلوگیری کنند

-

سودآوری خود را افزایش دهند

-

تصمیمات مالی مبتنی بر تحلیل دادههای دقیق اتخاذ کنند

مشاوره مالیاتی حرفهای

مشاوره مالیاتی آریا حساب شامل:

-

بررسی و تحلیل اظهارنامههای مالیاتی

-

ارائه راهکارهای قانونی برای کاهش مالیات

-

آمادهسازی مدارک و مستندات مورد نیاز سازمان امور مالیاتی

-

پیگیری امور مالیاتی به نمایندگی از مشتری

این خدمات موجب کاهش استرس مدیران و بهبود عملکرد مالی شرکتها میشود و باعث میگردد کسبوکارها به صورت قانونی و بهینه مالیات پرداخت کنند.

مشاوره مالی برای تصمیمگیری هوشمندانه

تیم آریا حساب با تحلیل دادههای مالی، گزارشهای مدیریتی و راهکارهای عملیاتی ارائه میدهد تا مدیران کسبوکار بتوانند تصمیمات هوشمندانه بگیرند. خدمات مشاوره مالی شامل:

-

تحلیل صورتهای مالی و ترازنامه

-

برنامهریزی بودجه و کنترل هزینهها

-

شناسایی فرصتهای سرمایهگذاری و کاهش ریسک

مزایای استفاده از خدمات آریا حساب در منطقه 22

تیم حرفهای و با تجربه

آریا حساب با بهرهگیری از حسابداران و مشاوران مالی متخصص، خدماتی با کیفیت و مطمئن ارائه میدهد. تیم ما دانش کافی در زمینه قوانین مالیاتی و مقررات تهران دارد و همیشه بهروز است.

خدمات آنلاین و حضوری

با توجه به شرایط مختلف، خدمات آریا حساب هم به صورت حضوری و هم آنلاین ارائه میشوند. مشتریان میتوانند:

-

جلسات مشاوره حضوری در دفتر منطقه 22 داشته باشند

-

از خدمات آنلاین برای تسهیل فرآیندها استفاده کنند

پشتیبانی و پاسخگویی سریع

یکی از مزایای اصلی استفاده از خدمات آریا حساب، پشتیبانی 24/7 و پاسخگویی سریع به مشتریان است. مشکلات مالی و مالیاتی شما در کمترین زمان بررسی و راهکار ارائه میشود.

سوالات متداول (FAQ) درباره خدمات حسابداری و مشاوره مالی در منطقه 22

خدمات حسابداری منطقه 22 آریا حساب شامل چه مواردی است؟

خدمات حسابداری ما شامل ثبت اسناد مالی، تهیه دفاتر قانونی، گزارشهای مدیریتی، مدیریت جریان نقدی، مشاوره مالی و مالیاتی و ارائه تحلیلهای دقیق مالی است.

آیا مشاوره مالیاتی منطقه 22 به صورت حضوری هم ارائه میشود؟

بله، تیم آریا حساب هم خدمات حضوری در دفتر منطقه 22 و هم خدمات آنلاین ارائه میدهد تا نیازهای تمامی کسبوکارها را پوشش دهد.

چگونه میتوانم درخواست مشاوره رایگان کنم؟

میتوانید از طریق تماس تلفنی، ایمیل یا پر کردن فرم آنلاین درخواست مشاوره رایگان با کارشناسان ما ارتباط برقرار کنید.

آیا آریا حساب در جلسات ممیزی مالیاتی حضور دارد؟

بله، کارشناسان ما از حقوق مالی و مالیاتی شما دفاع میکنند و گزارشهای دقیق به سازمان امور مالیاتی ارائه میدهند.

آیا خدمات برای کسبوکارهای کوچک هم مناسب است؟

بله، خدمات آریا حساب برای کسبوکارهای کوچک، متوسط و بزرگ طراحی شده و بسته به نیاز مشتری قابل سفارشیسازی است.

تماس و درخواست مشاوره رایگان

اگر به دنبال خدمات حسابداری و مشاوره مالی و مالیاتی در منطقه 22 هستید، همین حالا با آریا حساب تماس بگیرید:

-

شماره تماس: 09121498702

مزایای انتخاب آریا حساب در منطقه 22

-

تیم حرفهای و متخصص: کارشناسان با تجربه در امور مالی و مالیاتی.

-

خدمات آنلاین و حضوری: راحتی ارتباط با مشتریان در هر شرایطی.

-

پشتیبانی و پاسخگویی سریع: حل مشکلات مالی و مالیاتی بدون اتلاف وقت.

-

سئو محلی و شناخت منطقه 22: آریا حساب آشنایی کامل با قوانین و مقررات تهران دارد.

نمونه موفقیتها و مطالعات موردی آریا حساب در منطقه 22

کسبوکارهای کوچک با مدیریت مالی بهینه

یکی از مشتریان ما در شهرک غرب، یک فروشگاه زنجیرهای کوچک بود که با مشکلات مدیریت جریان نقدی و گزارشدهی مالی مواجه بود. تیم آریا حساب با ارائه خدمات حسابداری دقیق و مشاوره مالیاتی، به این کسبوکار کمک کرد:

-

کاهش هزینههای غیرضروری تا ۲۰٪

-

بهبود گزارشدهی مالی و تحلیل عملکرد

-

برنامهریزی مالی بلندمدت و بهینهسازی جریان نقدی

نتیجه: افزایش سودآوری و رشد پایدار کسبوکار در منطقه 22

شرکت متوسط با بهینهسازی مالیاتی

یک شرکت خدماتی متوسط در منطقه 22 از مشاوره مالیاتی آریا حساب بهرهمند شد. خدمات ارائهشده شامل:

-

بررسی و اصلاح اظهارنامههای مالیاتی

-

ارائه راهکارهای قانونی کاهش مالیات

-

حضور کارشناسان در جلسات ممیزی

نتیجه: صرفهجویی مالی قابل توجه و رعایت کامل قوانین مالیاتی

چرا آریا حساب بهترین گزینه برای خدمات حسابداری در منطقه 22 است؟

تجربه و تخصص

تیم آریا حساب شامل حسابداران و مشاوران مالی مجرب است که تجربه کاری گسترده در حوزه خدمات حسابداری و مالیاتی تهران و منطقه 22 دارند.

خدمات یکپارچه و جامع

ما تمامی خدمات مالی و حسابداری را به صورت یکپارچه ارائه میدهیم، از ثبت اسناد مالی تا مشاوره مالیاتی و گزارشدهی مدیریتی.

پشتیبانی و دسترسی آسان

با خدمات حضوری و آنلاین، مشتریان میتوانند در هر زمان و مکان با تیم ما در ارتباط باشند و از پشتیبانی سریع بهرهمند شوند.

با انتخاب آریا حساب، مدیریت مالی کسبوکار شما به بهترین شکل ممکن انجام میشود و در مسیر رشد و توسعه قرار میگیرید.

خدمات حسابداری سهروردی و مشاوره مالی | شرکت آریا حساب

خدمات حسابداری سهروردی شرکت حسابداری سهروردی مشاور مالی سهروردی مشاوره مالی سهروردی مشاوره مالیاتی سهروردی

خدمات تخصصی ما در سهروردی

آریا حساب با ارائه خدمات جامع حسابداری و مشاوره مالی در منطقه سهروردی، به کسبوکارهای کوچک و متوسط کمک میکند تا امور مالی خود را به صورت حرفهای و بهینه مدیریت کنند. خدمات ما شامل:

-

حسابداری روزانه و ماهیانه: ثبت اسناد مالی، تهیه دفاتر قانونی، ترازنامه و صورت سود و زیان.

-

مشاوره مالیاتی: تنظیم و ارسال اظهارنامههای مالیاتی، گزارش فصلی و دفاع در ممیزیهای مالیاتی.

-

مشاوره مالی و مدیریتی: تحلیل صورتهای مالی، برنامهریزی مالی، بهینهسازی هزینهها و مدیریت جریان نقدی.

-

خدمات ویژه برای استارتاپها و کسبوکارهای نوپا: راهاندازی سیستمهای حسابداری، مشاوره در انتخاب نرمافزارهای مالی و آموزش تیم مالی.

چرا آریا حساب در سهروردی؟

-

تجربه و تخصص: تیم ما با سالها تجربه در ارائه خدمات حسابداری و مالیاتی، به درک عمیقی از نیازهای کسبوکارها در سهروردی دست یافته است.

-

پشتیبانی محلی: با دفتر واقع در سهروردی، دسترسی سریع و آسان به خدمات و مشاورههای حضوری داریم.

-

راهکارهای سفارشی: ارائه خدمات متناسب با نوع فعالیت و اندازه کسبوکار شما، از جمله تنظیم اظهارنامههای مالیاتی و گزارشهای فصلی.

-

شفافیت و اعتماد: ارائه گزارشهای دقیق و شفاف مالی، به همراه مشاورههای مالیاتی بهروز و مطابق با قوانین جاری.

شرکت خدمات حسابداری مشاوره مالی در سهروردی

تماس با آریا حساب در سهروردی

برای دریافت مشاوره رایگان یا اطلاعات بیشتر درباره خدمات ما در سهروردی، میتوانید از طریق روشهای زیر با ما تماس بگیرید:

خدمات حسابداری و مشاوره مالی در عباسآباد با آریا حساب

خدمات حسابداری عباسآباد شرکت حسابداری عباسآباد مشاور مالی عباسآباد مشاوره مالیاتی عباسآباد

خدمات حسابداری و مشاوره مالی در عباسآباد با آریا حساب

در دنیای پویای کسبوکار امروز، مدیریت مالی دقیق و اصولی دیگر یک گزینه نیست؛ بلکه ضرورتی حیاتی برای بقا و رشد هر مجموعه است. منطقه عباسآباد تهران به عنوان یکی از مناطق فعال و در حال رشد اقتصادی، میزبان شرکتها، فروشگاهها و دفاتر تجاری متعددی است که هر یک برای مدیریت مالی خود به یک همراه متخصص نیاز دارند.

اینجاست که تیم حرفهای آریا حساب وارد عمل میشود تا با ارائهی کاملترین خدمات حسابداری، مالیاتی و مشاوره مالی در عباسآباد، آسودگی خاطر را برای صاحبان کسبوکار فراهم کند.

چرا انتخاب خدمات حسابداری در عباسآباد اهمیت دارد؟

خدمات حسابداری عباسآباد شرکت حسابداری عباسآباد مشاور مالی عباسآباد مشاوره مالیاتی عباسآباد

منطقه عباسآباد به دلیل موقعیت مرکزی و دسترسی آسان به سایر مناطق تهران، یکی از پررفتوآمدترین نقاط برای تجارت و خدمات حرفهای محسوب میشود.

در چنین فضایی، رقابت میان شرکتها شدید است و کوچکترین خطا در برنامهریزی مالی میتواند مسیر رشد کسبوکار را مختل کند.

به همین دلیل، استفاده از خدمات حسابداری در عباسآباد دیگر تنها یک کار اداری نیست؛ بلکه ابزاری استراتژیک برای افزایش سودآوری، مدیریت هزینهها و رعایت دقیق قوانین مالیاتی.

شرکت حسابداری آریا حساب در عباسآباد؛ شریک مطمئن مالی شما

شرکت آریا حساب با بیش از یک دهه تجربه در زمینهی خدمات حسابداری و مالیاتی، یکی از معتبرترین نامها در این حوزه به شمار میرود.

تیم متخصص آریا حساب با آشنایی کامل از قوانین مالیاتی، بیمهای، و مالی کشور، خدمات خود را بهصورت بومیسازیشده برای منطقه عباسآباد ارائه میدهد.

هدف ما تنها ثبت و ضبط اعداد نیست؛ بلکه تحلیل، برنامهریزی و ارائهی راهکارهایی برای رشد پایدار مالی مشتریان است.

خدمات شرکت حسابداری آریا حساب در عباسآباد شامل موارد زیر است:

۱. خدمات حسابداری روزانه و دورهای

از ثبت اسناد و دفاتر قانونی گرفته تا تهیه ترازنامه و صورت سود و زیان، تیم ما تمام فرآیندهای حسابداری شما را با دقت، سرعت و بر اساس آخرین استانداردهای مالی انجام میدهد.

۲. تنظیم اظهارنامه مالیاتی و ارزش افزوده

با توجه به پیچیدگی قوانین مالیاتی، خطا در تنظیم اظهارنامه میتواند منجر به جرایم مالیاتی شود. کارشناسان آریا حساب با دقت بالا و دانش بهروز، اظهارنامه مالیاتی و ارزش افزوده شما را بدون خطا آماده و ارسال میکنند.

۳. مشاوره مالی و برنامهریزی استراتژیک

مشاوره مالی فقط برای شرکتهای بزرگ نیست! حتی یک کسبوکار کوچک در عباسآباد میتواند با مشاوره مالی حرفهای، مسیر رشد و تصمیمگیریهای خود را بهینه کند.

در جلسات مشاوره مالی آریا حساب، تحلیل وضعیت مالی، مدیریت جریان نقدی، و برنامهریزی بودجه با دقت بررسی میشود.

۴. خدمات حسابرسی داخلی و خارجی

اگر به دنبال شفافیت مالی و اطمینان از صحت عملکرد حسابهایتان هستید، خدمات حسابرسی آریا حساب بهترین گزینه است.

گزارشهای حسابرسی ما به شما کمک میکند نقاط قوت و ضعف مالی مجموعهتان را شناسایی و اصلاح کنید.

۵. پشتیبانی و راهنمایی در امور بیمه و مالیات بر حقوق

یکی از دغدغههای کارفرمایان در عباسآباد، مدیریت صحیح لیست بیمه و مالیات حقوق پرسنل است. تیم آریا حساب این بخش را نیز بهصورت کامل بر عهده گرفته و تمامی گزارشها را بهصورت آنلاین ارسال میکند.

مزایای انتخاب آریا حساب برای کسبوکارهای عباسآباد

-

✅ تسلط کامل به قوانین مالیاتی ایران

-

✅ ارائه خدمات حضوری و غیرحضوری در عباسآباد

-

✅ پشتیبانی مداوم و پاسخگویی سریع

-

✅ گزارشهای دقیق و تحلیلی برای تصمیمگیری بهتر

-

✅ قیمتگذاری شفاف و متناسب با نوع کسبوکار

آریا حساب با تکیه بر تیمی متشکل از حسابداران رسمی، کارشناسان مالیاتی، و مشاوران مالی با تجربه، آماده است تا بهعنوان یک شریک واقعی در کنار شما قرار گیرد.

مشاوره مالی حرفهای در عباسآباد؛ تصمیم درست در زمان درست

تصمیمگیریهای مالی نادرست میتواند اثرات جبرانناپذیری بر آیندهی کسبوکار داشته باشد.

مشاوران مالی آریا حساب با تحلیل دقیق وضعیت مالی شرکت شما، بهترین مسیرهای سرمایهگذاری، کاهش هزینهها، و بهبود عملکرد مالی را پیشنهاد میدهند.

ما باور داریم که مشاوره مالی هوشمندانه، قلب تپندهی هر کسبوکار موفق است.

خدمات مالیاتی در عباسآباد؛ کلید موفقیت مالی شما

یکی از حیاتیترین بخشهای مدیریت مالی هر مجموعه، خدمات مالیاتی است. مالیات نه تنها یک الزام قانونی است، بلکه نقش مهمی در اعتبار و ثبات مالی شرکتها ایفا میکند.

در منطقه عباسآباد، بسیاری از کسبوکارها به دلیل ناآگاهی از قوانین و آییننامههای مالیاتی، با جریمهها و خسارات سنگینی مواجه میشوند.

اینجاست که همکاری با شرکتهای متخصص مانند آریا حساب تفاوت واقعی را رقم میزند.

خدمات مالیاتی آریا حساب در عباسآباد شامل:

🔹 تنظیم و ارسال اظهارنامه مالیاتی اشخاص حقیقی و حقوقی

کارشناسان ما با بررسی دقیق دفاتر و صورتهای مالی، اظهارنامه مالیاتی شما را بهصورت قانونی و بدون خطا آماده و در موعد مقرر ارسال میکنند.

🔹 تنظیم و ارسال گزارشات فصلی (TTMS)

بر اساس ماده ۱۶۹ قانون مالیاتهای مستقیم، شرکتها موظف به ارسال گزارش فصلی هستند. عدم ارسال بهموقع آن، جریمههایی در پی دارد که تیم ما بهطور کامل از آن جلوگیری میکند.

🔹 رسیدگی و دفاع مالیاتی

در صورت مواجهه با ممیز مالیاتی، آریا حساب در کنار شماست. کارشناسان ما در جلسات رسیدگی مالیاتی حضور یافته و با تسلط کامل بر قوانین، از حقوق شما دفاع میکنند.

🔹 مشاوره مالیاتی تخصصی

اگر قصد دارید فعالیت جدیدی در عباسآباد آغاز کنید یا در حال توسعه کسبوکارتان هستید، مشاوره مالیاتی آریا حساب بهترین مسیر را برای صرفهجویی در هزینهها و جلوگیری از جرایم پیشنهاد میدهد.

چگونه بهترین شرکت حسابداری در عباسآباد را انتخاب کنیم؟

در انتخاب شرکت حسابداری مناسب، تنها قیمت ملاک نیست. تجربه، تخصص، و صداقت در ارائه خدمات، فاکتورهایی بسیار مهمتر هستند.

در ادامه، مهمترین معیارهایی که باید هنگام انتخاب شرکت حسابداری در عباسآباد در نظر بگیرید آورده شده است:

۱. داشتن تیم متخصص و با تجربه

یک شرکت حسابداری معتبر باید از حسابداران رسمی، کارشناسان مالیاتی و مشاوران مالی حرفهای تشکیل شده باشد.

آریا حساب با بیش از ده سال سابقه در این حوزه، یکی از باتجربهترین شرکتها در تهران است.

۲. آشنایی با کسبوکارهای منطقه

شرکتی که در عباسآباد فعالیت دارد، باید شناخت دقیقی از نوع مشاغل این منطقه (فروشگاهها، شرکتهای خدماتی، دفاتر مهندسی و …) داشته باشد تا بتواند خدمات مالی متناسب ارائه دهد.

۳. شفافیت در هزینهها

هزینه خدمات حسابداری باید مشخص، قابل پیشبینی و متناسب با نوع کسبوکار باشد.

در آریا حساب، تعرفهها بهصورت شفاف اعلام میشود و هیچ هزینه پنهانی وجود ندارد.

۴. ارائه گزارشهای دقیق و دورهای

یکی از نشانههای حرفهای بودن یک شرکت حسابداری، ارائه گزارشهای مالی دورهای است.

آریا حساب با استفاده از نرمافزارهای پیشرفته مالی، گزارشهای ماهانه و فصلی را برای تصمیمگیری بهتر مدیران آماده میکند.

مزیت رقابتی آریا حساب در منطقه عباسآباد

شرکت آریا حساب در طول سالها فعالیت خود، با تمرکز بر اصول شفافیت، دقت و پشتیبانی مداوم، اعتماد مشتریان متعددی در منطقه عباسآباد و سایر نقاط تهران را جلب کرده است.

برخی از مهمترین مزیتهای رقابتی آریا حساب عبارتند از:

-

🔸 ارائه مشاوره رایگان اولیه به کسبوکارهای تازهتأسیس در عباسآباد

-

🔸 حضور کارشناسان در محل برای بررسی دقیق مدارک مالی

-

🔸 پشتیبانی آنلاین و تلفنی در هفت روز هفته

-

🔸 امکان ارائه خدمات حسابداری ابری (Cloud Accounting) برای شرکتهایی که چند شعبه دارند

-

🔸 رعایت محرمانگی کامل اطلاعات مالی مشتریان

تجربه واقعی مشتریان آریا حساب در عباسآباد

بسیاری از مشتریان ما در منطقه عباسآباد، از کیفیت و دقت خدمات حسابداری و مالیاتی ارائهشده رضایت کامل دارند.

بهعنوان مثال، یکی از مدیران دفاتر مهندسی در خیابان قائممقام فراهانی میگوید:

«پیش از همکاری با آریا حساب، همیشه با تاخیر در ارسال اظهارنامه مالیاتی مواجه بودیم. اما حالا همهچیز منظم و دقیق پیش میرود.»

این بازخوردها نشان میدهد که اعتمادسازی و پشتیبانی مداوم، اصلیترین دلیل موفقیت آریا حساب در بین رقباست.

نقش مشاور مالی در توسعه کسبوکارهای عباسآباد

مشاور مالی، تنها یک حسابدار نیست؛ بلکه استراتژیست مالی مجموعه شماست.

در محیط اقتصادی پرنوسان امروز، حضور یک مشاور مالی متخصص میتواند از ضررهای بزرگ جلوگیری کند و حتی مسیر رشد سریعتر را هموار سازد.

وظایف مشاور مالی آریا حساب شامل:

-

بررسی و تحلیل هزینهها و درآمدها

-

ارائه پیشنهاد برای بهینهسازی منابع مالی

-

مدیریت جریان نقدی (Cash Flow)

-

طراحی ساختار مالی مناسب برای توسعه شرکت

مشاوران مالی آریا حساب با استفاده از دادههای مالی واقعی و تحلیلهای پیشرفته، به شما کمک میکنند تا با کمترین ریسک، تصمیمهای مالی بزرگی بگیرید.

خدمات مشاوره مالیاتی در عباسآباد

یکی از مهمترین شاخصهای موفقیت هر کسبوکاری، مدیریت صحیح مالیاتها است.

بسیاری از شرکتها و کسبوکارهای عباسآباد با کمبود آگاهی در زمینه قوانین مالیاتی مواجه هستند و همین مسئله باعث پرداخت جرایم و هزینههای اضافی میشود.

تیم آریا حساب با ارائه خدمات تخصصی مشاوره مالیاتی در عباسآباد، شما را در مسیر درست هدایت میکند تا مالیاتها را قانونی، به موقع و با کمترین هزینه پرداخت کنید.

خدمات مشاوره مالیاتی آریا حساب شامل:

۱. تحلیل و برنامهریزی مالیاتی

بررسی وضعیت مالی شرکت و طراحی برنامهای جامع برای کاهش مالیات قانونی.

۲. پیگیری و ارسال اظهارنامههای مالیاتی

تهیه و ارسال اظهارنامههای مالیاتی حقیقی و حقوقی بدون هیچ خطا و تاخیر.

۳. مشاوره مالیاتی ویژه شرکتهای کوچک و متوسط

برای کسبوکارهای کوچک در عباسآباد، ارائه راهکارهای بهینهسازی مالیاتی جهت افزایش سودآوری و کاهش هزینهها.

۴. دفاع در برابر ممیزیها

در صورت بررسی توسط ممیز مالیاتی، تیم ما بهطور حرفهای از حقوق مالی شما دفاع میکند.

نکات طلایی در بهینهسازی هزینهها

یکی از چالشهای کسبوکارهای عباسآباد، کنترل هزینهها و مدیریت بودجه است.

با کمک کارشناسان مالی آریا حساب، شما میتوانید:

-

هزینههای غیرضروری را شناسایی و کاهش دهید

-

بودجهبندی دقیق برای هر پروژه داشته باشید

-

جریان نقدی شرکت را بهینه کنید

-

برنامهریزی بلندمدت مالی داشته باشید

این نکات، نه تنها به کاهش هزینهها کمک میکند، بلکه به تصمیمگیریهای بهتر مدیران برای توسعه کسبوکار نیز منجر میشود.

خدمات ویژه آریا حساب برای شرکتهای کوچک و متوسط عباسآباد

شرکتهای کوچک و متوسط نیاز به خدمات اختصاصی دارند تا بتوانند با منابع محدود، بیشترین بهرهوری را داشته باشند.

آریا حساب خدمات ویژهای برای این نوع کسبوکارها ارائه میدهد:

-

حسابداری روزانه و ثبت دقیق اسناد مالی

-

تهیه گزارشهای مدیریتی هفتگی و ماهانه

-

برنامهریزی مالی کوتاهمدت و بلندمدت

-

پشتیبانی تلفنی و آنلاین در هر زمان

این خدمات باعث میشوند که شرکتهای کوچک و متوسط بتوانند با آرامش، تمرکز خود را روی توسعه کسبوکار قرار دهند و نگرانی از امور مالی و مالیاتی نداشته باشند.

آیا آمادهاید تا مدیریت مالی کسبوکار خود در عباسآباد را به متخصصان بسپارید؟

همین حالا با آریا حساب تماس بگیرید یا فرم زیر را پر کنید تا کارشناسان ما با شما تماس بگیرند.

فرم درخواست مشاوره مالیاتی و حسابداری

خدمات حسابداری و مشاور مالی در شهرک غرب | آریا حساب

خدمات حسابداری شهرک غرب شرکت حسابداری شهرک غرب مشاور مالی شهرک غرب مشاوره مالی شهرک غرب مشاور مالیاتی شهرک غرب مشاوره مالیاتی شهرک غرب

خدمات حسابداری و مشاور مالی در شهرک غرب | آریا حساب

آریا حساب ارائهدهنده خدمات حسابداری شهرک غرب، شرکت حسابداری حرفهای و مشاوره مالی و مالیاتی در شهرک غرب است. اگر به دنبال تیمی متخصص برای مدیریت دقیق امور مالی کسبوکار خود هستید، ما با تجربه گسترده در زمینه حسابداری شرکتها، مشاوره مالیاتی و خدمات مالی حرفهای آماده ارائه راهکارهای بهینه و شفاف برای شما هستیم.

با خدمات ما، کسبوکارها در شهرک غرب میتوانند:

-

امور مالی خود را با دقت مدیریت کنند

-

از بروز خطاهای حسابداری جلوگیری کنند

-

بهرهوری مالی و سودآوری خود را افزایش دهند

-

مطابق با قوانین مالیاتی ایران عمل کنند

خدمات شرکت حسابداری آریا حساب در شهرک غرب

شرکت حسابداری آریا حساب در شهرک غرب ارائهدهنده انواع خدمات مالی و حسابداری شامل:

شهرک غرب

-

خدمات حسابداری حرفهای:

ثبت و گزارشدهی مالی، مدیریت حسابها و تهیه صورتهای مالی مطابق استانداردهای حسابداری ایران.-

ثبت دقیق هزینهها و درآمدها

-

تهیه گزارشهای دورهای و سالانه

-

بررسی و تطبیق حسابهای بانکی

-

-

حسابرسی داخلی و مالیاتی:

بررسی دقیق سوابق مالی، شناسایی ریسکها و ارائه راهکار برای کاهش جرائم مالیاتی.-

شناسایی خطاهای احتمالی حسابداری

-

ارائه راهکار برای کاهش مالیاتهای قابل پرداخت

-

مشاوره در زمینه برنامهریزی مالیاتی

-

-

مشاوره مالی و برنامهریزی:

تحلیل مالی، بودجهبندی، پیشبینی جریان نقدی و ارائه راهکار برای رشد پایدار کسبوکار.-

برنامهریزی مالی کوتاهمدت و بلندمدت

-

تحلیل نقدینگی و سرمایه در گردش

-

مشاوره در سرمایهگذاری و افزایش سودآوری

-

-

خدمات ویژه کسبوکارهای کوچک و متوسط:

پشتیبانی مالی و حسابداری بهینه با توجه به نیازهای خاص هر کسبوکار در منطقه شهرک غرب.-

خدمات ویژه برای فروشگاهها، استارتاپها و شرکتهای کوچک

-

ارائه سیستمهای نرمافزاری مالی و حسابداری

-

آموزش کارکنان برای مدیریت بهتر امور مالی

-

مشاوره مالی و مالیاتی حرفهای در شهرک غرب

تیم مشاوران مالی آریا حساب در شهرک غرب آماده ارائه مشاوره مالی و مالیاتی تخصصی برای شرکتها و کسبوکارها است. خدمات شامل:

-

ارائه راهکارهای کاهش مالیات

-

مدیریت مالی و بهینهسازی هزینهها

-

برنامهریزی مالی کوتاهمدت و بلندمدت

-

پاسخگویی به سوالات مالی و مالیاتی کسبوکارها

مزایای استفاده از مشاوره مالی آریا حساب:

-

افزایش شفافیت مالی شرکت

-

کاهش ریسکهای مالی و قانونی

-

برنامهریزی بهتر برای رشد کسبوکار

-

بهرهمندی از تجربه و تخصص تیم حرفهای

چرا خدمات ما متفاوت است؟

-

تیم مجرب با دانش بهروز مالیاتی و حسابداری

-

پاسخگویی سریع و ارائه راهکارهای عملیاتی

-

تمرکز بر کسبوکارهای محلی در شهرک غرب

-

رعایت دقیق قوانین و مقررات مالیاتی ایران

-

ارائه گزارشهای مالی دقیق و شفاف برای تصمیمگیریهای بهتر

آریا حساب با تمرکز بر ارائه خدمات با کیفیت، توانسته است اعتماد شرکتها و کسبوکارهای مختلف در شهرک غرب را جلب کند و به عنوان یکی از شرکتهای حسابداری معتبر در شهرک غرب شناخته شود.

فرم درخواست مشاوره رایگان

اگر میخواهید با مشاوران مالی و شرکت حسابداری آریا حساب در شهرک غرب تماس بگیرید، فرم زیر را پر کنید تا تیم ما در کوتاهترین زمان با شما تماس بگیرد:

[فرم درخواست مشاوره رایگان]

مزایای پر کردن فرم:

-

دریافت مشاوره مالی رایگان

-

بررسی دقیق وضعیت مالی کسبوکار

-

ارائه راهکارهای اختصاصی برای کاهش هزینه و مالیات

-

ارتباط مستقیم با تیم مشاوران حرفهای

سوالات متداول (FAQ) – بخش اول

-

چرا به خدمات حسابداری شهرک غرب نیاز دارم؟

پاسخ: خدمات حسابداری شهرک غرب آریا حساب باعث میشود امور مالی شما دقیق، شفاف و مطابق قوانین باشد و از بروز خطاها و جرائم مالیاتی جلوگیری شود. -

آیا میتوانم مشاوره مالی رایگان دریافت کنم؟

پاسخ: بله، آریا حساب برای کسبوکارهای شهرک غرب مشاوره مالی و مالیاتی رایگان ارائه میدهد. -

آیا مشاوران مالیاتی آریا حساب تجربه کافی دارند؟

پاسخ: بله، تیم ما شامل متخصصان با تجربه در زمینه حسابداری و مالیات است که با قوانین مالیاتی ایران کاملاً آشنا هستند.

خدمات تکمیلی آریا حساب در شهرک غرب

در کنار خدمات اصلی حسابداری و مشاوره مالی، آریا حساب خدمات تکمیلی ویژهای نیز به کسبوکارها در شهرک غرب ارائه میدهد:

-

مدیریت مالی و تحلیل سودآوری:

-

بررسی دقیق درآمدها و هزینهها

-

تحلیل سودآوری پروژهها و بخشهای مختلف کسبوکار

-

ارائه گزارشهای تحلیلی برای تصمیمگیریهای استراتژیک

-

-

کنترل داخلی و بهبود فرآیندها:

-

بررسی فرآیندهای مالی داخلی

-

ارائه راهکارهای کاهش ریسکهای مالی

-

آموزش کارکنان برای رعایت استانداردهای مالی و حسابداری

-

-

خدمات مالیاتی ویژه شرکتها:

-

ارائه مشاوره در زمینه مالیات بر ارزش افزوده و مالیات عملکرد

-

کمک به تهیه اظهارنامههای مالیاتی دقیق و به موقع

-

راهنمایی برای استفاده از معافیتها و تخفیفهای قانونی

-

-

حسابداری ویژه کسبوکارهای کوچک و استارتاپها:

-

طراحی سیستم مالی مناسب کسبوکارهای نوپا

-

پشتیبانی مالی و گزارشدهی منظم

-

ارائه مشاوره برای بهینهسازی هزینهها و رشد سریع

-

آریا حساب با تجربه بیش از چندین سال در شهرک غرب، توانسته است اعتماد شرکتها و کسبوکارهای مختلف را جلب کند. برخی نمونههای موفقیت ما شامل:

-

شرکت تولیدی X: کاهش مالیات پرداختی تا ۱۵٪ با برنامهریزی مالیاتی دقیق

-

فروشگاه آنلاین Y: پیادهسازی سیستم حسابداری کامل و گزارشدهی هفتگی برای مدیریت بهتر نقدینگی

-

استارتاپ Z: مشاوره مالی و بودجهبندی برای سرمایهگذاریهای جدید و افزایش سودآوری

این نمونهها نشان میدهد که خدمات آریا حساب در شهرک غرب نه تنها به حسابداری محدود نمیشود بلکه یکپارچه و استراتژیک برای رشد کسبوکارها طراحی شده است.

چرا انتخاب آریا حساب بهترین گزینه است؟

انتخاب آریا حساب به عنوان شرکت حسابداری و مشاور مالی در شهرک غرب دارای مزایای زیر است:

-

ارائه خدمات کاملاً محلی با شناخت دقیق بازار شهرک غرب

-

تیم متخصص با تجربه در زمینه حسابداری، مالیات و مدیریت مالی

-

پشتیبانی حرفهای و پاسخگویی سریع به نیازهای مالی و حسابداری

-

ارائه راهکارهای عملیاتی و کاهش هزینههای مالیاتی

-

بهرهگیری از نرمافزارها و سیستمهای حسابداری روز دنیا

مزایای همکاری با آریا حساب در شهرک غرب

-

کاهش ریسکهای مالی و قانونی کسبوکار

-

افزایش شفافیت مالی و گزارشدهی دقیق

-

بهبود بهرهوری مالی و مدیریت نقدینگی

-

ارائه مشاوره مالی و مالیاتی تخصصی و محلی

-

پشتیبانی بلندمدت برای رشد پایدار کسبوکار

خدمات کامل حسابداری و مشاوره مالی در شهرک غرب | آریا حساب

آریا حساب با ارائه خدمات حسابداری حرفهای و مشاوره مالی در شهرک غرب، به شرکتها و کسبوکارها کمک میکند تا امور مالی خود را به بهترین شکل مدیریت کنند. تیم ما متشکل از حسابداران و مشاوران مالی و مالیاتی با تجربه است که مطابق با قوانین مالیاتی ایران عمل میکنند و راهکارهای بهینه برای رشد کسبوکار ارائه میدهند.

خدمات تخصصی حسابداری در شهرک غرب

حسابداری مالی و گزارشدهی دقیق

-

ثبت و نگهداری دقیق حسابها

-

تهیه صورتهای مالی ماهانه، فصلی و سالانه

-

تحلیل هزینهها و درآمدها برای تصمیمگیری بهتر

حسابرسی داخلی و مدیریت ریسک مالی

-

بررسی سیستمهای مالی و کنترل داخلی

-

شناسایی خطاها و کاهش ریسکهای مالیاتی

-

ارائه راهکار برای بهینهسازی فرآیندهای مالی

خدمات ویژه کسبوکارهای کوچک و متوسط

-

ارائه نرمافزارهای حسابداری مناسب

-

آموزش کارکنان در زمینه حسابداری و گزارشدهی

-

پشتیبانی طولانیمدت برای کسبوکارهای نوپا

مشاوره مالی و مالیاتی حرفهای

مشاوره مالی کوتاهمدت و بلندمدت

-

تحلیل نقدینگی و جریان وجوه نقد

-

برنامهریزی برای سرمایهگذاری و رشد کسبوکار

-

مشاوره برای کاهش هزینهها و افزایش سودآوری

مشاوره مالیاتی تخصصی

-

ارائه راهکارهای کاهش مالیات قانونی

-

کمک به تهیه اظهارنامههای مالیاتی دقیق

-

آموزش کسبوکارها در زمینه قوانین مالیاتی ایران

مزایای مشاوره با آریا حساب

-

افزایش شفافیت مالی

-

کاهش ریسکهای مالی و قانونی

-

برنامهریزی دقیق برای آینده کسبوکار

سوالات متداول (FAQ)

چرا باید از خدمات حسابداری شهرک غرب استفاده کنم؟

پاسخ: استفاده از خدمات حسابداری حرفهای آریا حساب به کسبوکار شما کمک میکند تا امور مالی دقیق، شفاف و مطابق با قوانین ایران انجام شود و از بروز خطاهای مالی و جرائم مالیاتی جلوگیری شود.

چگونه میتوانم مشاوره مالی رایگان دریافت کنم؟

پاسخ: فرم درخواست مشاوره رایگان در انتهای صفحه قرار دارد. کافیست اطلاعات خود را وارد کنید تا تیم ما با شما تماس بگیرد و راهکارهای مالی و مالیاتی اختصاصی ارائه دهد.

آیا خدمات آریا حساب مختص شهرک غرب است؟

پاسخ: خدمات ما تمرکز اصلی بر شهرک غرب دارد، اما کسبوکارهای سایر مناطق تهران نیز با درخواست میتوانند از خدمات ما بهرهمند شوند.

آیا مشاوران مالیاتی تجربه کافی دارند؟

پاسخ: بله، تیم ما شامل متخصصان با تجربه است که با قوانین مالیاتی ایران و نیازهای محلی کسبوکارها در شهرک غرب کاملاً آشنا هستند.

چه تفاوتی بین مشاوره مالی و مشاوره مالیاتی وجود دارد؟

پاسخ: مشاوره مالی شامل برنامهریزی مالی و مدیریت سرمایه کسبوکار است، در حالی که مشاوره مالیاتی به رعایت قوانین مالیاتی و کاهش مالیات قانونی اختصاص دارد.

فرم درخواست مشاوره رایگان

همین حالا با تیم حرفهای آریا حساب در شهرک غرب تماس بگیرید و از مشاوره مالی و مالیاتی رایگان بهرهمند شوید:

[فرم درخواست مشاوره رایگان]

مزایای پر کردن فرم:

-

دریافت مشاوره اختصاصی و رایگان

-

تحلیل دقیق وضعیت مالی کسبوکار

-

ارائه راهکارهای عملیاتی و کاهش مالیات

-

ارتباط مستقیم با تیم متخصص و پاسخگویی سریع

همین حالا با تیم آریا حساب در شهرک غرب تماس بگیرید و از مشاوره مالی و مالیاتی رایگان بهرهمند شوید:

جمعبندی خدمات حسابداری و مشاوره مالی در شهرک غرب | آریا حساب

تیم آریا حساب با ارائه خدمات حسابداری، مشاوره مالی و مشاوره مالیاتی در شهرک غرب، به کسبوکارها کمک میکند تا امور مالی خود را با دقت، شفافیت و امنیت کامل مدیریت کنند. ما با سالها تجربه در این حوزه، راهکارهایی ارائه میدهیم که هم مطابق با قوانین ایران و هم بهینه برای رشد و توسعه کسبوکار هستند.

نکات کلیدی برای بهرهمندی از خدمات ما

انتخاب مشاور مالی و مالیاتی مناسب

-

بررسی تجربه و تخصص تیم

-

اطمینان از آشنایی با قوانین مالیاتی و محلی

-

توانایی ارائه راهکارهای عملی و کاربردی

اهمیت گزارشدهی منظم

-

صورتهای مالی ماهانه و فصلی

-

تحلیل جریان نقدینگی و سودآوری

-

برنامهریزی دقیق برای بودجه و سرمایهگذاری

مدیریت ریسکهای مالی و قانونی

-

شناسایی نقاط ضعف و خطاهای مالی

-

ارائه راهکارهای کاهش ریسک و جرائم مالیاتی

-

آموزش کارکنان برای رعایت استانداردهای مالی

توصیههای تخصصی برای کسبوکارها در شهرک غرب

کسبوکارهای کوچک و استارتاپها

-

شروع با یک سیستم مالی استاندارد

-

استفاده از نرمافزارهای حسابداری مناسب

-

بهرهگیری از مشاوره مالی و مالیاتی از ابتدای راه

شرکتهای متوسط و بزرگ

-

تحلیل جامع هزینهها و درآمدها

-

برنامهریزی مالی بلندمدت

-

پیادهسازی سیستمهای حسابداری یکپارچه

بهرهمندی از مشاوره مالی و مالیاتی

-

کاهش هزینههای مالیاتی قانونی

-

افزایش شفافیت و اعتماد سهامداران

-

بهبود بهرهوری و تصمیمگیری بهتر

نمونه موفقیتها و رضایت مشتریان

-

کاهش مالیات تا ۱۵٪

-

بهبود فرآیندهای حسابداری

-

گزارشدهی دقیق و منظم

-

مدیریت جریان نقدینگی و سرمایه

-

مشاوره برای بهینهسازی هزینهها

-

گزارشهای دورهای برای تصمیمگیری بهتر

-

بودجهبندی و برنامهریزی سرمایه

-

کاهش ریسکهای مالی و قانونی

-

آموزش کارکنان برای مدیریت مالی حرفهای

درخواست مشاوره رایگان

همین حالا با تیم آریا حساب در شهرک غرب تماس بگیرید و از مشاوره مالی و مالیاتی رایگان بهرهمند شوید:

مزایای پر کردن فرم:

-

دریافت مشاوره اختصاصی و رایگان

-

تحلیل دقیق وضعیت مالی و مالیاتی شرکت

-

ارائه راهکارهای عملیاتی و کاهش مالیات

-

ارتباط مستقیم با تیم متخصص و پاسخگویی سریع

خدمات حسابداری شهرک غرب شرکت حسابداری شهرک غرب مشاور مالی شهرک غرب مشاوره مالی شهرک غرب مشاور مالیاتی شهرک غرب مشاوره مالیاتی شهرک غرب

خدمات حسابداری در سعادتآباد تهران – شرکت آریا حساب

خدمات حسابداری سعادتآباد شرکت حسابداری سعادتآباد مشاور مالی سعادتآباد مشاوره مالی سعادتآباد مشاور مالیاتی سعادتآباد مشاوره مالیاتی سعادتآباد

آریا حساب – ارائهدهنده خدمات حسابداری و مشاوره مالی در سعادتآباد

آریا حساب، با سابقه بیش از ده سال فعالیت حرفهای در زمینه خدمات حسابداری، شرکت حسابداری، مشاور مالی و مشاوره مالیاتی، یکی از معتبرترین مراکز ارائه خدمات مالی در سعادتآباد تهران است. ما با بهرهگیری از تیمی مجرب و متخصص، به کسبوکارهای کوچک، متوسط و بزرگ کمک میکنیم تا فرآیندهای مالی و حسابداری خود را با دقت و سرعت انجام دهند.

خدمات حسابداری سعادتآباد شرکت حسابداری سعادتآباد مشاور مالی سعادتآباد مشاوره مالی سعادتآباد مشاور مالیاتی سعادتآباد مشاوره مالیاتی سعادتآباد

استفاده از خدمات حسابداری حرفهای نه تنها باعث کاهش ریسکهای مالی میشود، بلکه به مدیریت بهتر منابع، برنامهریزی مالی هوشمند و رعایت قوانین مالیاتی کمک میکند. ما در آریا حساب، اهمیت مشاوره مالی و مالیاتی را برای رشد پایدار کسبوکارها در منطقه سعادتآباد به خوبی درک میکنیم.

چرا خدمات حسابداری حرفهای اهمیت دارد؟

در دنیای رقابتی کسبوکارها، کنترل دقیق مالی و مدیریت صحیح حسابها یک ضرورت است. بسیاری از کسبوکارها در سعادتآباد با مشکلاتی مانند عدم شفافیت مالی، خطاهای محاسباتی و مشکلات مالیاتی مواجه هستند. استفاده از خدمات حسابداری حرفهای آریا حساب به شما کمک میکند تا:

-

امور مالی و حسابداری خود را با دقت و سرعت انجام دهید

-

گزارشهای مالی دقیق و استاندارد دریافت کنید

-

از جرائم و مشکلات مالیاتی جلوگیری کنید

-

تصمیمات مالی استراتژیک و هوشمندانه اتخاذ نمایید

خدمات آریا حساب در سعادتآباد

تیم ما طیف گستردهای از خدمات مالی و حسابداری را ارائه میدهد، از جمله:

-

حسابداری شرکتها و کسبوکارهای منطقه سعادتآباد

-

تهیه و ارائه صورتهای مالی و دفاتر قانونی

-

مشاوره مالی و برنامهریزی مالی شرکتها

-

مشاوره مالیاتی و تهیه اظهارنامههای مالیاتی

آریا حساب به کسبوکارهای سعادتآباد کمک میکند تا با بهرهگیری از مشاوره تخصصی مالی، عملکرد مالی خود را بهبود بخشند و رشد پایدار داشته باشند.

خدمات حسابداری در سعادتآباد

آریا حساب به عنوان یکی از معتبرترین شرکتهای حسابداری در سعادتآباد و خدمات حسابداری در سعادت آباد ، مجموعهای کامل از خدمات حسابداری را ارائه میدهد تا کسبوکارها بتوانند با اطمینان کامل به فعالیت خود ادامه دهند. خدمات ما شامل:

-

حسابداری شرکتها و کسبوکارها

هر کسبوکاری نیاز به ثبت دقیق تراکنشهای مالی دارد. تیم حسابداری آریا حساب با تجربه چندین ساله، امور حسابداری شرکتهای کوچک و بزرگ در سعادتآباد را با دقت و سرعت انجام میدهد تا اطلاعات مالی شما همیشه بهروز و دقیق باشد. -

تهیه صورتهای مالی

تهیه و ارائه گزارشهای مالی استاندارد، یکی از مهمترین نیازهای شرکتهاست. آریا حساب با استفاده از نرمافزارهای حرفهای و مطابق با استانداردهای حسابداری ایران، صورتهای مالی قابل اعتماد برای مدیران و حسابرسان فراهم میکند. -

دفاتر قانونی و مالیات بر ارزش افزوده

رعایت قوانین مالیاتی و تهیه دفاتر قانونی از ضروریات هر کسبوکاری است. ما در آریا حساب، تمامی این امور را به صورت دقیق و به موقع انجام میدهیم تا شما دغدغه قانونی نداشته باشید. -

کنترل هزینهها و مدیریت مالی شرکتها

با استفاده از خدمات مشاوره مالی و حسابداری ما، میتوانید هزینههای شرکت خود را مدیریت کرده و تصمیمات مالی هوشمندانه اتخاذ کنید. این کار باعث افزایش سودآوری و کاهش ریسکهای مالی میشود.

چرا شرکت حسابداری آریا حساب در سعادتآباد انتخاب برتر است؟

-

تجربه و تخصص: تیم ما متشکل از کارشناسان حرفهای و مجرب است.

-

پشتیبانی محلی: ما به نیازهای مالی کسبوکارهای سعادتآباد آشنا هستیم و خدمات را به صورت محلی ارائه میکنیم.

-

شفافیت و دقت: تمام گزارشها با دقت و مطابق استانداردهای روز حسابداری ارائه میشوند.

-

مشاوره مالی و مالیاتی همزمان: ما نه تنها خدمات حسابداری ارائه میکنیم، بلکه با مشاوره مالی و مالیاتی، مسیر رشد کسبوکارها را هموار میکنیم.

مزایای استفاده از خدمات حسابداری آریا حساب

-

صرفهجویی در زمان و هزینه

-

کاهش خطاهای مالی و مالیاتی

-

دریافت گزارشهای دقیق و قابل اعتماد

-

بهرهمندی از مشاوره تخصصی برای رشد و توسعه کسبوکار

-

دسترسی به تیم حرفهای در منطقه سعادتآباد

درخواست مشاوره رایگان

برای دریافت مشاوره رایگان حسابداری و مالی در سعادتآباد، همین حالا با شماره 09121498702 تماس بگیرید یا فرم درخواست مشاوره را پر کنید تا کارشناسان ما با شما تماس بگیرند.

مشاور مالی و مشاوره مالی در سعادتآباد

اهمیت مشاور مالی برای کسبوکارها در سعادتآباد

در دنیای رقابتی امروز، مدیریت مالی و تصمیمگیری هوشمندانه برای رشد کسبوکارها حیاتی است. داشتن یک مشاور مالی حرفهای در سعادتآباد به شما کمک میکند تا منابع خود را بهینه مدیریت کنید، هزینهها را کنترل کنید و سودآوری خود را افزایش دهید.

آریا حساب با ارائه خدمات مشاوره مالی تخصصی، تجربه و دانش لازم برای برنامهریزی مالی هوشمندانه را در اختیار کسبوکارهای منطقه قرار میدهد.

خدمات مشاوره مالی آریا حساب در سعادتآباد

-

برنامهریزی مالی شرکتها و کسبوکارها

طراحی بودجه و برنامه مالی کوتاهمدت و بلندمدت برای شرکتها، به نحوی که منابع مالی بهینه استفاده شوند. -

تحلیل جریان نقدینگی و مدیریت منابع

ارزیابی و تحلیل نقدینگی کسبوکارها و ارائه راهکار برای جلوگیری از کسری نقدینگی و تأخیر در پرداختها. -

مشاوره سرمایهگذاری و رشد کسبوکار

ارائه راهکارهای سرمایهگذاری مناسب برای کسبوکارهای منطقه سعادتآباد، افزایش بازدهی و کاهش ریسک مالی. -

کنترل هزینهها و کاهش هدررفت منابع

شناسایی بخشهای پرهزینه و ارائه راهکارهای کاهش هزینههای غیرضروری بدون تأثیر منفی بر عملیات کسبوکار.

چرا استفاده از مشاور مالی محلی اهمیت دارد؟

-

آشنایی با شرایط محلی و بازار سعادتآباد: شناخت نیازها و چالشهای کسبوکارهای منطقه.

-

دسترسی سریع و حضوری: امکان ملاقات حضوری و پیگیری امور مالی در کمترین زمان.

-

پشتیبانی حرفهای و مستمر: تیم مشاوران مالی آریا حساب در طول سال همراه شماست.

نقش مشاور مالی در تصمیمات استراتژیک

یک مشاور مالی حرفهای میتواند به مدیران کمک کند تا:

-

منابع مالی شرکت را بهینه کنند

-

برای رشد و توسعه برنامهریزی دقیق داشته باشند

-

ریسکهای مالی و سرمایهگذاری را کاهش دهند

-

تصمیمات کلان مالی را با تحلیل دادههای دقیق اتخاذ کنند

رزرو مشاوره مالی

برای رزرو جلسه مشاوره مالی رایگان در سعادتآباد با تیم آریا حساب تماس بگیرید یا فرم آنلاین ما را پر کنید تا مشاوران ما با شما تماس بگیرند. شماره تماس: 09121498702

نمونه موفقیت مشتریان

آریا حساب با همکاری با کسبوکارهای سعادتآباد، توانسته است:

-

کاهش ۱۵٪ هزینههای غیرضروری برخی شرکتها

-

افزایش ۲۰٪ بازده سرمایهگذاری

-

بهبود جریان نقدینگی و مدیریت بهتر منابع

مشاور مالیاتی و مشاوره مالیاتی در سعادتآباد

اهمیت مشاوره مالیاتی برای کسبوکارهای سعادتآباد

مالیات یکی از مهمترین چالشهای کسبوکارهاست. عدم رعایت قوانین مالیاتی میتواند منجر به جرائم سنگین و مشکلات قانونی شود.

داشتن یک مشاور مالیاتی حرفهای در سعادتآباد به شما کمک میکند تا:

-

اظهارنامههای مالیاتی را به موقع و دقیق ارائه دهید

-

از جرائم و جریمههای مالیاتی جلوگیری کنید

-

تصمیمات مالیاتی بهینه برای کسبوکار خود اتخاذ نمایید

تیم آریا حساب با دانش کامل قوانین مالیاتی ایران و تجربه چندین ساله، بهترین خدمات مشاوره مالیاتی را به کسبوکارهای سعادتآباد ارائه میدهد.

خدمات مشاوره مالیاتی آریا حساب

-

تهیه و ارائه اظهارنامههای مالیاتی

پر کردن دقیق و به موقع اظهارنامه مالیاتی برای شرکتها و کسبوکارها با کمترین ریسک خطا. -

مشاوره مالیاتی برای شرکتها و افراد حقوقی

ارائه راهکارهای قانونی برای کاهش بار مالیاتی و افزایش صرفهجویی مالی. -

بررسی حسابها و آمادهسازی گزارشهای مالیاتی

تحلیل اسناد مالی و بررسی دفاتر برای شناسایی مشکلات مالیاتی قبل از ارائه به سازمان مالیاتی. -

راهنمایی در مالیات بر ارزش افزوده و مالیات بر درآمد

آموزش و راهنمایی در زمینه قوانین مالیاتی، مالیات بر ارزش افزوده و مالیات بر درآمد کسبوکارها.

چرا انتخاب آریا حساب در سعادتآباد؟

-

تجربه و تخصص بالا: تیم مشاوران مالیاتی ما به قوانین مالیاتی تهران مسلط هستند.

-

پشتیبانی محلی: خدمات ما به صورت حضوری و آنلاین برای کسبوکارهای سعادتآباد ارائه میشود.

-

دقت و شفافیت: تمامی محاسبات و گزارشها به صورت دقیق و مستند ارائه میشوند.

-

صرفهجویی در زمان و هزینه: کاهش خطاها و ریسکهای مالیاتی باعث صرفهجویی میشود.

مزایای استفاده از خدمات مشاوره مالیاتی آریا حساب

-

جلوگیری از جرائم و جریمههای مالیاتی

-

بهینهسازی مالیاتهای شرکت

-

شفافیت مالی و گزارشدهی دقیق

-

دریافت مشاوره تخصصی در هر زمان

درخواست مشاوره مالیاتی

برای دریافت مشاوره مالیاتی رایگان در سعادتآباد با تیم آریا حساب تماس بگیرید یا فرم درخواست مشاوره را پر کنید تا کارشناسان ما با شما تماس بگیرند. شماره تماس: 09121498702

پرسشهای متداول مالیاتی

-

چگونه میتوانم اظهارنامه مالیاتی شرکت خود را به موقع ارسال کنم؟

پاسخ: تیم آریا حساب با برنامهریزی دقیق، تمامی اظهارنامهها را قبل از موعد قانونی آماده و ارسال میکند. -

آیا میتوانم مشاوره مالیاتی به صورت حضوری دریافت کنم؟

پاسخ: بله، در سعادتآباد امکان ملاقات حضوری و همچنین مشاوره آنلاین وجود دارد. -

چگونه میتوانم هزینههای مالیاتی را بهینه کنم؟

پاسخ: با بررسی دقیق حسابها و استفاده از مشاوره مالیاتی حرفهای، میتوان هزینهها را بهینه کرد و از جرائم جلوگیری نمود.

جمعبندی خدمات آریا حساب در سعادتآباد

آریا حساب با ارائه خدمات جامع در زمینه خدمات حسابداری، شرکت حسابداری، مشاور مالی و مشاوره مالیاتی در سعادتآباد، به کسبوکارها کمک میکند تا امور مالی و مالیاتی خود را با دقت و شفافیت مدیریت کنند.

با انتخاب آریا حساب، شما:

-

از خدمات حسابداری حرفهای بهرهمند میشوید

-

مشاوره مالی و مالیاتی تخصصی دریافت میکنید

-

ریسکهای مالی و جرائم مالیاتی کاهش مییابد

-

به رشد و توسعه پایدار کسبوکار خود کمک میکنید

رضایت مشتریان

بسیاری از مشتریان سعادتآباد با استفاده از خدمات آریا حساب توانستهاند:

-

کاهش ۲۰٪ هزینههای اضافی و مدیریت بهینه منابع مالی

-

دریافت گزارشهای مالی دقیق و شفاف

-

برنامهریزی مالی هوشمند برای افزایش سودآوری

نظرات مشتریان واقعی میتواند به اعتبار صفحه کمک کند. اگر بخواهی، میتوانم نمونه نظرات کاربران آماده کنم تا به صورت FAQ یا اسلایدر روی صفحه نمایش داده شود.

فرم تماس و درخواست مشاوره رایگان

برای دریافت مشاوره رایگان حسابداری و مالیاتی در سعادتآباد، فرم زیر را پر کنید یا با شماره 09121498702 تماس بگیرید:

نحوه محاسبه مالیات اجاره در سال 1404 | راهنمای جامع برای مالکان و مستأجران

نحوه محاسبه مالیات اجاره در سال 1404 – راهنمای جامع برای مالکان و مستأجران

نحوه محاسبه مالیات اجاره در سال 1404 – راهنمای جامع برای مالکان و مستأجران

مالیات اجاره یکی از مهمترین مباحث مالیاتی است که هر مالک و مستأجری باید با آن آشنا باشد. پرداخت بهموقع و دقیق مالیات اجاره نه تنها از جرایم احتمالی جلوگیری میکند، بلکه امکان استفاده از معافیتها و تخفیفهای قانونی را فراهم میسازد. در این مقاله، شما با نحوه محاسبه مالیات اجاره، معافیتها، جرایم، و نکات کاربردی برای کاهش مالیات قانونی آشنا خواهید شد.

مالیات اجاره چیست؟

مالیات اجاره، مالیاتی است که مالک هر ملکی بابت درآمد حاصل از اجاره آن ملک به سازمان امور مالیاتی پرداخت میکند. این مالیات طبق قانون مالیاتهای مستقیم و اصلاحات جدید در سال ۱۴۰۴ برای اشخاص حقیقی و حقوقی تعیین شده است.

-

اشخاص حقیقی: مالیات بر درآمد اجاره مشمول نرخهای پلکانی ۱۵٪، ۲۰٪ و ۲۵٪ میشود.

-

اشخاص حقوقی: نرخ ثابت ۲۵٪ بر درآمد اجاره پس از کسر هزینهها اعمال میشود.

نحوه محاسبه مالیات اجاره – گام به گام

مرحله ۱: محاسبه درآمد سالانه اجاره

ابتدا مجموع اجاره سالانه ملک خود را محاسبه کنید:

مرحله ۲: کسر هزینهها و استهلاک

معمولاً ۲۵٪ از درآمد اجاره به عنوان هزینههای مفروض و استهلاک کسر میشود:

مرحله ۳: اعمال نرخهای مالیاتی

| بازه درآمد مشمول مالیات | نرخ مالیات |

|---|---|

| تا ۲٬۰۰۰٬۰۰۰٬۰۰۰ ریال | ۱۵٪ |

| مازاد بر ۲٬۰۰۰٬۰۰۰٬۰۰۰ ریال تا ۴٬۰۰۰٬۰۰۰٬۰۰۰ ریال | ۲۰٪ |

| بیشتر از ۴٬۰۰۰٬۰۰۰٬۰۰۰ ریال | ۲۵٪ |

مرحله ۴: مثال عددی

فرض کنید یک ملک مسکونی در تهران، اجاره ماهیانه ۵۰ میلیون تومان دارد: